Nuevas regulaciones para plataformas de trading de activos virtuales en Hong Kong (Parte 2): Nueva circular emitida, ¿se ha redefinido el límite del negocio de activos virtuales?

Título Original: "Análisis profundo de políticas de abogados Web3 | Nuevas regulaciones para plataformas de trading de activos virtuales en Hong Kong (Parte 2): Nueva directriz publicada, ¿se ha redefinido el límite del negocio de activos virtuales?"

Fuente Original: Crypto Law Sandbox

Introducción

A finales de año, aprovechando la ola del listado de HashKey, el Departamento del Tesoro y la Comisión de Valores y Futuros de Hong Kong anunciaron conjuntamente que, además de seguir el marco regulatorio original, procederán según lo planeado para regular los servicios de "trading de activos virtuales" y "custodia de activos virtuales" bajo la Ordenanza contra el Lavado de Dinero (AMLO). Además, también se están preparando para introducir nuevas licencias para dos tipos de servicios: uno para "proporcionar asesoramiento sobre activos virtuales" y otro para "gestión de activos virtuales", y ya han comenzado las consultas públicas. Si todo sale bien, los servicios principales de activos virtuales, incluidos "trading", "custodia", "asesoramiento de inversión" y "gestión de activos", estarán todos interconectados y sujetos a una regulación con licencia por separado.

En este punto, ¿algún lector encuentra extraño que estos servicios no puedan proporcionarse actualmente en Hong Kong? Se siente como si el tren hubiera estado listo para partir durante mucho tiempo, pero al mirar atrás, ¿los boletos ni siquiera han salido a la venta?

A partir de ahora, en Hong Kong de China, solo 11 plataformas especializadas que poseen una licencia VATP pueden operar plataformas de trading de activos virtuales, mientras que los servicios separados relacionados con los activos virtuales, como trading, asesoramiento de inversión y gestión de activos, han logrado el cumplimiento a través de actualizaciones bajo licencias tradicionales (1, 4, 9), creando esencialmente una estructura temporal sobre la base de las reglas de licencia tradicionales. El significado de las nuevas regulaciones es separar estos importantes servicios individuales y asignarles sus propias licencias. Crypto Law Sandbox cree que la señal que se envía es bastante clara: la regulación de los activos virtuales requiere un camino separado, y este camino también debe construirse por separado.

Sin embargo, se estima que la obtención de licencias oficiales separadas tendrá que esperar hasta 2026. Mirando hacia atrás, este año para las plataformas de trading de activos virtuales con licencia, la Comisión de Valores y Futuros emitió dos circulares clave el 3 de noviembre de 2025. Crypto Law Sandbox había analizado previamente una de ellas en el artículo anterior: Interpretación de las nuevas regulaciones para plataformas de trading de activos virtuales en Hong Kong (Parte 1): "Circular sobre liquidez compartida de plataformas de trading de activos virtuales". Hoy, profundicemos en la segunda parte: "Circular sobre la expansión de productos y servicios de plataformas de trading de activos virtuales".

¿Qué dice la circular?

Aquellos en la primera línea de la industria pueden sentir claramente que el negocio de activos virtuales del mundo real ya ha superado claramente la visión del marco regulatorio VATP original. El sistema de licencias inicial fue diseñado únicamente en torno a "plataformas centralizadas de trading de activos virtuales", con un enfoque central en el emparejamiento de operaciones, la segregación de activos de clientes y el mantenimiento básico del orden del mercado. Sin embargo, a medida que las stablecoin, los valores tokenizados, los RWA y diversos productos de inversión vinculados a activos digitales continúan emergiendo, los roles que desempeñan las plataformas en la práctica ya no se limitan a ser solo un lugar de trading puro.

En este contexto, la verdadera contradicción que enfrenta la regulación ya no es "si estos negocios deberían existir", porque si continúan operando fuera de un marco regulatorio claro, solo permitirá que el mercado evolucione en un área gris. En lugar de dejar que los profesionales encuentren formas de eludir las reglas, es mejor delinear directamente lo que se puede hacer, al tiempo que se asignan claramente las responsabilidades respectivas. Creemos que este es el punto de partida de esta circular.

Específicamente, la circular ha traído varias medidas aparentemente "relajadas" a nivel de plataforma, que en realidad reasignan varias responsabilidades.

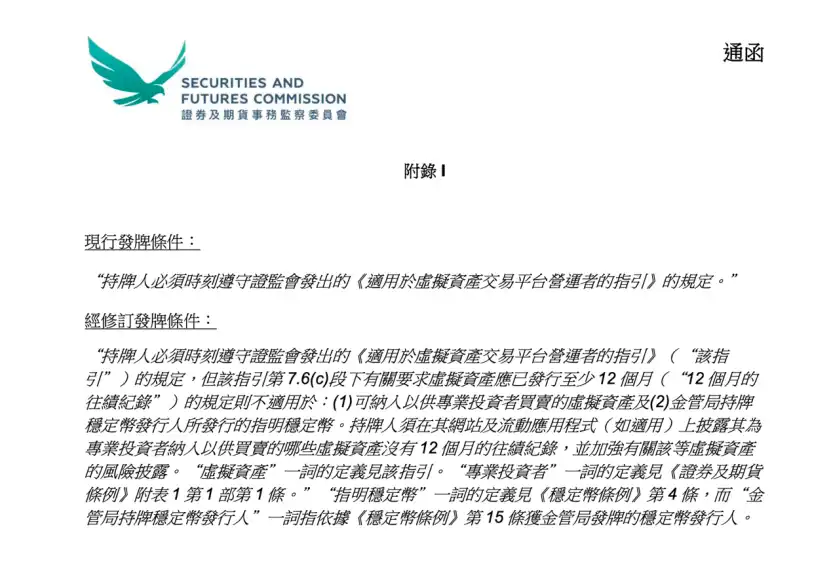

Primero, está el ajuste con respecto a las reglas de listado de token. En el pasado, para que un activo virtual se listara en una plataforma VATP, generalmente necesitaba cumplir con un mínimo de 12 meses de historial de trading, lo que esencialmente adoptaba un estándar de filtrado de riesgo basado en el tiempo. Sin embargo, en la práctica, este enfoque no siempre es razonable: una vida útil más larga de un proyecto no significa necesariamente información completa o riesgo manejable; por el contrario, un proyecto recién lanzado puede no carecer necesariamente de suficiente divulgación y evaluación cuidadosa.

Es importante señalar que esta circular no eliminó por completo el requisito de historial de 12 meses, sino que proporcionó explícitamente exenciones en dos circunstancias específicas:

Primero, solo activos virtuales ofrecidos a inversores profesionales, y segundo, stablecoin específicos emitidos por titulares de licencias de la autoridad reguladora. En otras palabras, el regulador de valores no negó el valor de los historiales, sino que reconoció que el enfoque de evaluación de riesgos no debería ser igual para todos los grupos de inversores y tipos de activos. En lugar de utilizar un umbral de tiempo formalista para "proteger a la plataforma del riesgo", es mejor exigir que la plataforma asuma una responsabilidad de juicio más sustancial.

En consecuencia, la circular también reforzó los requisitos de divulgación. Para los activos virtuales que no tienen un historial de 12 meses pero que solo se ofrecen a inversores profesionales, las plataformas con licencia deben indicar claramente la información relevante en su sitio web o aplicación y proporcionar suficientes advertencias de riesgo.

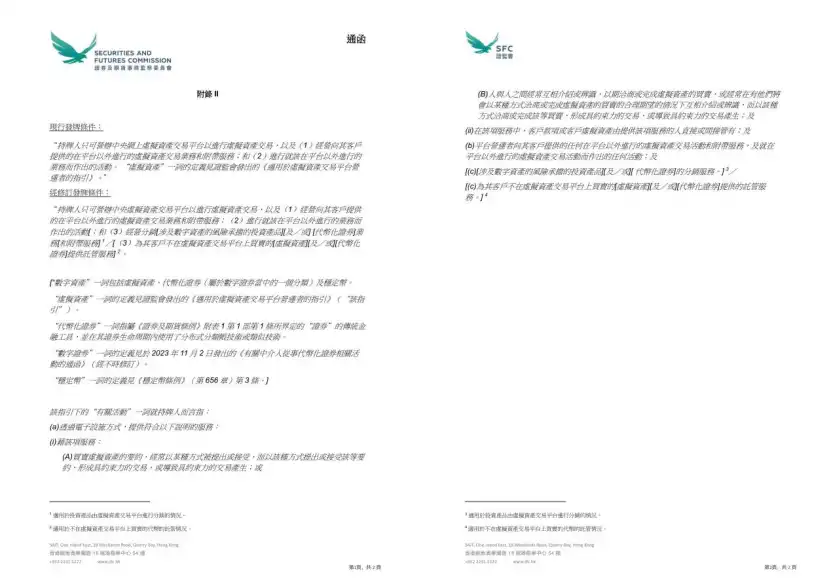

El segundo cambio significativo es que el regulador ha declarado explícitamente, por primera vez a nivel de condiciones de licencia, que las plataformas VATP pueden distribuir valores tokenizados y productos de inversión relacionados con activos digitales mientras cumplen con el marco regulatorio existente.

Ahora, las VATP ya han asumido un papel similar al de "control de acceso de productos" en la práctica. Una vez que asumen un nuevo rol de distribución, la plataforma enfrenta no solo el riesgo de contraparte, sino las responsabilidades típicas de distribución de productos financieros, incluida la comprensión del producto, la evaluación de idoneidad y las obligaciones de divulgación. Esta no es una concesión regulatoria, sino un cambio de responsabilidad provocado por un cambio de rol.

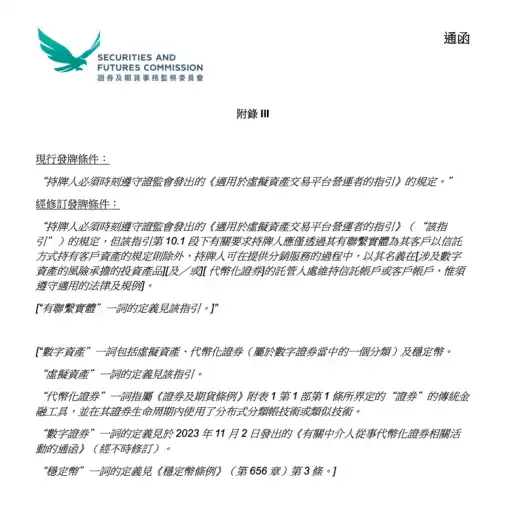

El tercer ajuste se centra en las reglas de custodia. La circular permite que las plataformas con licencia proporcionen servicios de custodia para activos virtuales o valores tokenizados que no se negocian en la plataforma a través de sus entidades afiliadas.

¿Qué cambios traerá esto? En la práctica actual, los activos de muchos proyectos pueden no necesitar necesariamente ser negociados en la plataforma, pero los clientes aún quieren que los activos sean mantenidos o gestionados por una institución regulada. Por lo tanto, el diseño de tales requisitos no es fluido, a menudo requiriendo arreglos de múltiples capas para lograrlo apenas. Después de que la circular entre en vigor, esencialmente, complementa un camino de cumplimiento más claro para estas necesidades comerciales existentes.

Si la circular describe la dirección política general, entonces los tres apéndices reflejan más las consideraciones del regulador sobre el nivel operativo de "cómo implementar".

El Apéndice I, que revisa las reglas de inclusión de token, aparentemente reduce el umbral para el lanzamiento de algunos productos, pero en esencia, no debilita las obligaciones de due diligence de la plataforma. El umbral no ha desaparecido; es solo que la VATP necesita respaldar su juicio con una due diligence y divulgación más sólidas.

Los Apéndices II y III aclaran aún más los límites del alcance comercial de la plataforma y los acuerdos de tenencia de activos del cliente durante la distribución. Al redefinir las "actividades relevantes", el regulador incluye formalmente en el alcance de práctica de la VATP la distribución de productos de inversión relacionados con activos digitales, valores tokenizados y servicios de custodia para activos de trading fuera de la plataforma. Al mismo tiempo, en el negocio de distribución, se permite que la plataforma abra y mantenga cuentas fiduciarias o cuentas de clientes a su propio nombre en los custodios relevantes para permitir que los clientes mantengan estos activos. Estos ajustes no reducen los requisitos para proteger los activos del cliente, sino que hacen que la estructura comercial sea verdaderamente "cumplidora" a nivel legal y regulatorio.

Después de la circular, ¿a qué cambios deberían prestar atención los profesionales?

Con la emisión de la nueva circular, para las VATP, las actividades que anteriormente estaban unificadas en el alcance de los "servicios de plataforma", como trading, custodia, investigación, introducción de productos e incluso algunas actividades de distribución, siempre que estuvieran incluidas en general en la supervisión de la licencia VATP, ahora deben distinguir más claramente qué comportamientos pertenecen a las funciones principales de la plataforma de trading, cuáles ya están cerca de la custodia independiente, distribución o actividades de asesoramiento, y en consecuencia lograr efectos de cumplimiento a través de diferentes arreglos de entidades y divisiones de límites comerciales.

Para otros participantes como OTC, custodios, etc., los espacios que anteriormente operaban dependiendo de la ambigüedad de roles o la confusión funcional se están reduciendo rápidamente, y ahora deben responder más claramente a una pregunta: Específicamente, ¿en qué tipo de servicio de activo virtual están involucrados? ¿Y bajo qué marco regulatorio deberían asumir las responsabilidades correspondientes?

Conclusión

En general, lo que refleja esta circular no es un cambio repentino en la actitud regulatoria, sino una elección más pragmática: la plataforma VATP está evolucionando gradualmente de un lugar de trading único a un nodo compatible que conecta trading, productos y gestión de activos, y los reguladores están cambiando en consecuencia su enfoque de los requisitos formales a si la plataforma está realmente asumiendo su debida responsabilidad.

Esta circular no significa que los negocios hayan sido "desencadenados" repentinamente de la noche a la mañana, pero el cambio en la actitud regulatoria es claro: el cumplimiento ya no se trata solo de "mantenerse dentro de las líneas", sino de asumir la responsabilidad del propio juicio; para las partes del proyecto y los inversores, también significa que las expectativas regulatorias se están volviendo gradualmente más claras, en lugar de seguir confiando en un espacio vago para la supervivencia.

En el futuro, hasta dónde puede llegar el mercado ya no depende de si la regulación permite margen de maniobra, sino de si los participantes están realmente listos para operar bajo un sistema de reglas más claro y serio.

Este artículo es contenido contribuido y no representa las opiniones de BlockBeats.

También te puede gustar

## Outline

H1: Predicción de Precios de Bitcoin: Posible Caída a $55,000 H2: Resumen de la Predicción del Mercado H3:…

MrBeast Adquiere Aplicación Fintech Step, Mientras Bitcoin Afronta Pruebas Críticas

Key Takeaways Bitcoin enfrenta un 47% de probabilidad de alcanzar los $75,000 este mes, con un volumen de…

# Outline

H1: Bitcoin Establece un Nuevo Rango Crítico en $55,000 H2: Contexto Histórico y Actualización del Precio de Bitcoin…

La Evolución de las Inversiones en Criptomonedas: Desde el Hype hasta la Realidad de los Ingresos

Key Takeaways Se produce un cambio en la lógica de inversión en criptomonedas hacia un enfoque en los…

¿Cómo equilibrar el riesgo y el rendimiento en los rendimientos de DeFi?

La tesis de Ethereum de Tom Lee: ¿Por qué el hombre que predijo el último ciclo está apostando fuerte por Bitmine?

Tom Lee se está convirtiendo en uno de los partidarios más influyentes de Ethereum. De Fundstrat a Bitmine, su tesis de Ethereum combina el rendimiento de la participación, la acumulación del tesoro y el valor de la red a largo plazo. Esta es la razón por la que “Tom Lee Ethereum” se ha convertido en una de las narrativas más seguidas del mundo de las criptomonedas.

Naval toma el escenario personalmente: La histórica colisión entre la gente común y el capital de riesgo

a16z Cripto: 9 gráficos para entender las tendencias de evolución de las Stablecoins

¿Puede un secador de pelo generar 34 000 dólares? Interpretación de la paradoja de la reflexividad en los mercados de predicción

Refutación del artículo «El fin de las criptomonedas», de Yang Haipo

Fundador de 6MV: En 2026, ha llegado el "punto de inflexión histórico" para la inversión en criptomonedas.

Abraxas Capital emite $2.89 mil millones en USDT: ¿Impulso de liquidez o solo más arbitraje de stablecoins?

Abraxas Capital acaba de recibir $2.89 mil millones en USDT recién emitidos de Tether. ¿Es esta una inyección de liquidez alcista para los mercados cripto, o es solo el negocio habitual de un gigante del arbitraje de stablecoins? Analizamos los datos y el probable impacto en Bitcoin, altcoins y DeFi.

Un inversor de capital riesgo del mundo de las criptomonedas dijo que la IA es demasiado descabellada y que son muy conservadores.

Expulsado por PayPal, Musk busca hacer un regreso en el mercado de criptomonedas

La Historia Evolutiva de los Algoritmos de Contratos: Una Década de Contratos Perpetuos, el Telón Aún No Ha Caído

Noticias del ETF de Bitcoin hoy: Ingresos de $2.1 mil millones indican una fuerte demanda institucional de BTC

Las noticias de los ETF de Bitcoin registraron ingresos de <g id='1'>$2.1 mil millones en 8 días consecutivos</g>, marcando una de las más fuertes rachas de acumulación recientes. Esto es lo que significan las últimas noticias del ETF de Bitcoin para el precio de BTC y si el nivel de ruptura de $80K es el siguiente.

Michael Saylor: ¿El invierno ha terminado – ¿Está en lo correcto? 5 puntos de datos clave (2026)

Michael Saylor tuiteó ayer "El invierno ha terminado." Es breve. Es audaz. Y tiene al mundo cripto hablando.

¿Pero está en lo correcto? ¿O es solo otro CEO inflando sus propias acciones?

Miremos los datos. Seamos neutrales. Veamos si el hielo realmente se ha derretido.

La aplicación WEEX Bubbles ya está disponible y permite visualizar el mercado de criptomonedas de un vistazo

WEEX Bubbles es una aplicación independiente diseñada para ayudar a los usuarios a comprender rápidamente los complejos movimientos del mercado de criptomonedas a través de una visualización intuitiva de burbujas.

## Outline

H1: Predicción de Precios de Bitcoin: Posible Caída a $55,000 H2: Resumen de la Predicción del Mercado H3:…

MrBeast Adquiere Aplicación Fintech Step, Mientras Bitcoin Afronta Pruebas Críticas

Key Takeaways Bitcoin enfrenta un 47% de probabilidad de alcanzar los $75,000 este mes, con un volumen de…

# Outline

H1: Bitcoin Establece un Nuevo Rango Crítico en $55,000 H2: Contexto Histórico y Actualización del Precio de Bitcoin…

La Evolución de las Inversiones en Criptomonedas: Desde el Hype hasta la Realidad de los Ingresos

Key Takeaways Se produce un cambio en la lógica de inversión en criptomonedas hacia un enfoque en los…

¿Cómo equilibrar el riesgo y el rendimiento en los rendimientos de DeFi?

La tesis de Ethereum de Tom Lee: ¿Por qué el hombre que predijo el último ciclo está apostando fuerte por Bitmine?

Tom Lee se está convirtiendo en uno de los partidarios más influyentes de Ethereum. De Fundstrat a Bitmine, su tesis de Ethereum combina el rendimiento de la participación, la acumulación del tesoro y el valor de la red a largo plazo. Esta es la razón por la que “Tom Lee Ethereum” se ha convertido en una de las narrativas más seguidas del mundo de las criptomonedas.