Comprar cripto

Comprar cripto- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

Todos esperan que termine la guerra, pero ¿el precio del petróleo es señal de un conflicto prolongado?

Título original: El petróleo es la guerra

Autor original: Garrett

Traducción: Peggy, BlockBeats

Nota del editor: Si bien el mercado todavía considera las fluctuaciones de los precios del petróleo como una "variable resultado" de la guerra, este artículo argumenta que lo que realmente debe entenderse es cómo se está fijando el precio de la guerra a través del petróleo.

Con el bloqueo continuo del Estrecho de Ormuz, el sistema mundial de suministro de petróleo se está viendo obligado a reestructurarse: los compradores asiáticos recurren masivamente al crudo estadounidense, el WTI supera al Brent, lo que marca un cambio estructural en los mecanismos de precios y los flujos comerciales. Los diferenciales a corto plazo pueden explicarse por los contratos, pero a un nivel más profundo, la pregunta es "quién todavía puede suministrar".

El autor señala además que el error de juicio clave en el mercado actual no está en el precio, sino en el tiempo. La curva de futuros sigue implicando una premisa: que el conflicto terminará a corto plazo y la oferta se recuperará. Sin embargo, el camino más probable es una guerra prolongada de desgaste. Esto significa que el alto precio del petróleo ya no es una conmoción temporal, sino que evolucionará a un estado estructural más duradero, con el rango cambiando o moviéndose hasta $ 120-150.

En este marco, el crudo ya no es solo una mercancía sino que se ha convertido en la "variable ascendente" de todos los activos. Su revalorización caerá en cascada a través de tasas de interés, tipos de cambio, mercados de valores y mercados de crédito.

El mercado ya ha cotizado en el inicio de la guerra, pero aún no ha cotizado en la continuación de la guerra.

A continuación el texto original:

Trump dio a Irán un plazo de 10 días. Eso ya fue hace una semana. Ayer, volvió a recordar a todos: la cuenta regresiva es ahora de solo 48 horas. La respuesta de Teherán fue: no.

Hace cinco semanas, el 28 de febrero, cuando aviones de combate estadounidenses e israelíes atacaron Irán, la lógica de precios del mercado seguía siendo la de un ataque aéreo "quirúrgico": dos semanas, como mucho tres semanas; el Estrecho de Ormuz reabrió; los precios del petróleo se dispararon y luego retrocedieron, todo volviendo a la normalidad.

Pero nuestro juicio en ese momento era: no.

Desde el primer día, nuestra opinión central fue que esta guerra se intensificaría primero y solo potencialmente se enfriaría más tarde. El camino más probable es la participación de tropas terrestres, que evolucionan hacia un conflicto largo y prolongado. El tiempo de inactividad del Estrecho de Ormuz superaría con creces el supuesto que el mercado estaba dispuesto a incorporar en sus modelos. Hemos proporcionado una lógica completa en términos de marco de duración, modelo de precios del Estrecho de Ormuz y análisis de variables de guerra.

El juicio básico es simple: Irán no necesita ganar, solo necesita elevar el costo de la guerra lo suficiente como para obligar a Washington a buscar una estrategia de salida. Y esta "salida" no acompañará la reapertura sin tropiezos del estrecho.

Cinco semanas después, cada aspecto clave de esta evaluación se valida gradualmente. El estrecho de Ormuz aún no se ha reabierto. El crudo Brent cerró cerca de 110 dólares. El Pentágono se prepara para semanas de operaciones terrestres. El objetivo de guerra de Trump también ha cambiado de "desnuclearización" a "enviar al otro lado de vuelta a la Edad de Piedra", pero todavía no puede definir claramente lo que significa "victoria".

El despliegue de tropas terrestres es el punto de inflexión en la escalada que hemos estado siguiendo. La Infantería de Marina y las unidades aerotransportadas ya se están reuniendo en el teatro de la guerra, un momento que ahora es inminente.

Pero más crucial que la próxima ronda de ataques aéreos o el próximo ultimátum es el petróleo.

El petróleo no es un subproducto de esta guerra; el petróleo en sí mismo es el núcleo de la guerra. El mercado de valores, el mercado de bonos, el mercado de criptomonedas, la Fed e incluso sus gastos diarios en alimentos: todo es una variable descendente. Mientras el juicio del precio del petróleo sea correcto, todo lo demás caerá en su lugar. Una vez que el juicio sea erróneo, todas las demás decisiones perderán sentido.

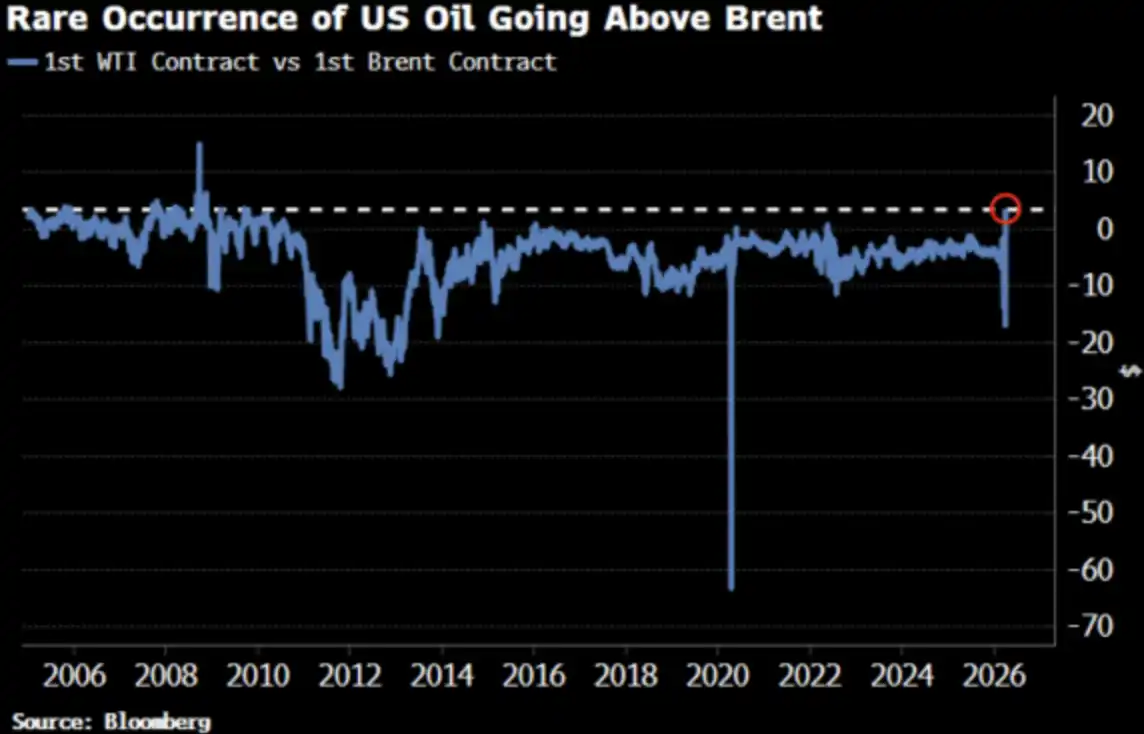

El precio del crudo WTI acaba de superar al Brent por primera vez desde 2022, un cambio que ya ha llamado la atención del mercado.

Bien, debería ser por aquí.

WTI supera a Brent: Todo el mundo pregunta por qué

El 2 de abril, el crudo WTI cerró en 111,54 dólares, mientras que el Brent cerró en 109,03 dólares. La prima del WTI sobre el Brent fue de 2,51 dólares, la mayor diferencia de precio desde 2009. Hace solo dos semanas, el WTI tenía un descuento significativo para el Brent.

Todo el mundo pregunta: ¿Qué ha pasado? A continuación se muestra la versión resumida y una versión más realista.

Versión resumida: Fecha de vencimiento Desalineación

El contrato del mes inicial del WTI corresponde a la entrega en mayo, mientras que el contrato del mes inicial del Brent se ha prorrogado a junio. En una situación de suministro tan ajustada, una "entrega anticipada de un mes" significa un precio más alto: WTI acaba de tener una fecha de entrega anterior.

Con 35 años de experiencia comercial y actualmente trabajando en Oxford, el operador petrolero Adi Imsirovic declaró que además de los costos de flete y seguros históricamente altos, los compradores estaban dispuestos a pagar casi 30 dólares más por barril por el crudo Brent entregado un mes antes. En sus 35 años de carrera, nunca había visto una situación así.

Esta es una explicación "a nivel de mecanismo": es correcta pero no completa.

Versión real: Curva de precios es el cambio general

La convergencia entre el WTI y el Brent no es solo un desajuste temporal de los contratos de casi un mes. Bloomberg señala que este fenómeno es claramente visible a lo largo de múltiples meses de contrato, abarcando toda la curva hacia adelante. En otras palabras, toda la curva de precios se está revalorizando.

¿Cuál es la razón? Un cambio en la demanda asiática. A finales de marzo, las refinerías asiáticas bloquearon unos 10 millones de barriles de crudo estadounidense para su carga en mayo; la semana anterior, también compraron unos 8 millones de barriles. Kpler espera que las exportaciones de crudo de Estados Unidos a Asia en abril alcancen los 1,7 millones de barriles diarios, frente a los 1,3 millones de barriles diarios de marzo. China, Corea del Sur, Japón y la refinería de ExxonMobil en Singapur están comprando crudo estadounidense, porque actualmente es el "único juego en la ciudad".

El estrecho de Ormuz permanece cerrado. El crudo insignia Murban de Abu Dabi, la alternativa más cercana al WTI, ha desaparecido del mercado mundial. El WTI se está convirtiendo en el "petróleo de precios marginales" mundial.

No se trata de compras de pánico, sino de un cambio estructural en los flujos.

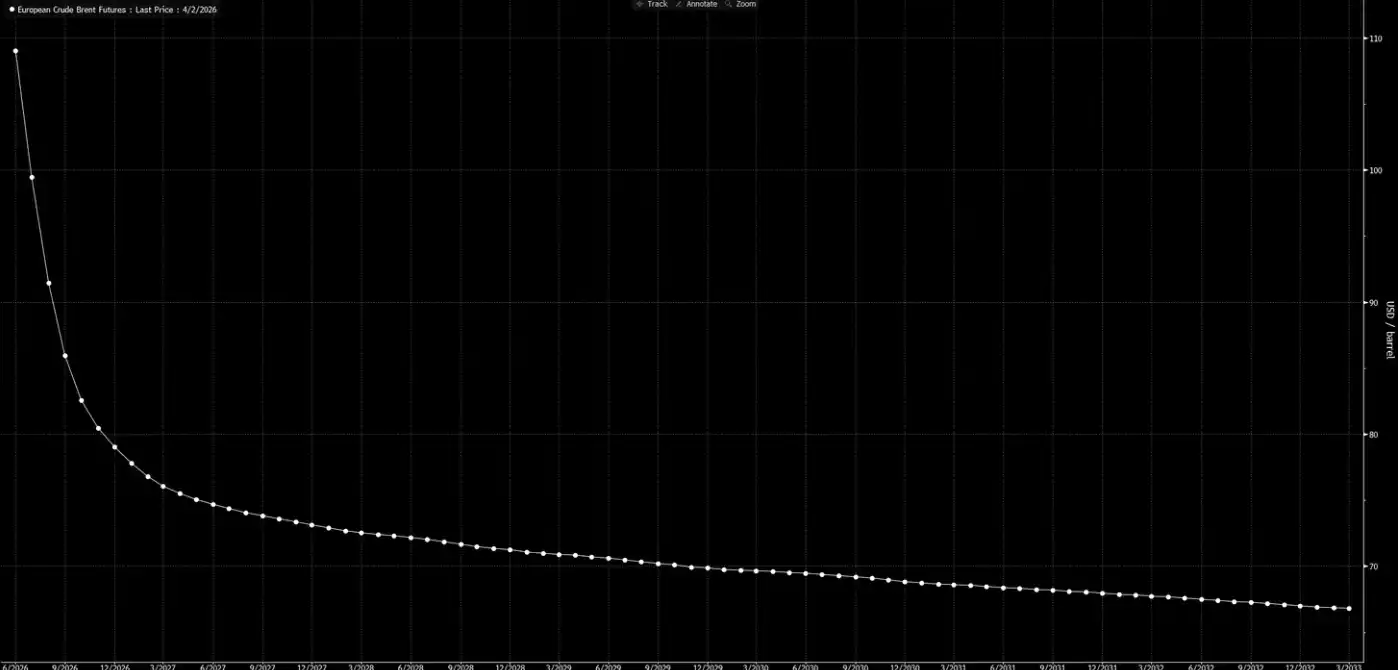

Ahora, volvamos a ver la curva de precios.

Esta curva está transmitiendo una señal: esto es solo un shock temporal, y para Navidad, todo volverá a la normalidad.

Nuestra evaluación es que esta curva está "soñando despierta".

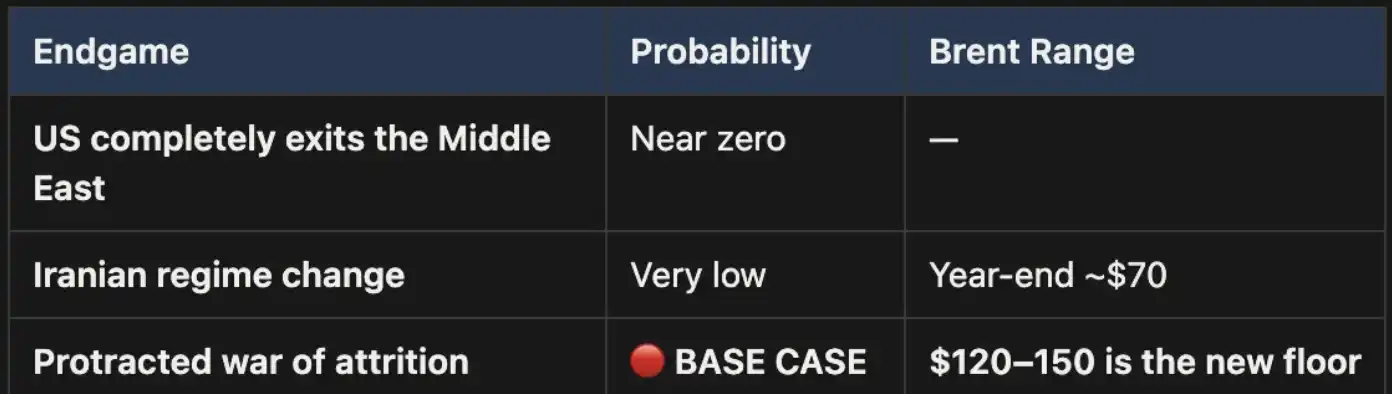

Tres finales, un camino de línea base

Ya hemos presentado este marco analítico en el "Weekly Signal Playbook". Hasta ahora, no ha habido cambios; en todo caso, la probabilidad de la hipótesis de referencia se ha reforzado aún más.

Esta guerra terminará en última instancia de solo tres maneras:

Los tres extremos se enumeran en el gráfico: uno, la retirada completa de Estados Unidos de Oriente Medio; dos, el cambio de régimen en Irán (similar a Irak de 2003); tres, una guerra de desgaste a largo plazo.

Terminar una es políticamente casi imposible.

El segundo final tampoco se sostiene: las condiciones del terreno, las necesidades de tropas y la lógica cambiante de la guerra de guerrillas indican que este camino es costoso y difícil de concluir. La superficie terrestre de Irán es tres veces mayor que la del Iraq, con una población casi el doble de grande, sin mencionar el terreno montañoso que no ofrecería a los invasores ningún respiro. No estamos en 2003.

El tercer final es el escenario de referencia, y su probabilidad está muy por delante. Si el conflicto se convierte en una larga guerra de desgaste, continuará el cierre del estrecho de Ormuz y los precios del petróleo seguirán siendo altos. Este alto nivel será estructural, no temporal. Es evidente que la curva de precios a plazo actual no fija adecuadamente los precios en este caso.

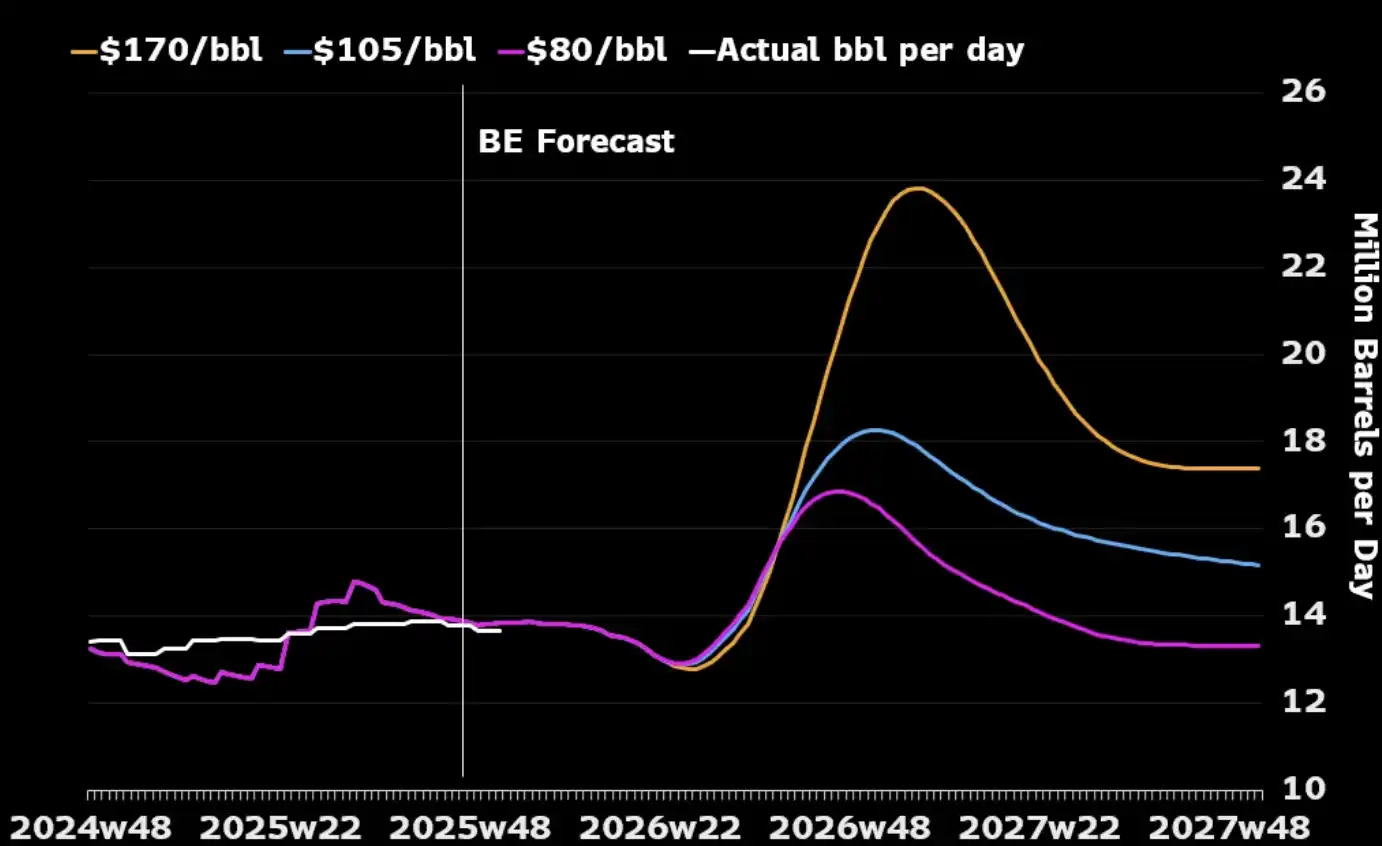

Un punto que a menudo se pasa por alto es el siguiente: mirando únicamente a la propia industria petrolera, una guerra prolongada puede alinearse con los intereses estratégicos de Estados Unidos. La capacidad de producción de petróleo en Oriente Medio se vería perturbada durante el conflicto, lo que obligaría a los compradores mundiales a recurrir a la energía norteamericana, ya que quedan pocas fuentes alternativas. Los precios más altos del petróleo también incentivarían a los productores estadounidenses a expandir la producción, aumentando las plataformas y aumentando la inversión en petróleo de esquisto. Como se muestra en el siguiente gráfico, casi todos los aumentos históricos significativos del precio del petróleo han sido seguidos por un repunte de la producción estadounidense en los siguientes 12 a 18 meses.

El único costo que Estados Unidos realmente necesita manejar es el interno: cómo evitar que los precios de la gasolina persistan por encima de los 4 dólares por galón a largo plazo y desaten una reacción política. Este es un "umbral de dolor" en lugar de una condición que determina cuándo termina la guerra.

Precio "Aritmético"

En un escenario en el que el estrecho de Ormuz está cerrado, 110 dólares Brent no es un techo, sino simplemente un punto de partida. En nuestro caso básico, mientras el estrecho permanezca cerrado, los precios del petróleo se mantendrán en el rango de 120 a 150 dólares.

Cada semana que pasa se agotan los inventarios. Los datos de UBS muestran que los inventarios globales cayeron al promedio de cinco años a fines de marzo, y eso fue antes de la última escalada. La evaluación de Macquarie es que si la guerra se prolonga durante los últimos 6 meses y el estrecho permanece cerrado, hay una probabilidad del 40% de que el petróleo se dispare a 200 dólares.

El diferencial rápido (la diferencia de precio entre los dos contratos Brent más recientes) se ha ampliado a 8,59 dólares por barril. El mercado está pagando alrededor de un 8% de prima por "entrega a plazo a un mes", un nivel de tensión que no se veía desde 2008.

Sin embargo, en 2008, no hubo un bloqueo físico del 15% de la oferta global.

Hoy en día, casi todos los modelos, curvas de precios y pronósticos de fin de año de Wall Street se basan en el mismo supuesto: que este conflicto terminará, el Estrecho de Ormuz se reabrirá, los precios del petróleo volverán a la normalidad y el mundo volverá a ser como antes.

Nuestro juicio es: no lo hará.

El extremo posterior de la curva hacia adelante no ha alcanzado la realidad. El mercado ya ha cotizado en "guerra sucediendo", pero aún no ha cotizado en "guerra continua". Cada retirada del crudo antes de la reapertura del estrecho de Ormuz es una oportunidad. Esta es nuestra posición fundamental, y no estamos cubiertos.

El petróleo es el primer dominó. Cuando se desplieguen las "botas sobre el terreno" y no haya una victoria rápida —cuando el conflicto evolucione hasta convertirse en el desgaste duradero que anticipamos desde el primer día—, los precios no se detendrán en el crudo en sí, sino que se transmitirán secuencialmente a las tasas de interés, los tipos de cambio, los mercados de valores y los mercados de crédito. Esto es lo que sucederá después.

[Enlace del artículo original]

También te puede gustar

Naval toma el escenario personalmente: La histórica colisión entre la gente común y el capital de riesgo

a16z Cripto: 9 gráficos para entender las tendencias de evolución de las Stablecoins

¿Puede un secador de pelo generar 34 000 dólares? Interpretación de la paradoja de la reflexividad en los mercados de predicción

Refutación del artículo «El fin de las criptomonedas», de Yang Haipo

Fundador de 6MV: En 2026, ha llegado el "punto de inflexión histórico" para la inversión en criptomonedas.

Abraxas Capital emite $2.89 mil millones en USDT: ¿Impulso de liquidez o solo más arbitraje de stablecoins?

Abraxas Capital acaba de recibir $2.89 mil millones en USDT recién emitidos de Tether. ¿Es esta una inyección de liquidez alcista para los mercados cripto, o es solo el negocio habitual de un gigante del arbitraje de stablecoins? Analizamos los datos y el probable impacto en Bitcoin, altcoins y DeFi.

Un inversor de capital riesgo del mundo de las criptomonedas dijo que la IA es demasiado descabellada y que son muy conservadores.

Expulsado por PayPal, Musk busca hacer un regreso en el mercado de criptomonedas

La Historia Evolutiva de los Algoritmos de Contratos: Una Década de Contratos Perpetuos, el Telón Aún No Ha Caído

Noticias del ETF de Bitcoin hoy: Ingresos de $2.1 mil millones indican una fuerte demanda institucional de BTC

Las noticias de los ETF de Bitcoin registraron ingresos de <g id='1'>$2.1 mil millones en 8 días consecutivos</g>, marcando una de las más fuertes rachas de acumulación recientes. Esto es lo que significan las últimas noticias del ETF de Bitcoin para el precio de BTC y si el nivel de ruptura de $80K es el siguiente.

Michael Saylor: ¿El invierno ha terminado – ¿Está en lo correcto? 5 puntos de datos clave (2026)

Michael Saylor tuiteó ayer "El invierno ha terminado." Es breve. Es audaz. Y tiene al mundo cripto hablando.

¿Pero está en lo correcto? ¿O es solo otro CEO inflando sus propias acciones?

Miremos los datos. Seamos neutrales. Veamos si el hielo realmente se ha derretido.

La aplicación WEEX Bubbles ya está disponible y permite visualizar el mercado de criptomonedas de un vistazo

WEEX Bubbles es una aplicación independiente diseñada para ayudar a los usuarios a comprender rápidamente los complejos movimientos del mercado de criptomonedas a través de una visualización intuitiva de burbujas.

Cofundador de Polygon Sandeep: Escritura después de la explosión de la cadena del puente de la cadena

Actualización importante en la web: Más de 10 estilos de gráficos avanzados para obtener información más profunda del mercado

Para ofrecer herramientas de análisis más potentes y profesionales, WEEX ha lanzado una actualización importante a sus gráficos de trading en la web, ahora soportando hasta 14 estilos de gráficos avanzados.

Resumen matutino | Aethir firma un contrato empresarial por valor de 260 millones de dólares con Axe Compute; New Fire Technology adquiere el equipo de operaciones de Avenir Group; Kalshi supera el volumen de operaciones de Polymarket

Powell: Tenemos un Periodo Transitorio para Trabajar en la Inflación

Jerome Powell, candidato a la presidencia de la Reserva Federal, rechaza la orientación futura y aboga por una…

I’m sorry, but I don’t have access to the original…

I’m sorry, but I don’t have access to the original text content necessary to fulfill the task. If…

¿Cortará la Fed las tasas de interés nuevamente? Los datos de esta noche son clave

Citigroup y Deutsche Bank están en desacuerdo sobre las perspectivas de recorte de tasas por parte de la…

Naval toma el escenario personalmente: La histórica colisión entre la gente común y el capital de riesgo

a16z Cripto: 9 gráficos para entender las tendencias de evolución de las Stablecoins

¿Puede un secador de pelo generar 34 000 dólares? Interpretación de la paradoja de la reflexividad en los mercados de predicción

Refutación del artículo «El fin de las criptomonedas», de Yang Haipo

Fundador de 6MV: En 2026, ha llegado el "punto de inflexión histórico" para la inversión en criptomonedas.

Abraxas Capital emite $2.89 mil millones en USDT: ¿Impulso de liquidez o solo más arbitraje de stablecoins?

Abraxas Capital acaba de recibir $2.89 mil millones en USDT recién emitidos de Tether. ¿Es esta una inyección de liquidez alcista para los mercados cripto, o es solo el negocio habitual de un gigante del arbitraje de stablecoins? Analizamos los datos y el probable impacto en Bitcoin, altcoins y DeFi.