Comprar cripto

Comprar cripto- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

Análisis de datos: ¿Qué tan amplia es la brecha de liquidez entre el petróleo crudo hiperlíquido y CME?

Título original: 432 Horas de datos del mercado petrolero hiperlíquido: Una comparación de microestructuras con futuros de CME WTI

Fuente original: Castle Labs

Original Compilado por: Golem, Odaily Planet Daily

Nota del editor: Este artículo estudia sistemáticamente la diferencia en los datos de negociación de contratos de crudo entre Hyperliquid y CME durante los días laborables y fines de semana, extrayendo algunas conclusiones importantes. Actualmente, Hyperliquid está a la zaga de CME en métricas absolutas como profundidad de liquidez o deslizamiento, con una liquidez general de menos del 1%, atribuido al hecho de que los principales usuarios de la plataforma de negociación RWA siguen siendo cripto retail nativo.

Una característica distintiva de Hyperliquid es el aumento significativo en el volumen de negociación de contratos de crudo durante los fines de semana. Esto indica que además de los operadores minoristas con demanda especulativa, los operadores que buscan obtener exposiciones al crudo y posiciones de cobertura antes del lunes también cotizan en Hyperliquid. Esta tendencia es cada vez más pronunciada, lo que le da a Hyperliquid la capacidad de descubrir los precios de las materias primas.

Sin embargo, para los inversores institucionales, los altos costos de transacción de la plataforma Hyperliquid siguen siendo un obstáculo importante para su expansión en el sector del comercio de productos básicos en comparación con CME. Si Hyperliquid no mejora su capacidad para gestionar órdenes a nivel institucional desde el principio, solo servirá como centro de negociación temporal de fin de semana para los operadores tradicionales, convirtiéndose en última instancia en una adición menor al panorama financiero tradicional. El contenido original es el siguiente:

Metodología de investigación y fuentes de datos

Este análisis evalúa la microestructura del mercado petrolero a través de dos estudios que cubren los mercados entre semana y de fin de semana, utilizando datos de transacciones tic-by-tick de dos bolsas, el contrato perpetuo xyz:CL de Hyperliquid y el contrato CLJ6 (futuros del crudo NYMEX WTI) de Chicago Mercantile Exchange (CME) (abril de 2026).

Los datos de CME se obtienen de la fuente de datos de operaciones de Databento, capturando datos de transacciones marca por marca en lugar de instantáneas de la cartera de pedidos. Por lo tanto, todas las estimaciones de profundidad y deslizamiento para CME se basan en el volumen de transacción real en lugar de la profundidad de cotización. Los datos de Hyperliquid provienen de la base de datos S3 de Hyperliquid, que incluye registros completos de transacciones en cadena.

Por lo tanto, el análisis de ambas bolsas se basa en el volumen real de negociación. Todos los datos de profundidad representan liquidez explícita, lo que significa que el volumen se negocia dentro de un rango de tic específico alrededor del precio medio de VWAP en una ventana de 5 minutos, en lugar de la profundidad de reposo total en la cartera de órdenes.

Periodo de investigación y antecedentes de mercado

El período de investigación fue del 27 de febrero de 2026 al 16 de marzo de 2026, un momento en que las tensiones geopolíticas eran altas tras un ataque de Irán el 28 de febrero de 2026.

· Cierre del mercado Pre-ataque: El último día de negociación de CME antes del evento de ataque.

· Lunes Apertura: El mercado reabrió bajo una presión significativa, con los precios de CME al alza, mientras que el mercado Hyperliquid xyz:CL se vio limitado por los límites de descubrimiento.

· Fines de semana posteriores: Debido a los altos precios sostenidos del petróleo, la volatilidad del mercado mantuvo elevado el volumen de negociación de crudo en la plataforma Hyperliquid.

xyz:CL se lanzó a principios de 2026, lo que significa que el período de observación de estos tres fines de semana cubrió la fase de madurez temprana del mercado de Hiperlíquidos. Las tendencias observadas, incluido el aumento de la profundidad de liquidez, el volumen de operaciones y el crecimiento de los usuarios, reflejaron en parte la maduración del mercado. Sin embargo, creemos que las plataformas de negociación en cadena actualmente no pueden igualar a las plataformas de negociación tradicionales en métricas absolutas como profundidad de liquidez o deslizamiento.

Nuestro objetivo de investigación es rastrear las tendencias direccionales: si el diferencial de precios entre ambos se está reduciendo, a qué ritmo y en qué condiciones.

Análisis de datos

El análisis de datos se divide en dos partes en función de los períodos de tiempo:

· Período de la semana: Cubriendo el período completo de tres semanas, comparando la profundidad, el deslizamiento y la prima / descuento de las operaciones entre Hyperliquid y CME durante los días laborables. Para Hyperliquid, también analizamos su tasa de financiación a lo largo del período.

· Periodo de fin de semana: Dentro del plazo determinado, incluidos tres fines de semana, analizamos el descubrimiento de precios y la desviación de la brecha de precios de Hyperliquid en relación con el precio de apertura de CME.

Análisis de datos del período entre semana

Este análisis abarca un período completo de tres semanas, centrándose en los períodos en que ambas plataformas de negociación están activas simultáneamente.

La profundidad de liquidez se mide por el volumen de negociación del USD dentro del rango de precios del punto medio VWAP de ±2, ±3 y ±5 puntos básicos en cada intervalo de 5 minutos y se agrega como la mediana de todos los intervalos entre semana. Como se ha mencionado anteriormente, esto refleja el volumen negociado dentro del intervalo, no la profundidad de cotización en reposo. Este método puede subestimar la profundidad de liquidez de CME e Hyperliquid.

El deslizamiento de ejecución se estima utilizando una cartera de pedidos ordenada sintéticamente ordenada por precio de transacción. Dentro de cada intervalo de 5 minutos, los registros de ejecución de órdenes de mercado observados se clasifican en precio ascendente (simulando órdenes del lado de venta) y se ejecutan secuencialmente como órdenes de venta hasta que se alcanza el tamaño de orden objetivo. El precio de llegada se establece como el precio de transacción más bajo en ese intervalo (que representa el mejor precio de solicitud en el momento de la llegada del pedido). El deslizamiento se calcula como la diferencia entre el precio medio ponderado por volumen de ejecución (VWAP) y el precio de llegada, expresado en puntos básicos. Este método se aplica a tamaños de pedido que van desde $10.000 hasta $1.000.000.

Periodo de semana Hiperlíquido-CME Base: Realiza un seguimiento de la diferencia de precio firmada entre el precio del punto medio de Hyperliquid y el precio CME más reciente en todas las ventanas de 5 minutos del período de entre semana. Esto puede reflejar cualquier prima estructural o descuento de Hyperliquid en relación con el precio de referencia de CME durante los períodos activos. El precio medio hiperlíquido se deriva del precio medio ponderado por volumen (VWAP) de las operaciones dentro de cada intervalo de negociación de 5 minutos, no de las cotizaciones de la cartera de órdenes en tiempo real.

La tasa de financiación hiperlíquida se evalúa cada hora, y la tasa de financiación se expresa en puntos básicos por hora.

Análisis de datos del período de fin de semana

Este análisis se centra en tres periodos de cierre de fin de semana diferentes para el CME:

W1: 28 de febrero al 1 de marzo de 2026

W2: 7 de marzo al 8 de marzo de 2026

W3: 14 de marzo al 15 de marzo de 2026

En W1 y W2, los contratos perpetuos hiperlíquidos están restringidos, por lo que el precio de marca no puede exceder el "límite de banda (DB)". Cuando el precio del oráculo se congela (por ejemplo, cuando el mercado de referencia primario (CME) está cerrado y la fuente de datos de precios externa deja de actualizarse), el protocolo restringe efectivamente el precio dentro de un rango estrecho.

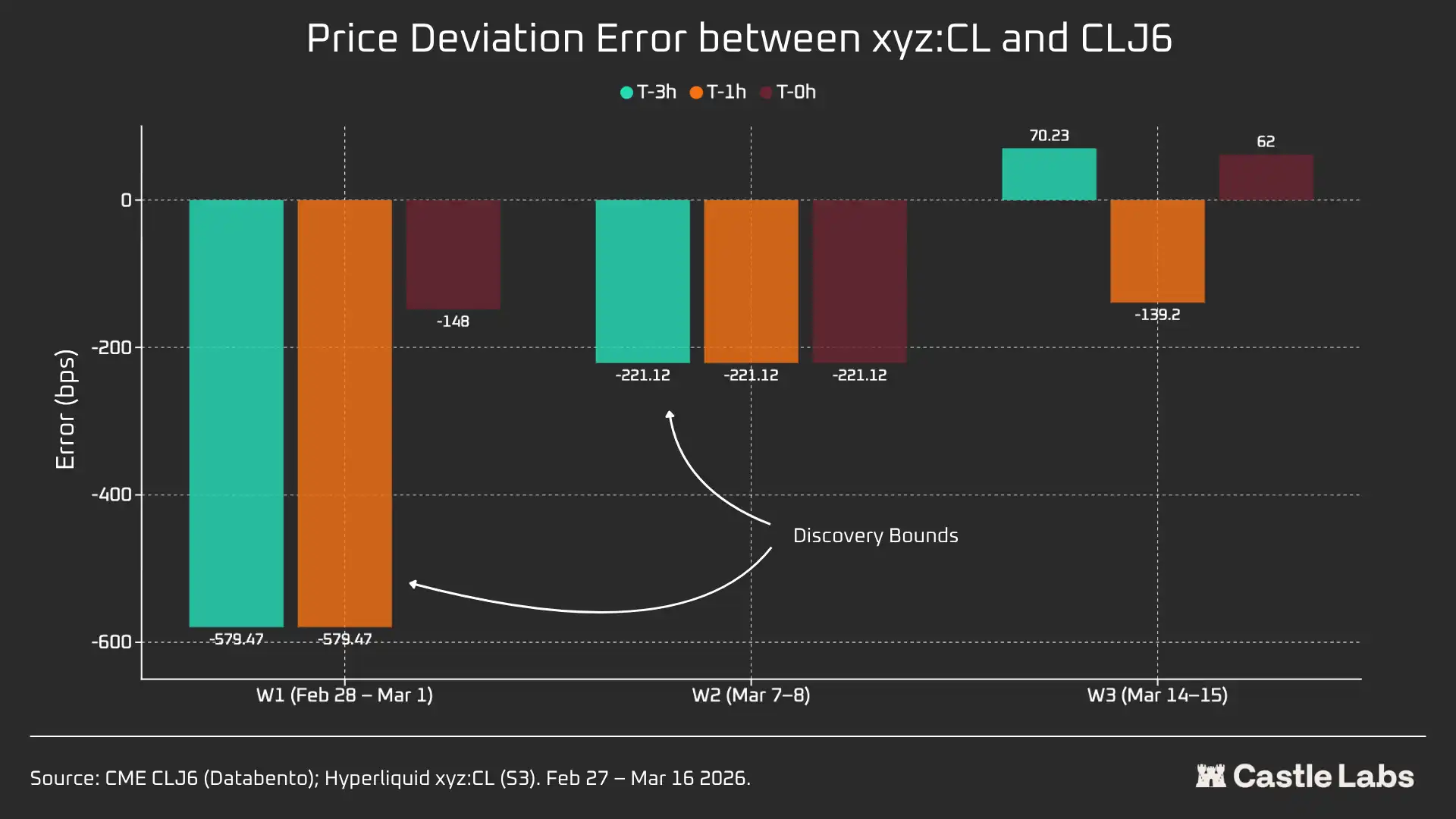

Para cada ventana de fin de semana, informaremos sobre los puntos de datos clave de Hyperliquid xyz:CL, incluidos el precio, el volumen y el número de operaciones. Para medir la brecha de desviación de precios de apertura del lunes, cada fin de semana, mediremos la diferencia de precios entre Hyperliquid y CME en tres puntos de referencia:

3 horas antes de la reapertura del CME 1 hora antes de la reapertura del CME (T=0)

Todas las diferencias de precio se expresan en puntos básicos, donde un valor positivo indica una prima de Hiperlíquido sobre el precio de apertura de CME, y un valor negativo indica un descuento.

Análisis cuantitativo

Esta sección analizará y comparará en primer lugar la liquidez del mercado de crudo Hyperliquid xyz:CL HIP-3 con NYMEX CLJ6 durante las horas de trabajo superpuestas.

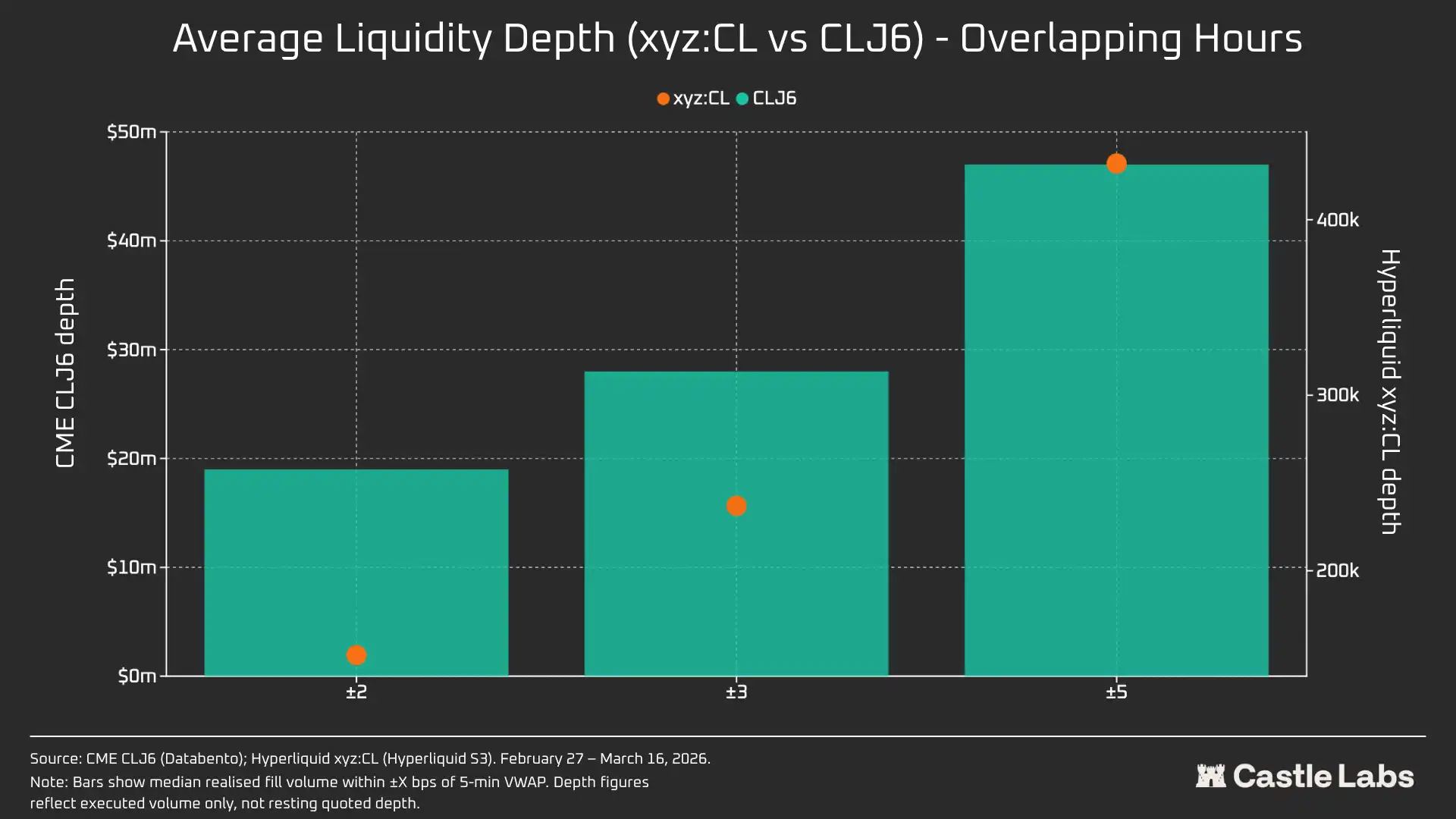

Profundidad de liquidez: Hiperlíquido Menos del 1% de CME

Sin duda, la situación de liquidez en la plataforma de negociación en cadena es muy diferente de la de CME. La profundidad media de liquidez de CL en Hyperliquid es inferior al 1% de CLJ6, y la profundidad de liquidez en todos los rangos de precios es consistente (109 veces a ±5 pb). Dentro del rango de precio medio de ±2 pb, la profundidad ejecutable de CME es de $19 millones, mientras que Hyperliquid es de solo $152,000, una diferencia de 125 veces.

Dada la novedad del mercado de CL en Hyperliquid y su diferente base de usuarios objetivo, este resultado no es sorprendente. El valor principal de las plataformas de negociación en cadena es proporcionar un canal de negociación sin licencia para los usuarios tradicionalmente excluidos por instituciones como CME.

Sin embargo, a medida que crece el volumen de operaciones de fin de semana en plataformas como Hyperliquid, las percepciones de estas plataformas están comenzando a cambiar, y los inversores institucionales están cada vez más interesados en cubrir posiciones fuera de horario. Por lo tanto, la creación de un entorno de mercado adecuado para los inversores tradicionales y los inversores minoristas se ha vuelto cada vez más importante para Hyperliquid.

Para los comerciantes minoristas con un monto de transacción de $10,000, esta diferencia de costo es insignificante. Pero para los inversores institucionales con montos de transacción superiores a $1 millón, los costos de comercio en cadena de CL (y la mayoría de los otros mercados) siguen siendo prohibitivos.

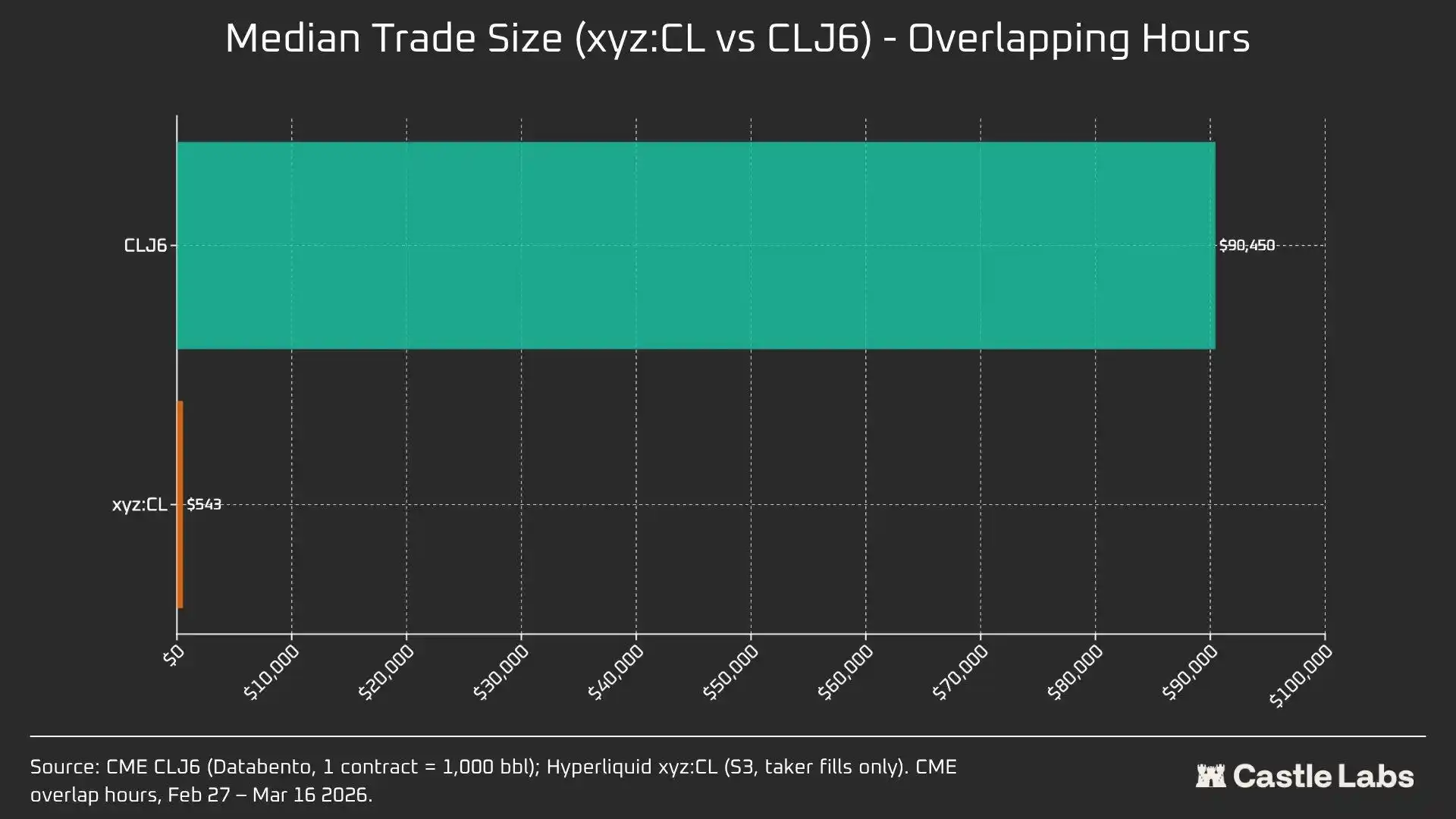

De hecho, las diferencias intrínsecas en las bases de usuarios se reflejan en el tamaño medio del comercio durante estos períodos de solapamiento del mercado.

Una diferencia de 166 veces en el tamaño medio de las operaciones (90.450 dólares frente a 543 dólares) demuestra más claramente las diferencias fundamentales en las bases de usuarios atendidas por estos centros de negociación. El tamaño medio de las operaciones de CLJ6 es comparable a un contrato estándar de futuros de crudo (valor nominal de aproximadamente $94.000 a precios actuales), mientras que el tamaño medio de las operaciones de Hyperliquid es de $543, lo que refleja las apuestas direccionales de apalancamiento realizadas por los comerciantes minoristas nativos de criptomonedas.

Prevemos que a medida que estos mercados se legitimen cada vez más a los ojos de los inversores más tradicionales y muevan fondos en la cadena, el mercado de materias primas de Hyperliquid alcanzará un punto de inflexión en su tamaño comercial medio.

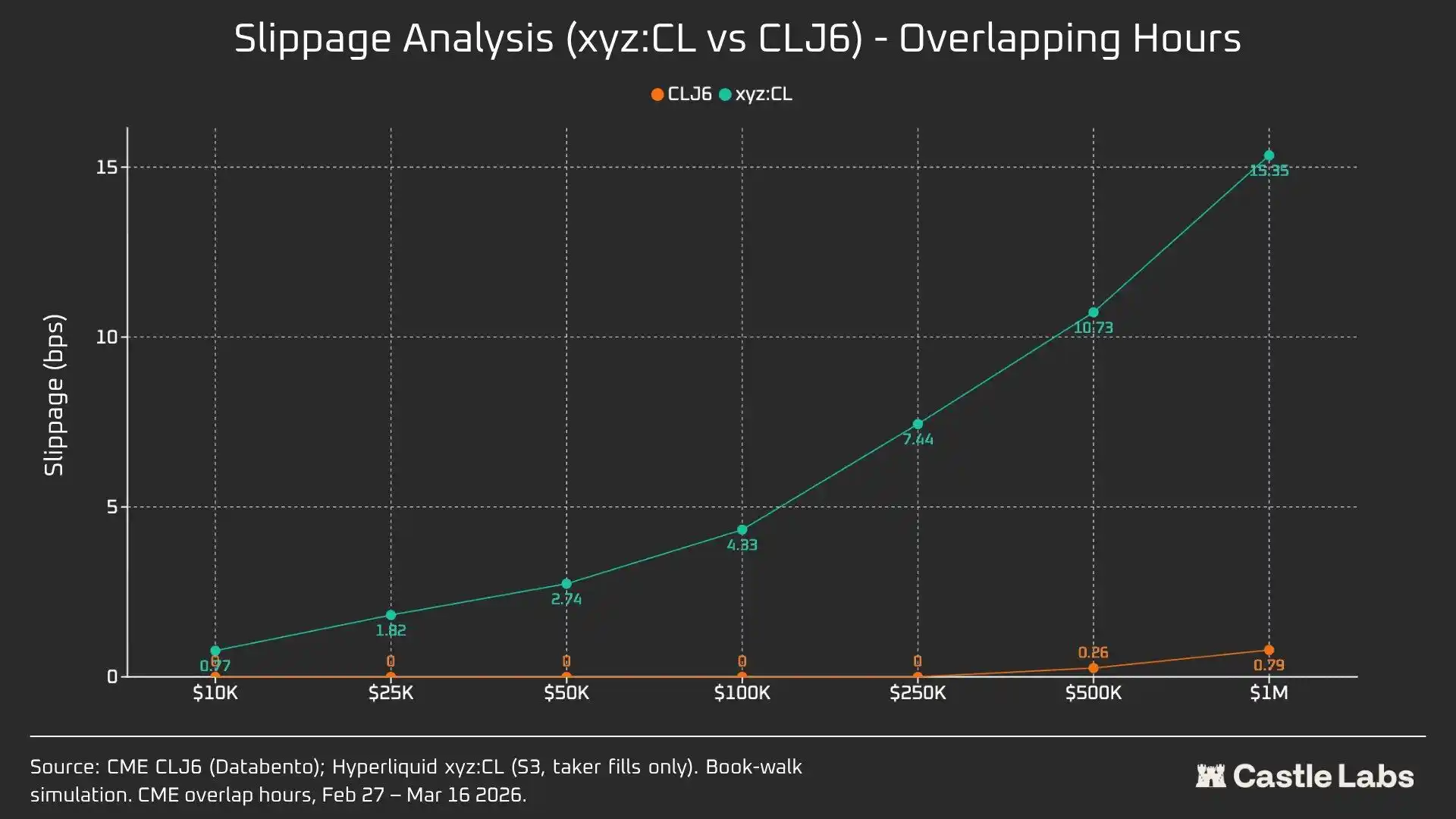

Para diferenciar aún más entre los tamaños comerciales, realizamos simulaciones de pedidos con límites de tamaño de pedido que van desde $10,000 hasta $1,000,000.

Para una orden de $10,000, los operadores de CLJ6 no experimentan ningún deslizamiento, como se esperaba, mientras que los usuarios de Hyperliquid tienen un deslizamiento de ejecución promedio de sub-1 punto básico en 0.77 puntos básicos. La discrepancia surge con las órdenes de 100.000 dólares, donde el deslizamiento de los usuarios de Hyperliquid sube a 4,33 puntos básicos, acercándose al umbral de 5 puntos básicos, mientras que CME CLJ6 no experimenta deslizamiento.

En particular, esto es más alto que la mediana del tamaño del comercio del mercado CLJ6 ($90,450).

Con un tamaño de negociación de $1,000,000, los 15.4 puntos básicos de Hyperliquid son aproximadamente 20 veces los 0.79 puntos básicos de CME, lo que confirma que el centro de negociación actualmente carece de la capacidad de manejar órdenes a nivel institucional. Dado el tamaño promedio del comercio de Hyperliquid, la plataforma podría proporcionar fácilmente un servicio de igual calidad a los usuarios sin generar deslizamientos.

Las órdenes CLJ6 comienzan a experimentar un deslizamiento significativo alrededor del tamaño de la operación de $500,000, lo que afecta su ejecución.

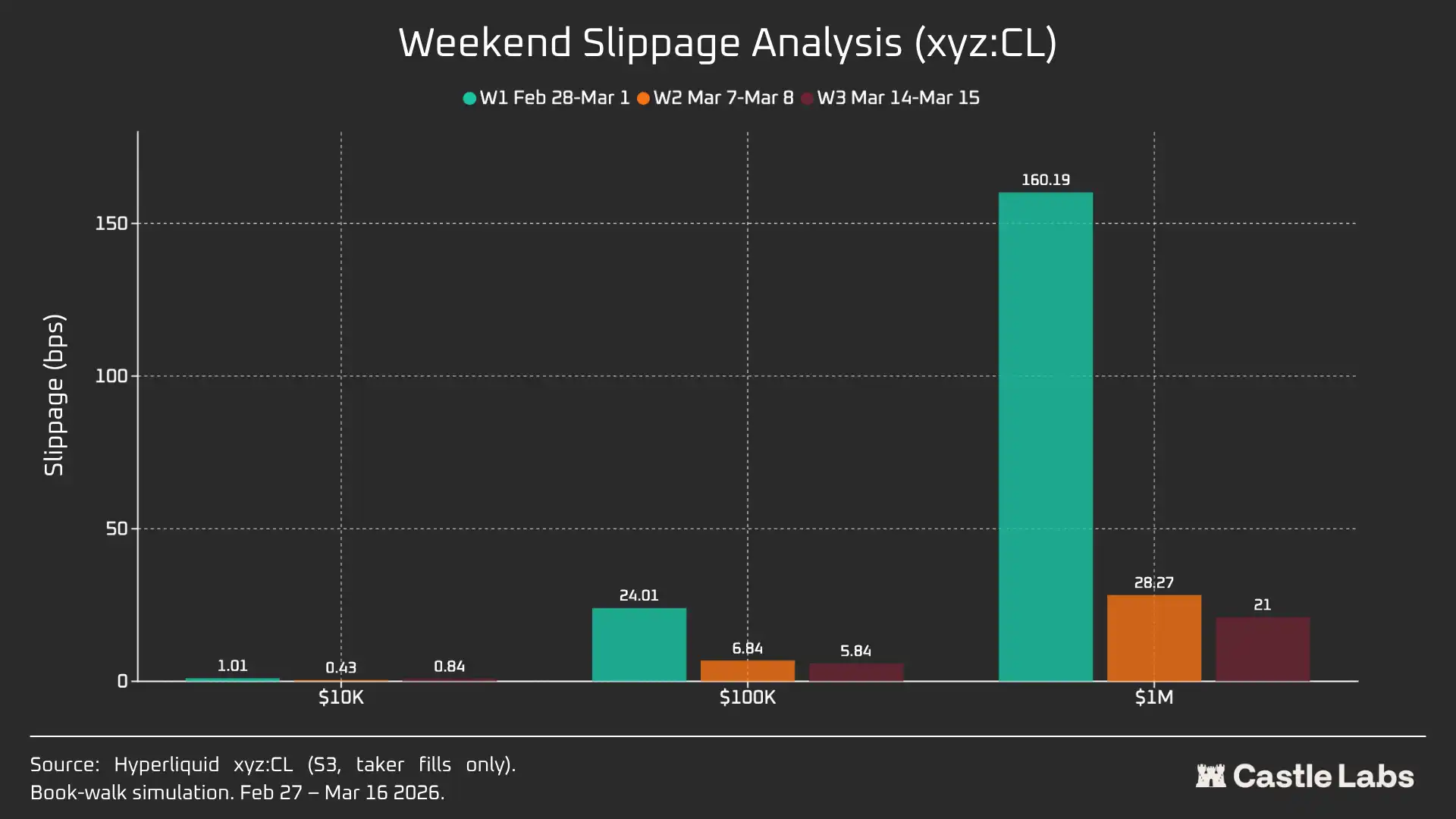

Cuando extendemos el análisis del tamaño de las órdenes a los fines de semana, el deslizamiento para todos los tamaños de orden disminuye, especialmente para los tamaños de orden de $100,000 y $1,000,000, lo que indica la maduración del mercado. Durante el período de análisis de tres semanas, el desfase de las órdenes simuladas disminuyó de la siguiente manera:

· $10,000: -16%

· $100,000: -75%

· $1,000,000: -86.9%

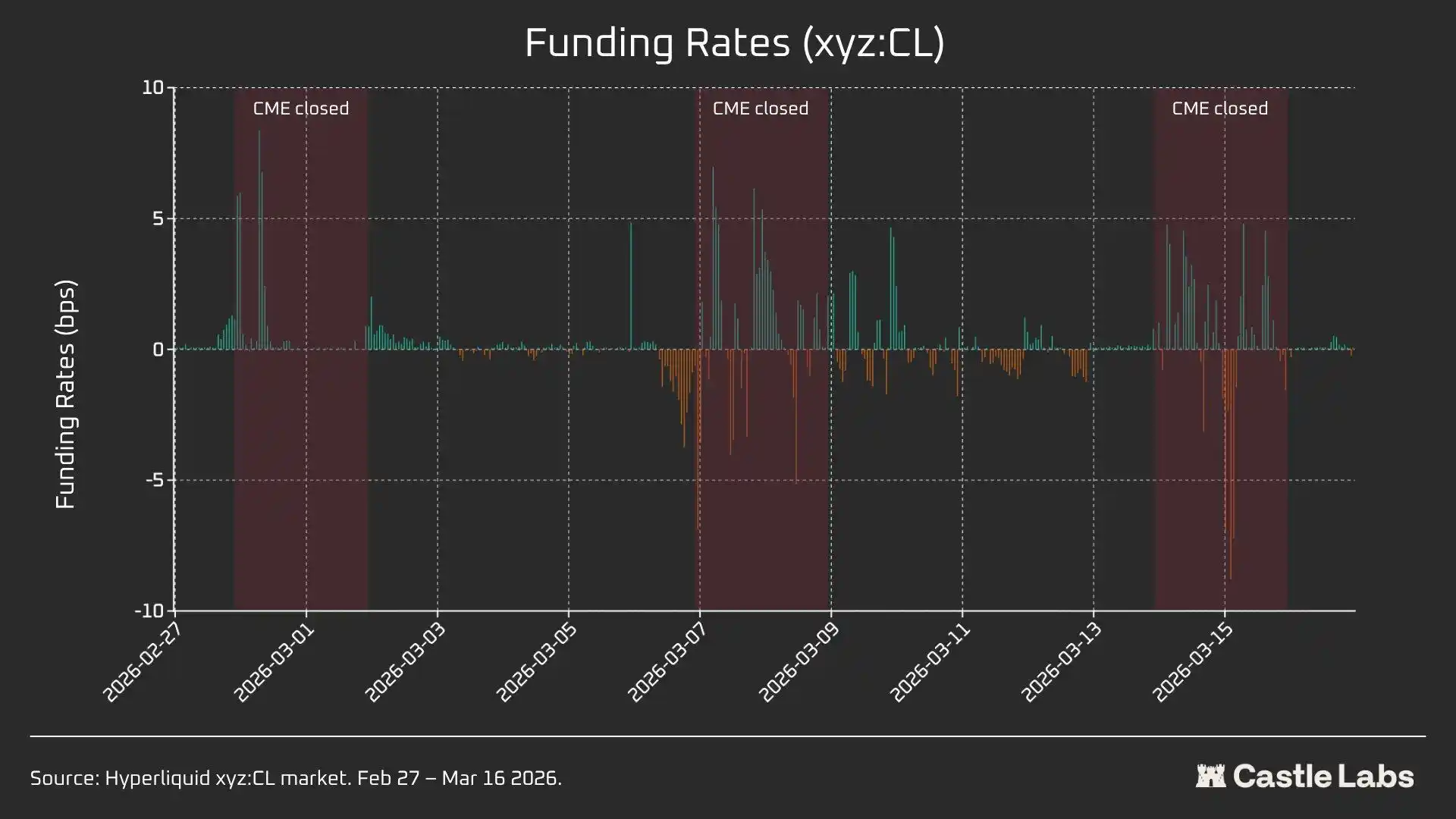

Tasa de financiación

La tasa de financiación de CL experimenta una volatilidad significativa durante el período de cierre de la CME, pero se estabiliza durante el período de entrega. Esto nos ayuda a descubrir la dinámica interna de precios del mercado durante las horas no comerciales. El trading de fin de semana permite al mercado de CL aprovechar un mecanismo interno de descubrimiento de precios soportado por DB y otros protocolos de mitigación de riesgos. En consecuencia, se espera que la tasa de financiación sea más volátil, como se subraya en el texto siguiente.

Durante las horas de negociación activas, xyz:CL de Hyperliquid sigue de cerca el CLJ6 de CME, pero a medida que aumentan los precios del petróleo, surge y se amplía un descuento estructural, probablemente debido a la presión de la tasa de financiación de las posiciones largas acumuladas. Durante el fin de semana cuando CME está cerrado, el descubrimiento de precios de Hyperliquid se ve aún más restringido por el mecanismo de rango de precios (DB). A falta de un mercado de referencia en tiempo real, este mecanismo limita el margen de fluctuación del precio marco.

Análisis del periodo de fin de semana: Hyperliquid demuestra la capacidad de descubrimiento de precios

Estos tres fines de semana han mostrado la rápida maduración del mercado de Hiperlíquidos:

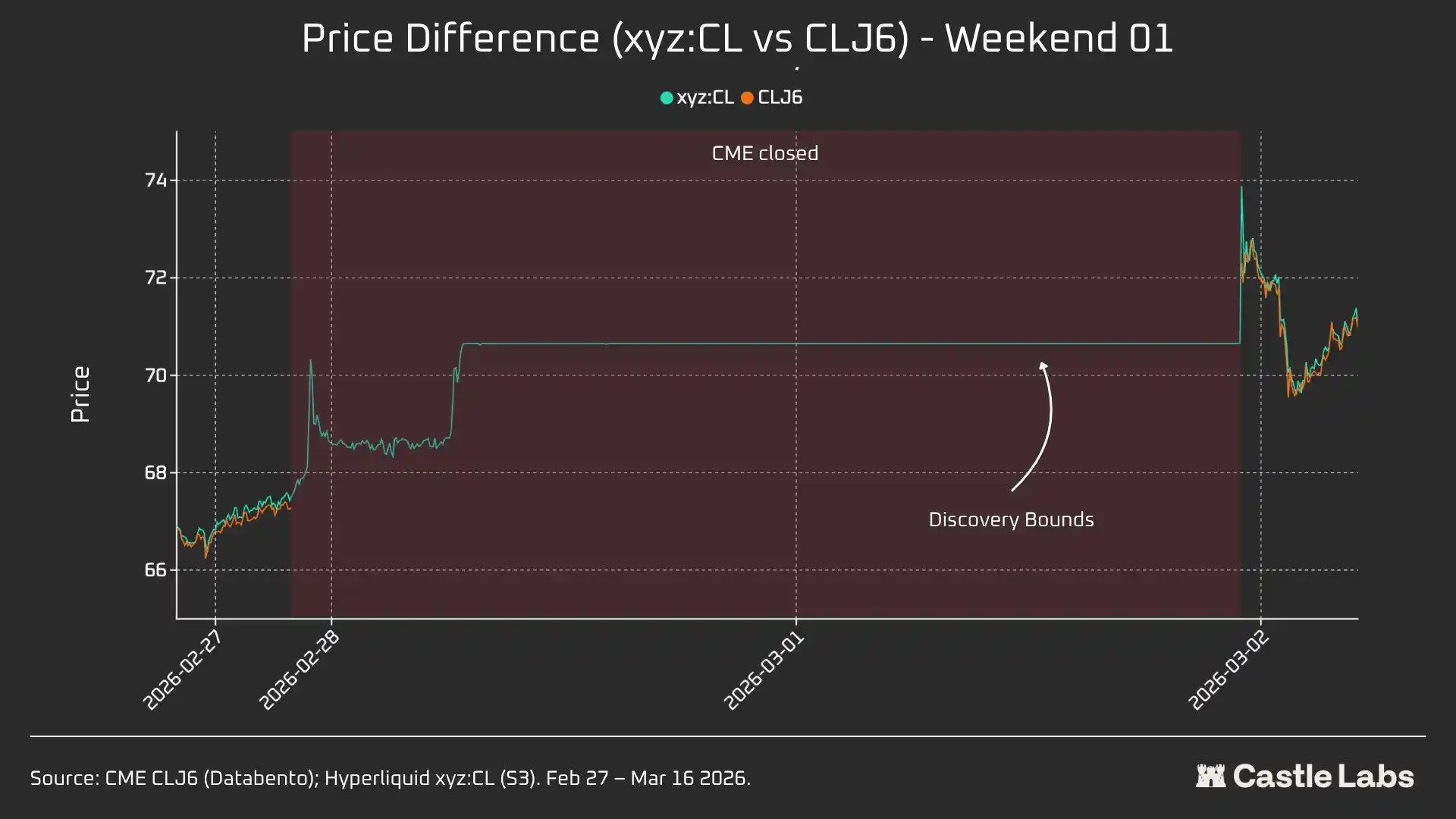

W1: 28 de febrero al 1 de marzo de 2026 (Evento de Ataque Iraní)

Los precios de Hyperliquid subieron de alrededor de 67,29 dólares, cerca de CME, a alrededor de 70,80 dólares, lo que representa aproximadamente el 45% de la eventual brecha del lunes hasta 75 dólares (+1146 puntos básicos).

Es esencial tener en cuenta que el descubrimiento de precios de este fin de semana fue limitado debido al mecanismo de restricción de rango de precios (DB) de ±5% mencionado anteriormente. Esto explica por qué la curva en el gráfico es relativamente plana y por qué hubo una brecha hacia arriba el lunes. Sin embargo, en el momento en que se publican los datos de emparejamiento, la diferencia entre Hyperliquid xyz:CL ($73.89) y CME CLJ6 ($75) está dentro del 1.5%.

No se trata de un «error» o «fallo», sino más bien de una protección contra riesgos lograda a través del diseño del mercado. Por lo tanto, desde una perspectiva de datos, el primer fin de semana tuvo la correlación más baja, destacando cómo reaccionó xyz:CL al impacto inicial de los ataques aéreos de Irán y la importancia de DB como mecanismo de descubrimiento de precios para el fin de semana, especialmente para los mercados emergentes.

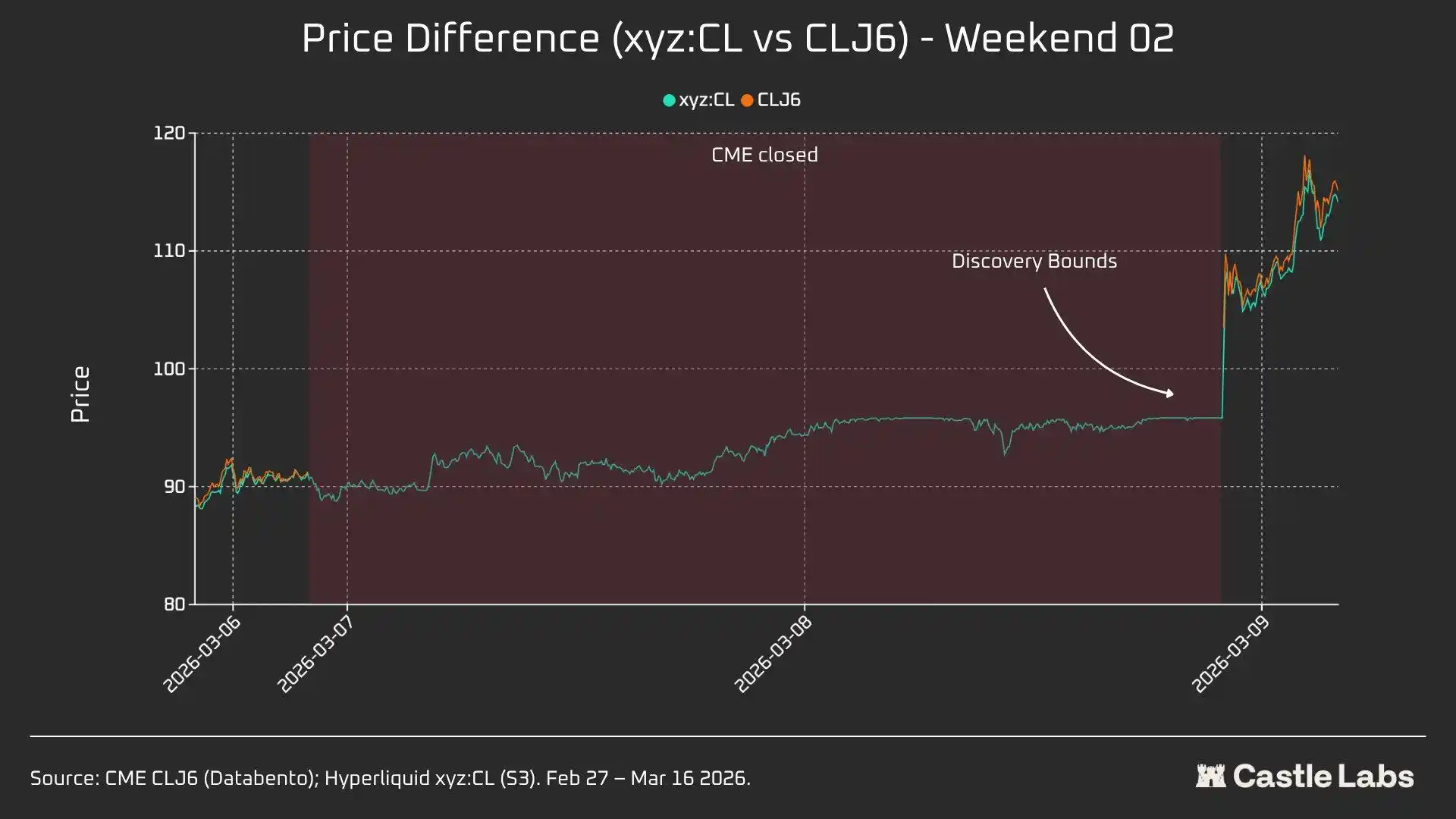

Semana 2: 7 de marzo de 2026, al 8 de marzo de 2026

El segundo fin de semana fue la verdadera prueba cuando xyz:CL tocó el precio límite del rango al cierre del mercado. El precio de apertura para CLJ6 fue de 98 dólares (un aumento de 737 pb desde el precio de cierre de 91,27 dólares), mientras que xyz:CL alcanzó un máximo de alrededor de 95,83 dólares, capturando solo una ganancia del 68%.

Durante el segundo fin de semana, xyz:CL capturó mejor la tendencia del mercado y se acercó más al precio de apertura de CME en comparación con el fin de semana anterior.

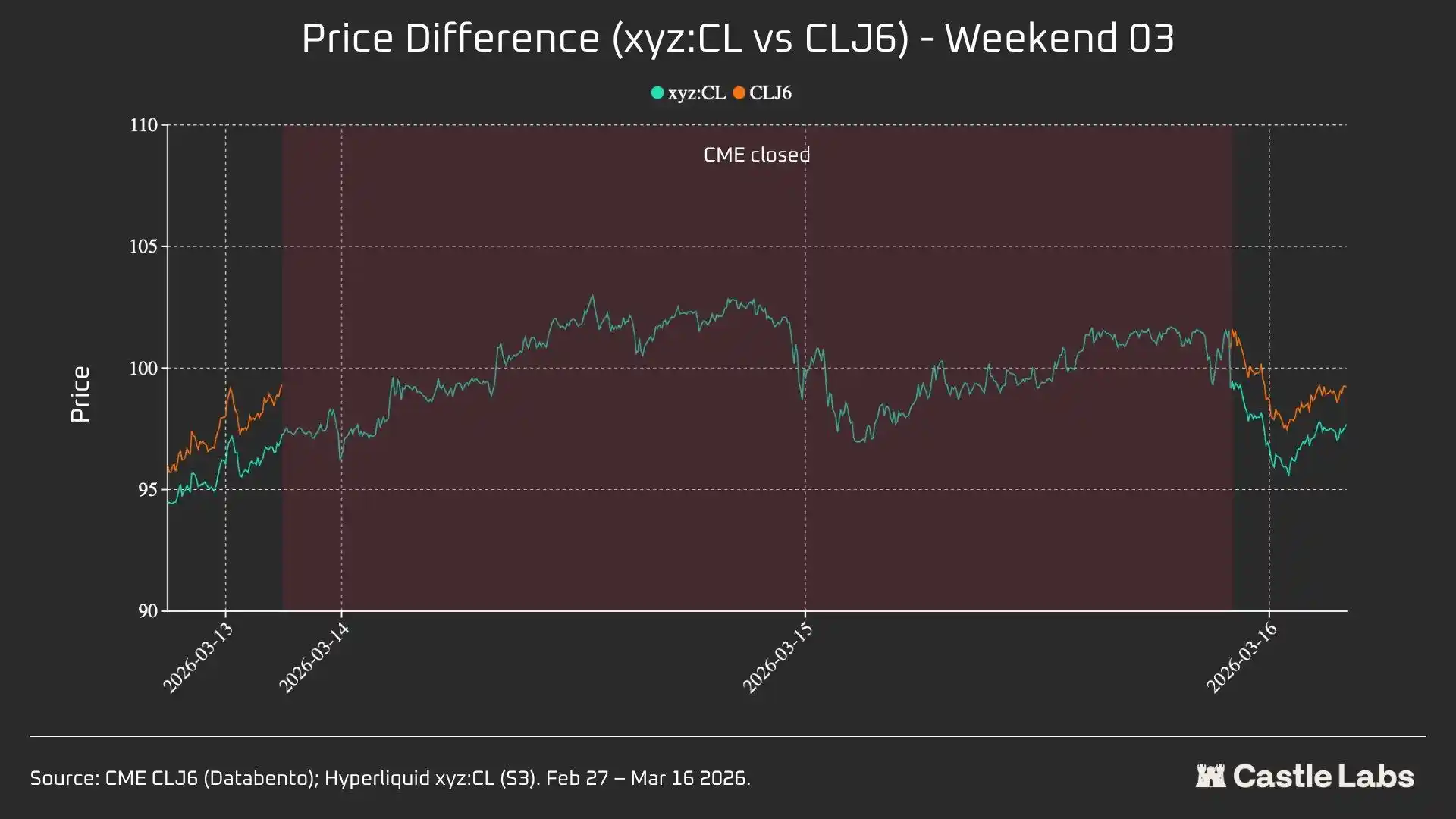

Semana 3: 14 de marzo de 2026, al 15 de marzo de 2026

Los datos del tercer fin de semana indican que en un entorno de mercado relativamente tranquilo, Hyperliquid podría predecir de forma más fiable la dirección final de apertura de CME.

Durante este fin de semana, xyz:CL mostró una convergencia óptima con CLJ6: subió 226 pb desde el precio de cierre de CME, ligeramente superior a los 62 pb desde el precio de apertura del lunes. CLJ6 cerró en 99,31 dólares el viernes, abrió en 100,93 dólares (un aumento de 163 pb), mientras que xyz:CL abrió en 101,56 dólares.

En general, estas tres instantáneas ilustran un cambio estructural en el mercado de xyz:CL en la plataforma Hyperliquid, transitando de un mercado emergente limitado por el descubrimiento de precios de DB (Fines de semana 1 y 2) a un descubrimiento de precios cada vez más gratuito con exceso y subimpulso (Fin de semana 3).

Al analizar los errores de desviación de precios en diferentes intervalos de tiempo antes de la apertura de CME para cada fin de semana (3 horas, 1 hora, 0 horas), se encontró que los datos de la Semana 3 son los más confiables, ya que el mercado xyz:CL fue influenciado por DB en los dos fines de semana anteriores. En la semana 3, las desviaciones de precio para xyz:CL fueron de aproximadamente +70 pb y -139 pb en los periodos de 3 horas y 1 hora antes de la apertura de CME, lo que indica su mejor descubrimiento de precios en comparación con los fines de semana analizados anteriormente.

Otras métricas

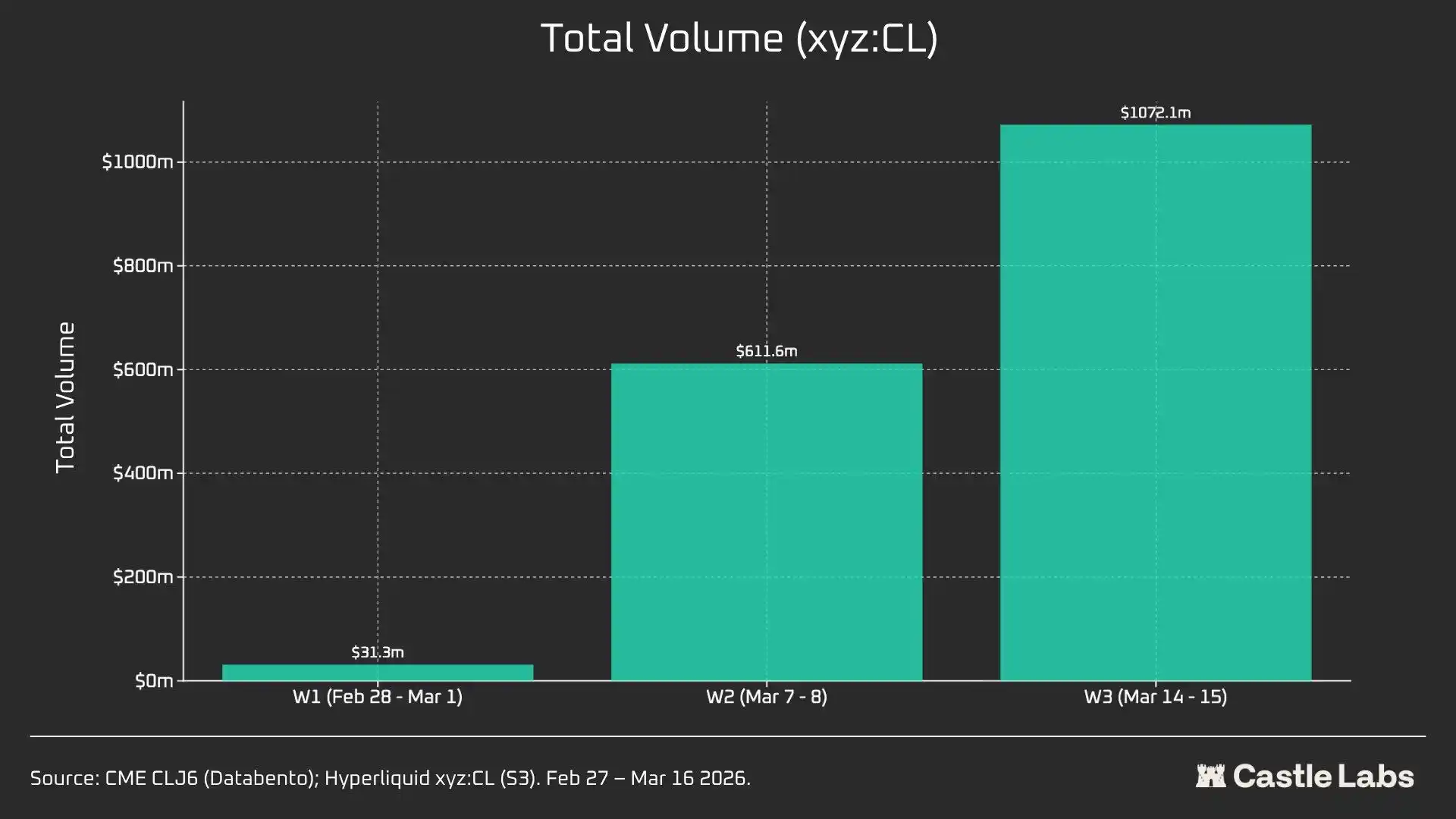

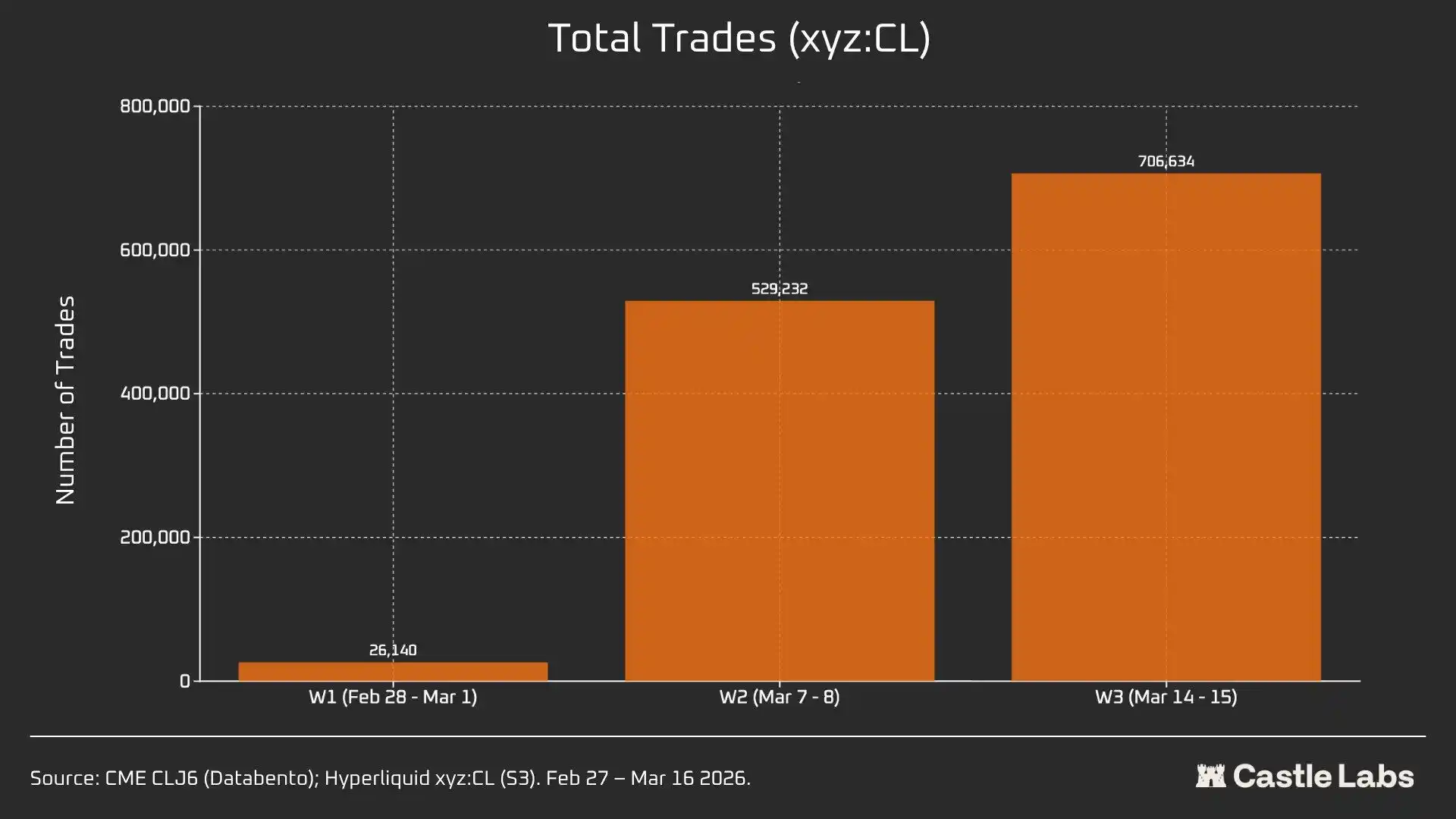

También proporcionamos otras métricas para el análisis de resumen del fin de semana, incluido el volumen de operaciones, el número total de operaciones y el tamaño promedio de las operaciones. Estas métricas varían según los fines de semana y han mostrado un crecimiento constante durante múltiples fines de semana.

xyz: El volumen total de negociación del mercado de CL ha crecido de 31 millones de dólares a más de 1.000 millones de dólares en tres semanas, lo que refleja un aumento en el número de usuarios y la maduración final del mercado.

Además, el número total de operaciones ha aumentado de 26.000 en el primer fin de semana a más de 700.000 en el tercer fin de semana.

En particular, el tamaño promedio de las operaciones durante el fin de semana ha crecido de la mediana que mencionamos anteriormente a $534. Los tres fines de semana han visto la misma tendencia de crecimiento, lo que puede indicar que más fondos institucionales fluyen al mercado.

El tamaño promedio del comercio en el primer fin de semana fue de $1,199, creciendo a más de $1,500 para el tercer fin de semana.

Esto puede indicar una base de usuarios diferente que usa la plataforma durante los fines de semana, con menos usuarios minoristas y más operadores que necesitan exposición al crudo antes del lunes, por lo que operar los fines de semana está más cerca de cubrir la demanda en lugar de la especulación.

También te puede gustar

La tesis de Ethereum de Tom Lee: ¿Por qué el hombre que predijo el último ciclo está apostando fuerte por Bitmine?

Tom Lee se está convirtiendo en uno de los partidarios más influyentes de Ethereum. De Fundstrat a Bitmine, su tesis de Ethereum combina el rendimiento de la participación, la acumulación del tesoro y el valor de la red a largo plazo. Esta es la razón por la que “Tom Lee Ethereum” se ha convertido en una de las narrativas más seguidas del mundo de las criptomonedas.

Naval toma el escenario personalmente: La histórica colisión entre la gente común y el capital de riesgo

a16z Cripto: 9 gráficos para entender las tendencias de evolución de las Stablecoins

¿Puede un secador de pelo generar 34 000 dólares? Interpretación de la paradoja de la reflexividad en los mercados de predicción

Refutación del artículo «El fin de las criptomonedas», de Yang Haipo

Fundador de 6MV: En 2026, ha llegado el "punto de inflexión histórico" para la inversión en criptomonedas.

Abraxas Capital emite $2.89 mil millones en USDT: ¿Impulso de liquidez o solo más arbitraje de stablecoins?

Abraxas Capital acaba de recibir $2.89 mil millones en USDT recién emitidos de Tether. ¿Es esta una inyección de liquidez alcista para los mercados cripto, o es solo el negocio habitual de un gigante del arbitraje de stablecoins? Analizamos los datos y el probable impacto en Bitcoin, altcoins y DeFi.

Un inversor de capital riesgo del mundo de las criptomonedas dijo que la IA es demasiado descabellada y que son muy conservadores.

Expulsado por PayPal, Musk busca hacer un regreso en el mercado de criptomonedas

La Historia Evolutiva de los Algoritmos de Contratos: Una Década de Contratos Perpetuos, el Telón Aún No Ha Caído

Noticias del ETF de Bitcoin hoy: Ingresos de $2.1 mil millones indican una fuerte demanda institucional de BTC

Las noticias de los ETF de Bitcoin registraron ingresos de <g id='1'>$2.1 mil millones en 8 días consecutivos</g>, marcando una de las más fuertes rachas de acumulación recientes. Esto es lo que significan las últimas noticias del ETF de Bitcoin para el precio de BTC y si el nivel de ruptura de $80K es el siguiente.

Michael Saylor: ¿El invierno ha terminado – ¿Está en lo correcto? 5 puntos de datos clave (2026)

Michael Saylor tuiteó ayer "El invierno ha terminado." Es breve. Es audaz. Y tiene al mundo cripto hablando.

¿Pero está en lo correcto? ¿O es solo otro CEO inflando sus propias acciones?

Miremos los datos. Seamos neutrales. Veamos si el hielo realmente se ha derretido.

La aplicación WEEX Bubbles ya está disponible y permite visualizar el mercado de criptomonedas de un vistazo

WEEX Bubbles es una aplicación independiente diseñada para ayudar a los usuarios a comprender rápidamente los complejos movimientos del mercado de criptomonedas a través de una visualización intuitiva de burbujas.

Cofundador de Polygon Sandeep: Escritura después de la explosión de la cadena del puente de la cadena

Actualización importante en la web: Más de 10 estilos de gráficos avanzados para obtener información más profunda del mercado

Para ofrecer herramientas de análisis más potentes y profesionales, WEEX ha lanzado una actualización importante a sus gráficos de trading en la web, ahora soportando hasta 14 estilos de gráficos avanzados.

Resumen matutino | Aethir firma un contrato empresarial por valor de 260 millones de dólares con Axe Compute; New Fire Technology adquiere el equipo de operaciones de Avenir Group; Kalshi supera el volumen de operaciones de Polymarket

Powell: Tenemos un Periodo Transitorio para Trabajar en la Inflación

Jerome Powell, candidato a la presidencia de la Reserva Federal, rechaza la orientación futura y aboga por una…

I’m sorry, but I don’t have access to the original…

I’m sorry, but I don’t have access to the original text content necessary to fulfill the task. If…

La tesis de Ethereum de Tom Lee: ¿Por qué el hombre que predijo el último ciclo está apostando fuerte por Bitmine?

Tom Lee se está convirtiendo en uno de los partidarios más influyentes de Ethereum. De Fundstrat a Bitmine, su tesis de Ethereum combina el rendimiento de la participación, la acumulación del tesoro y el valor de la red a largo plazo. Esta es la razón por la que “Tom Lee Ethereum” se ha convertido en una de las narrativas más seguidas del mundo de las criptomonedas.