مقررات جدید پلتفرمهای معاملاتی داراییهای مجازی در هنگکنگ (بخش ۲): صدور بخشنامه جدید، آیا مرز کسبوکار داراییهای مجازی بازتعریف شده است؟

عنوان اصلی: "تحلیل عمیق سیاست توسط وکیل Web3 | مقررات جدید پلتفرمهای معاملاتی داراییهای مجازی در هنگکنگ (بخش ۲): دستورالعمل جدید منتشر شد، آیا مرز کسبوکار داراییهای مجازی بازتعریف شده است؟"

منبع اصلی: Crypto Law Sandbox

مقدمه

در پایان سال، با بهرهگیری از موج لیست شدن HashKey، اداره خزانهداری و کمیسیون اوراق بهادار و آتی هنگکنگ به طور مشترک اعلام کردند که علاوه بر پیروی از چارچوب نظارتی اصلی، خدمات "معاملات داراییهای مجازی" و "کیف پول داراییهای مجازی" را تحت قانون ضد پولشویی (AMLO) تنظیم خواهند کرد. علاوه بر این، آنها در حال آمادهسازی برای معرفی مجوزهای جدید برای دو نوع خدمات هستند: یکی برای "ارائه مشاوره در مورد داراییهای مجازی" و دیگری برای "مدیریت داراییهای مجازی" و مشاورههای عمومی را نیز آغاز کردهاند. اگر همه چیز طبق برنامه پیش برود، خدمات اصلی داراییهای مجازی از جمله "معاملات"، "کیف پول"، "مشاوره سرمایهگذاری" و "مدیریت دارایی" همگی به هم متصل شده و تحت نظارت مجوزهای جداگانه قرار خواهند گرفت.

در این مرحله، آیا برای هیچیک از خوانندگان عجیب نیست که این خدمات در حال حاضر نمیتوانند در هنگکنگ ارائه شوند؟ به نظر میرسد قطار مدتهاست آماده حرکت است، اما وقتی به عقب نگاه میکنیم، بلیطها حتی هنوز برای فروش عرضه نشدهاند؟

تا به امروز، در هنگکنگ چین، تنها ۱۱ پلتفرم تخصصی دارای مجوز VATP میتوانند پلتفرمهای معاملاتی داراییهای مجازی را اداره کنند، در حالی که خدمات جداگانه مرتبط با داراییهای مجازی مانند معاملات، مشاوره سرمایهگذاری و مدیریت دارایی از طریق ارتقاء تحت مجوزهای سنتی (۱، ۴، ۹) به انطباق دست یافتهاند و اساساً یک ساختار موقت بر اساس قوانین مجوز سنتی ایجاد کردهاند. اهمیت مقررات جدید در جدا کردن این خدمات مهم فردی و اختصاص مجوزهای خاص به آنها است. Crypto Law Sandbox معتقد است که سیگنال ارسال شده کاملاً واضح است: تنظیم داراییهای مجازی نیازمند یک مسیر جداگانه است و این مسیر نیز باید به طور جداگانه ساخته شود.

با این حال، تخمین زده میشود که دریافت مجوزهای رسمی جداگانه تا سال ۲۰۲۶ طول بکشد. با نگاهی به امسال برای پلتفرمهای معاملاتی داراییهای مجازی دارای مجوز، کمیسیون اوراق بهادار و آتی دو بخشنامه کلیدی را در ۳ نوامبر ۲۰۲۵ صادر کرد. Crypto Law Sandbox قبلاً یکی از آنها را در مقاله قبلی تحلیل کرده بود: تفسیر مقررات جدید برای پلتفرمهای معاملاتی داراییهای مجازی هنگکنگ (بخش ۱): "بخشنامه در مورد نقدینگی مشترک پلتفرمهای معاملاتی داراییهای مجازی". امروز، بیایید به بخش دوم بپردازیم: "بخشنامه در مورد گسترش محصولات و خدمات پلتفرمهای معاملاتی داراییهای مجازی".

بخشنامه چه میگوید؟

کسانی که در خط مقدم صنعت هستند میتوانند به وضوح احساس کنند که کسبوکار واقعی داراییهای مجازی قبلاً از چشمانداز چارچوب نظارتی اصلی VATP فراتر رفته است. سیستم مجوز اولیه صرفاً حول "پلتفرمهای معاملاتی داراییهای مجازی متمرکز" طراحی شده بود، با تمرکز اصلی بر تطبیق معاملات، تفکیک داراییهای مشتری و حفظ نظم اساسی بازار. با این حال، با ظهور مداوم استیبلکوینها، اوراق بهادار توکنیزه شده، RWAها و محصولات سرمایهگذاری مختلف مرتبط با داراییهای دیجیتال، نقشهایی که پلتفرمها در عمل ایفا میکنند دیگر محدود به یک مکان معاملاتی صرف نیست.

در این زمینه، تضاد واقعی که نظارت با آن مواجه است دیگر "آیا این کسبوکارها باید وجود داشته باشند" نیست، زیرا اگر آنها به فعالیت در خارج از یک چارچوب نظارتی شفاف ادامه دهند، تنها به بازار اجازه میدهد در یک منطقه خاکستری تکامل یابد. به جای اینکه به فعالان اجازه دهیم راههایی برای دور زدن قوانین پیدا کنند، بهتر است مستقیماً مشخص کنیم چه کاری میتوان انجام داد و در عین حال مسئولیتهای مربوطه را به وضوح تعیین کنیم. ما معتقدیم این نقطه شروع این بخشنامه است.

به طور خاص، این بخشنامه چندین اقدام به ظاهر "تسهیلکننده" را در سطح پلتفرم به همراه داشته است که در واقع مسئولیتهای مختلف را مجدداً تخصیص میدهد.

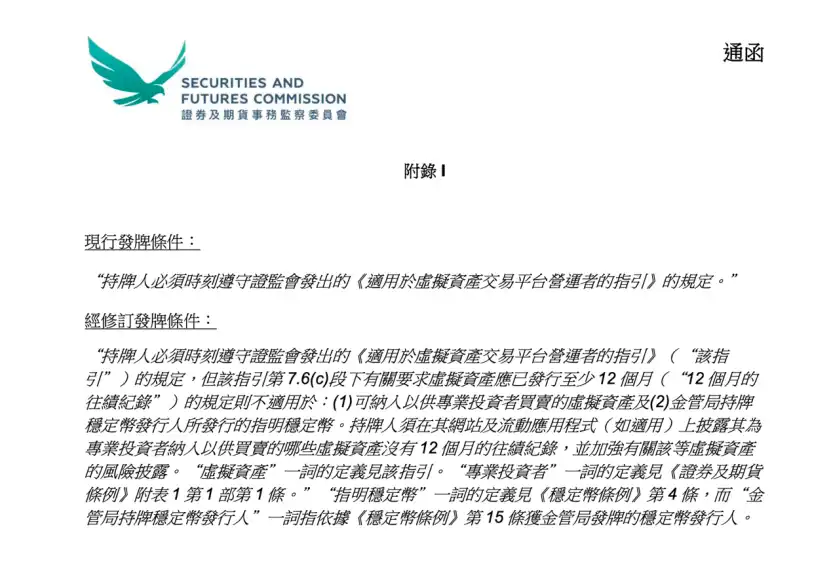

اول، تعدیل مربوط به قوانین لیست شدن توکن است. در گذشته، برای اینکه یک دارایی مجازی در یک پلتفرم VATP لیست شود، معمولاً نیاز به حداقل ۱۲ ماه سابقه معاملاتی داشت که اساساً یک استاندارد فیلتر ریسک مبتنی بر زمان را اتخاذ میکرد. با این حال، در عمل، این رویکرد همیشه منطقی نیست: طول عمر بیشتر یک پروژه لزوماً به معنای اطلاعات کامل یا ریسک قابل مدیریت نیست؛ برعکس، یک پروژه تازه راهاندازی شده لزوماً فاقد افشای کافی و ارزیابی دقیق نیست.

مهم است که توجه داشته باشیم که این بخشنامه الزام سابقه ۱۲ ماهه را به طور کامل حذف نکرد، بلکه به صراحت معافیتهایی را در دو شرایط خاص ارائه داد:

اول، فقط داراییهای مجازی که به سرمایهگذاران حرفهای ارائه میشوند، و دوم، استیبلکوینهای مشخصی که توسط دارندگان مجوز مقام نظارتی صادر میشوند. به عبارت دیگر، رگولاتور اوراق بهادار ارزش سوابق را انکار نکرد، اما اذعان کرد که رویکرد ارزیابی ریسک نباید برای گروههای مختلف سرمایهگذار و انواع دارایی یکسان باشد. به جای استفاده از یک آستانه زمانی صوری برای "محافظت از پلتفرم در برابر ریسک"، بهتر است از پلتفرم خواسته شود مسئولیت قضاوت اساسیتری را بر عهده بگیرد.

به طور متناظر، این بخشنامه الزامات افشا را نیز تقویت کرد. برای داراییهای مجازی که سابقه ۱۲ ماهه ندارند اما فقط به سرمایهگذاران حرفهای ارائه میشوند، پلتفرمهای دارای مجوز باید اطلاعات مربوطه را به وضوح در وبسایت یا اپلیکیشن خود نشان دهند و هشدارهای ریسک کافی ارائه دهند.

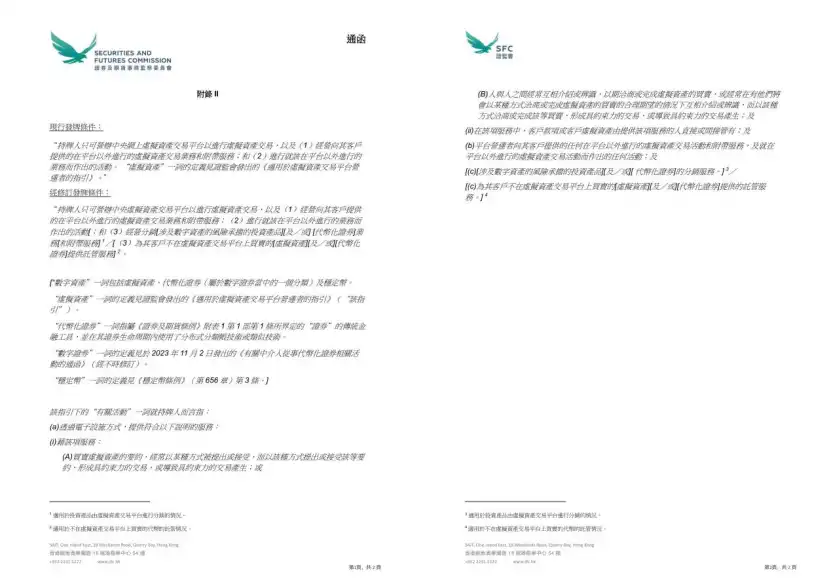

دومین تغییر مهم این است که رگولاتور برای اولین بار در سطح شرایط مجوز به صراحت اعلام کرده است که پلتفرمهای VATP میتوانند اوراق بهادار توکنیزه شده و محصولات سرمایهگذاری مرتبط با داراییهای دیجیتال را در حین رعایت چارچوب نظارتی موجود توزیع کنند.

اکنون، VATPها در عمل نقشی شبیه به "دروازهبانی محصول" را بر عهده گرفتهاند. هنگامی که آنها نقش توزیع جدیدی را بر عهده میگیرند، پلتفرم نه تنها با ریسک طرف مقابل، بلکه با مسئولیتهای معمول توزیع محصولات مالی، از جمله درک محصول، ارزیابی مناسب بودن و تعهدات افشا مواجه میشود. این یک امتیاز نظارتی نیست، بلکه یک تغییر مسئولیت ناشی از تغییر نقش است.

سومین تعدیل بر قوانین کیف پول تمرکز دارد. این بخشنامه به پلتفرمهای دارای مجوز اجازه میدهد تا خدمات کیف پول برای داراییهای مجازی یا اوراق بهادار توکنیزه شدهای که در پلتفرم معامله نمیشوند را از طریق نهادهای وابسته خود ارائه دهند.

این چه تغییراتی به همراه خواهد داشت؟ در عمل فعلی، داراییهای بسیاری از پروژهها ممکن است لزوماً نیازی به معامله در پلتفرم نداشته باشند، اما مشتریان همچنان میخواهند داراییها توسط یک موسسه تحت نظارت نگهداری یا مدیریت شوند. بنابراین، طراحی چنین الزامات روان نیست و اغلب نیازمند ترتیبات چند لایه برای دستیابی به آن است. پس از اجرایی شدن بخشنامه، اساساً یک مسیر انطباق شفافتر برای این نیازهای تجاری موجود تکمیل میشود.

اگر بخشنامه جهتگیری کلی سیاست را ترسیم میکند، سه پیوست بیشتر ملاحظات رگولاتور را در سطح عملیاتی "چگونگی اجرا" منعکس میکنند.

پیوست I، که قوانین گنجاندن توکن را اصلاح میکند، ظاهراً آستانه را برای راهاندازی برخی محصولات کاهش میدهد، اما در اصل، تعهدات بررسی دقیق پلتفرم را تضعیف نمیکند. آستانه ناپدید نشده است؛ فقط VATP باید قضاوت خود را با بررسی دقیق و افشای قویتر پشتیبانی کند.

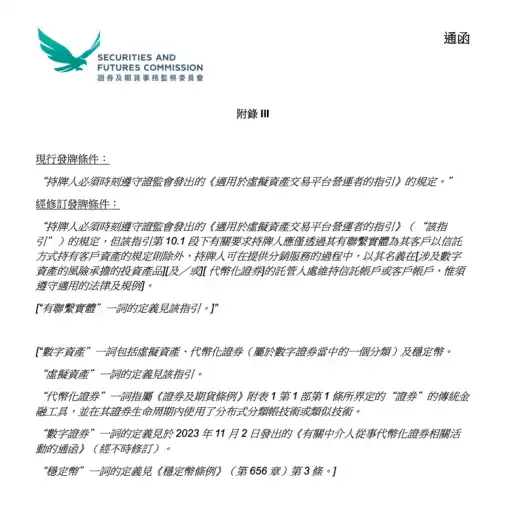

پیوستهای II و III مرزهای محدوده کسبوکار پلتفرم و ترتیبات نگهداری دارایی مشتری در حین توزیع را بیشتر روشن میکنند. با بازتعریف "فعالیتهای مربوطه"، رگولاتور به طور رسمی توزیع محصولات سرمایهگذاری مرتبط با داراییهای دیجیتال، اوراق بهادار توکنیزه شده و خدمات کیف پول برای داراییهای معاملاتی خارج از پلتفرم را در محدوده فعالیت VATP گنجانده است. در عین حال، در کسبوکار توزیع، پلتفرم مجاز است حسابهای امانی یا حسابهای مشتری را به نام خود نزد متولیان مربوطه باز کرده و نگهداری کند تا مشتریان بتوانند این داراییها را نگه دارند. این تعدیلات الزامات حفاظت از داراییهای مشتری را کاهش نمیدهند، بلکه ساختار کسبوکار را در سطوح قانونی و نظارتی واقعاً "منطبق" میکنند.

پس از بخشنامه، فعالان باید به چه تغییراتی توجه کنند؟

با صدور بخشنامه جدید، برای VATPها، فعالیتهایی که قبلاً در محدوده "خدمات پلتفرم" متحد شده بودند، مانند معاملات، کیف پول، تحقیق، معرفی محصول و حتی برخی فعالیتهای توزیع، تا زمانی که به طور کلی در نظارت مجوز VATP گنجانده شده بودند، اکنون باید به وضوح تمایز قائل شوند که کدام رفتارها متعلق به عملکردهای اصلی پلتفرم معاملاتی است، کدامها قبلاً به فعالیتهای مستقل کیف پول، توزیع یا مشاوره نزدیک هستند و به طور متناظر از طریق ترتیبات نهادی مختلف و تقسیمبندی مرزهای کسبوکار به اثرات انطباق دست یابند.

برای سایر شرکتکنندگان مانند OTC، متولیان و غیره، فضاهایی که قبلاً با تکیه بر ابهام نقش یا تداخل عملکردی فعالیت میکردند، به سرعت در حال باریک شدن هستند و اکنون باید به وضوح به یک سوال پاسخ دهند: به طور خاص، آنها در چه نوع خدمات دارایی مجازی مشغول هستند؟ و تحت چه چارچوب نظارتی باید مسئولیتهای مربوطه را بر عهده بگیرند؟

نتیجهگیری

به طور کلی، آنچه این بخشنامه منعکس میکند تغییر ناگهانی در نگرش نظارتی نیست، بلکه یک انتخاب عملگرایانهتر است: پلتفرم VATP به تدریج از یک مکان معاملاتی واحد به یک گره منطبق تبدیل میشود که معاملات، محصولات و مدیریت دارایی را به هم متصل میکند و رگولاتورها بر این اساس تمرکز خود را از الزامات صوری به اینکه آیا پلتفرم واقعاً مسئولیت خود را بر عهده میگیرد، تغییر میدهند.

این بخشنامه به این معنی نیست که کسبوکارها ناگهان یک شبه "آزاد" شدهاند، اما تغییر در نگرش نظارتی واضح است: انطباق دیگر فقط به معنای "ماندن در خطوط" نیست، بلکه به معنای مسئولیتپذیری در قبال قضاوت خود است؛ برای طرفهای پروژه و سرمایهگذاران، این همچنین به این معنی است که انتظارات نظارتی به تدریج شفافتر میشوند، به جای اینکه به تکیه بر یک فضای مبهم برای بقا ادامه دهند.

در آینده، اینکه بازار چقدر میتواند پیش برود دیگر به این بستگی ندارد که آیا نظارت اجازه آزادی عمل میدهد یا خیر، بلکه به این بستگی دارد که آیا شرکتکنندگان واقعاً آماده فعالیت تحت یک سیستم قانونی شفافتر و جدیتر هستند یا خیر.

این مقاله محتوای مشارکتکننده است و دیدگاههای BlockBeats را نشان نمیدهد.

ممکن است شما نیز علاقهمند باشید

نظرسنجی جهانی رمزنگاری سطح مصرفکننده: کاربران، درآمد و توزیع ردیابی

بازارهای پیشبینی تحت سوگیری

سرقت: ۲۹۰ میلیون دلار، سه طرف از تأیید خودداری میکنند، چه کسی باید هزینه حل و فصل حادثه KelpDAO را بپردازد؟

آسترئید در سه روز ۱۰٬۰۰۰ برابر پمپ شد، آیا فصل میمها در اتریوم بازگشته است؟

نکات برجسته انجمن موضوعی ChainCatcher هنگ کنگ: رمزگشایی از موتور رشد تحت ادغام داراییهای دیجیتال و اقتصاد هوشمند

میکسین قراردادهای دائمی با حاشیه سود USTD را راهاندازی کرده و معاملات مشتقات را به عرصه چت آورده است.

کیف پول رمزنگاری Mixin با محوریت حریم خصوصی، امروز از راهاندازی قرارداد دائمی مبتنی بر U خود (یک مشتقه با قیمت USDT) خبر داد. برخلاف صرافیهای سنتی، میکسین با «رهاسازی» معاملات مشتقه از موتورهای تطبیق ایزوله و ادغام آن در محیط پیامرسان فوری، رویکرد جدیدی را در پیش گرفته است.

کاربران میتوانند مستقیماً در داخل برنامه با اهرم تا ۲۰۰ برابر، موقعیتهایی را باز کنند، ضمن اینکه موقعیتها را به اشتراک میگذارند، در مورد استراتژیها بحث میکنند و معاملات را در جوامع خصوصی کپی میکنند. معاملات، تعامل اجتماعی و مدیریت دارایی در یک رابط کاربری واحد ادغام شدهاند.

میکسین، بر اساس معماری غیرمتولی خود، موانع موجود در فرآیند سنتی ثبتنام را از بین برده و به کاربران اجازه میدهد بدون تأیید هویت، در معاملات قراردادی دائمی شرکت کنند.

فرآیند معاملات به پنج مرحله سادهسازی شده است:

· دارایی معاملاتی را انتخاب کنید

· انتخاب بلند یا کوتاه

· اندازه موقعیت ورودی و اهرم

· جزئیات سفارش را تأیید کنید

· تأیید و باز کردن موقعیت

این رابط کاربری، تجسم بلادرنگ قیمت، موقعیت و سود و زیان (PnL) را فراهم میکند و به کاربران امکان میدهد بدون جابجایی بین ماژولهای مختلف، معاملات را انجام دهند.

میکسین مستقیماً ویژگیهای اجتماعی را در محیط معاملات مشتقات ادغام کرده است. کاربران میتوانند انجمنهای معاملاتی خصوصی ایجاد کنند و در مورد موقعیتهای لحظهای با یکدیگر تعامل داشته باشند:

· گروههای خصوصی رمزگذاری شده سرتاسری با پشتیبانی تا 1024 عضو

· ارتباط صوتی رمزگذاری شده سرتاسری

· اشتراکگذاری موقعیت با یک کلیک

· کپی کردن معاملات با یک کلیک

در سمت اجرا، میکسین نقدینگی را از منابع متعدد جمعآوری میکند و از طریق یک رابط معاملاتی یکپارچه به پروتکل غیرمتمرکز و نقدینگی بازار خارجی دسترسی پیدا میکند.

با ترکیب تعامل اجتماعی با اجرای معاملات، Mixin به کاربران این امکان را میدهد که در یک محیط واحد، همکاری، اشتراکگذاری و استراتژیهای معاملاتی را فوراً اجرا کنند.

میکسین همچنین یک سیستم تشویقی برای ارجاع بر اساس رفتار معاملاتی معرفی کرده است:

· کاربران میتوانند با کد دعوت عضو شوند

· تا 60٪ از کارمزد معاملات به عنوان پاداش معرفی

· مکانیزم تشویقی طراحی شده برای درآمدهای بلندمدت و پایدار

این مدل با هدف گسترش شبکه مبتنی بر کاربر و رشد ارگانیک طراحی شده است.

تراکنشهای مشتقه میکسین بر روی زیرساخت کیف پول خودکفا موجود آن ساخته شدهاند و ویژگیهای اصلی آن عبارتند از:

· تفکیک حساب تراکنش و ذخیره دارایی

· کنترل کامل کاربر بر داراییها

· پلتفرم از وجوه کاربران نگهداری نمیکند

· مکانیسمهای حفظ حریم خصوصی داخلی برای کاهش افشای دادهها

هدف این سیستم ایجاد تعادل بین کارایی تراکنشها، امنیت داراییها و حفاظت از حریم خصوصی است.

در شرایطی که قراردادهای دائمی به یک ابزار معاملاتی رایج تبدیل میشوند، میکسین با کاهش موانع و افزایش ویژگیهای اجتماعی و حریم خصوصی، در حال بررسی مسیر توسعه متفاوتی است.

این پلتفرم نه تنها تراکنشها را به عنوان اقدامات اجرایی میبیند، بلکه آنها را به عنوان یک فعالیت شبکهای نیز در نظر میگیرد: تراکنشها دارای ویژگیهای اجتماعی هستند، استراتژیها را میتوان به اشتراک گذاشت و روابط بین افراد نیز بخشی از سیستم مالی میشود.

طراحی Mixin بر اساس یک مدل آغاز شده توسط کاربر و کنترل شده توسط کاربر است. این پلتفرم نه داراییها را نگهداری میکند و نه تراکنشها را از طرف کاربران انجام میدهد.

این مدل با بیانیهای که توسط ایالات متحده صادر شده است، همسو است. کمیسیون بورس و اوراق بهادار (SEC) در ۱۳ آوریل ۲۰۲۶، با عنوان «بیانیه کارکنان در مورد اینکه آیا رابط کاربری جزئی مورد استفاده در آمادهسازی معاملات اوراق بهادار ارزهای دیجیتال ممکن است نیاز به ثبت نام کارگزار-معاملهگر داشته باشد یا خیر».

این بیانیه نشان میدهد که تحت این فرض که تراکنشها کاملاً توسط کاربران آغاز و کنترل میشوند، ارائهدهندگان خدمات غیرمتصدی که رابطهای بیطرف ارائه میدهند، ممکن است نیازی به ثبت نام به عنوان کارگزار-معاملهگر یا صرافی نداشته باشند.

میکسین یک کیف پول غیرمتمرکز و خودکفا با حریم خصوصی است که برای ارائه خدمات مدیریت داراییهای دیجیتال ایمن و کارآمد طراحی شده است.

قابلیتهای اصلی آن عبارتند از:

· تجمیع: ادغام داراییهای چند زنجیرهای و مسیریابی بین مسیرهای مختلف تراکنش برای سادهسازی عملیات کاربر

· دسترسی به نقدینگی بالا: اتصال به منابع مختلف نقدینگی، از جمله پروتکلهای غیرمتمرکز و بازارهای خارجی

· تمرکززدایی: دستیابی به کنترل کامل کاربر بر داراییها بدون تکیه بر واسطههای متولی

· حفاظت از حریم خصوصی: حفاظت از داراییها و دادهها از طریق MPC، CryptoNote و ارتباطات رمزگذاری شده سرتاسری

میکسین بیش از ۸ سال است که فعالیت میکند و از بیش از ۴۰ بلاکچین و بیش از ۱۰،۰۰۰ دارایی پشتیبانی میکند، با یک پایگاه کاربر جهانی بیش از ۱۰ میلیون نفر و مقیاس داراییهای خودکفا درون زنجیرهای بیش از ۱ میلیارد دلار.

۶۰۰ میلیون دلار در ۲۰ روز دزدیده شد و دوران هکرهای هوش مصنوعی در دنیای ارزهای دیجیتال آغاز شد.

سخنرانی ویتالیک ویتالیک در اجلاس وب ۳ هنگ کنگ ۲۰۲۶: چشمانداز نهایی اتریوم به عنوان «کامپیوتر جهانی» و نقشه راه آینده

چرا این موسسه هنوز میتواند ۱۵۰ درصد رشد کند در حالی که مقیاس سرمایهگذاران خطرپذیر پیشرو در حوزه ارزهای دیجیتال به طور قابل توجهی کاهش یافته است؟

در همان روزی که Aave از rsETH رونمایی کرد، چرا اسپارک تصمیم به خروج گرفت؟

کالبدشکافی کامل حادثه KelpDAO: چرا آوه، که در معرض خطر قرار نگرفته بود، در وضعیت بحرانی قرار گرفت؟

پس از یک تسویه ۲۹۰ میلیون دلاری در دیفای، آیا وعده امنیت همچنان برقرار است؟

پست ZachXBT شور و شوق RAVE را به صفر رساند، حقیقت پشت کنترل داخلی چیست؟

متن سخنرانی ویتالیک ویتالیک در کارناوال وب ۳ هنگ کنگ ۲۰۲۶: ما بر سر سرعت رقابت نمیکنیم؛ امنیت و تمرکززدایی هسته اصلی هستند.

تحلیل عمیق رویدادهای RAVE: فشار فروش، سقوط و مدلهای مالی کمی دستکاری نقدینگی

شبزندهداری آتشبس، ارتش آمریکا به کشتی ایرانی شلیک کرد | خلاصه صبحگاهی ریوایر نیوز

قیمت سهام فیگما بیش از 7 درصد کاهش یافت، آیا کلود دیزاین نابودگر خواهد بود؟

سقوط 10 درصدی و به دنبال آن بازگشت، بررسی بازار نفت در آخر هفته

نظرسنجی جهانی رمزنگاری سطح مصرفکننده: کاربران، درآمد و توزیع ردیابی

بازارهای پیشبینی تحت سوگیری

سرقت: ۲۹۰ میلیون دلار، سه طرف از تأیید خودداری میکنند، چه کسی باید هزینه حل و فصل حادثه KelpDAO را بپردازد؟

آسترئید در سه روز ۱۰٬۰۰۰ برابر پمپ شد، آیا فصل میمها در اتریوم بازگشته است؟

نکات برجسته انجمن موضوعی ChainCatcher هنگ کنگ: رمزگشایی از موتور رشد تحت ادغام داراییهای دیجیتال و اقتصاد هوشمند

میکسین قراردادهای دائمی با حاشیه سود USTD را راهاندازی کرده و معاملات مشتقات را به عرصه چت آورده است.

کیف پول رمزنگاری Mixin با محوریت حریم خصوصی، امروز از راهاندازی قرارداد دائمی مبتنی بر U خود (یک مشتقه با قیمت USDT) خبر داد. برخلاف صرافیهای سنتی، میکسین با «رهاسازی» معاملات مشتقه از موتورهای تطبیق ایزوله و ادغام آن در محیط پیامرسان فوری، رویکرد جدیدی را در پیش گرفته است.

کاربران میتوانند مستقیماً در داخل برنامه با اهرم تا ۲۰۰ برابر، موقعیتهایی را باز کنند، ضمن اینکه موقعیتها را به اشتراک میگذارند، در مورد استراتژیها بحث میکنند و معاملات را در جوامع خصوصی کپی میکنند. معاملات، تعامل اجتماعی و مدیریت دارایی در یک رابط کاربری واحد ادغام شدهاند.

میکسین، بر اساس معماری غیرمتولی خود، موانع موجود در فرآیند سنتی ثبتنام را از بین برده و به کاربران اجازه میدهد بدون تأیید هویت، در معاملات قراردادی دائمی شرکت کنند.

فرآیند معاملات به پنج مرحله سادهسازی شده است:

· دارایی معاملاتی را انتخاب کنید

· انتخاب بلند یا کوتاه

· اندازه موقعیت ورودی و اهرم

· جزئیات سفارش را تأیید کنید

· تأیید و باز کردن موقعیت

این رابط کاربری، تجسم بلادرنگ قیمت، موقعیت و سود و زیان (PnL) را فراهم میکند و به کاربران امکان میدهد بدون جابجایی بین ماژولهای مختلف، معاملات را انجام دهند.

میکسین مستقیماً ویژگیهای اجتماعی را در محیط معاملات مشتقات ادغام کرده است. کاربران میتوانند انجمنهای معاملاتی خصوصی ایجاد کنند و در مورد موقعیتهای لحظهای با یکدیگر تعامل داشته باشند:

· گروههای خصوصی رمزگذاری شده سرتاسری با پشتیبانی تا 1024 عضو

· ارتباط صوتی رمزگذاری شده سرتاسری

· اشتراکگذاری موقعیت با یک کلیک

· کپی کردن معاملات با یک کلیک

در سمت اجرا، میکسین نقدینگی را از منابع متعدد جمعآوری میکند و از طریق یک رابط معاملاتی یکپارچه به پروتکل غیرمتمرکز و نقدینگی بازار خارجی دسترسی پیدا میکند.

با ترکیب تعامل اجتماعی با اجرای معاملات، Mixin به کاربران این امکان را میدهد که در یک محیط واحد، همکاری، اشتراکگذاری و استراتژیهای معاملاتی را فوراً اجرا کنند.

میکسین همچنین یک سیستم تشویقی برای ارجاع بر اساس رفتار معاملاتی معرفی کرده است:

· کاربران میتوانند با کد دعوت عضو شوند

· تا 60٪ از کارمزد معاملات به عنوان پاداش معرفی

· مکانیزم تشویقی طراحی شده برای درآمدهای بلندمدت و پایدار

این مدل با هدف گسترش شبکه مبتنی بر کاربر و رشد ارگانیک طراحی شده است.

تراکنشهای مشتقه میکسین بر روی زیرساخت کیف پول خودکفا موجود آن ساخته شدهاند و ویژگیهای اصلی آن عبارتند از:

· تفکیک حساب تراکنش و ذخیره دارایی

· کنترل کامل کاربر بر داراییها

· پلتفرم از وجوه کاربران نگهداری نمیکند

· مکانیسمهای حفظ حریم خصوصی داخلی برای کاهش افشای دادهها

هدف این سیستم ایجاد تعادل بین کارایی تراکنشها، امنیت داراییها و حفاظت از حریم خصوصی است.

در شرایطی که قراردادهای دائمی به یک ابزار معاملاتی رایج تبدیل میشوند، میکسین با کاهش موانع و افزایش ویژگیهای اجتماعی و حریم خصوصی، در حال بررسی مسیر توسعه متفاوتی است.

این پلتفرم نه تنها تراکنشها را به عنوان اقدامات اجرایی میبیند، بلکه آنها را به عنوان یک فعالیت شبکهای نیز در نظر میگیرد: تراکنشها دارای ویژگیهای اجتماعی هستند، استراتژیها را میتوان به اشتراک گذاشت و روابط بین افراد نیز بخشی از سیستم مالی میشود.

طراحی Mixin بر اساس یک مدل آغاز شده توسط کاربر و کنترل شده توسط کاربر است. این پلتفرم نه داراییها را نگهداری میکند و نه تراکنشها را از طرف کاربران انجام میدهد.

این مدل با بیانیهای که توسط ایالات متحده صادر شده است، همسو است. کمیسیون بورس و اوراق بهادار (SEC) در ۱۳ آوریل ۲۰۲۶، با عنوان «بیانیه کارکنان در مورد اینکه آیا رابط کاربری جزئی مورد استفاده در آمادهسازی معاملات اوراق بهادار ارزهای دیجیتال ممکن است نیاز به ثبت نام کارگزار-معاملهگر داشته باشد یا خیر».

این بیانیه نشان میدهد که تحت این فرض که تراکنشها کاملاً توسط کاربران آغاز و کنترل میشوند، ارائهدهندگان خدمات غیرمتصدی که رابطهای بیطرف ارائه میدهند، ممکن است نیازی به ثبت نام به عنوان کارگزار-معاملهگر یا صرافی نداشته باشند.

میکسین یک کیف پول غیرمتمرکز و خودکفا با حریم خصوصی است که برای ارائه خدمات مدیریت داراییهای دیجیتال ایمن و کارآمد طراحی شده است.

قابلیتهای اصلی آن عبارتند از:

· تجمیع: ادغام داراییهای چند زنجیرهای و مسیریابی بین مسیرهای مختلف تراکنش برای سادهسازی عملیات کاربر

· دسترسی به نقدینگی بالا: اتصال به منابع مختلف نقدینگی، از جمله پروتکلهای غیرمتمرکز و بازارهای خارجی

· تمرکززدایی: دستیابی به کنترل کامل کاربر بر داراییها بدون تکیه بر واسطههای متولی

· حفاظت از حریم خصوصی: حفاظت از داراییها و دادهها از طریق MPC، CryptoNote و ارتباطات رمزگذاری شده سرتاسری

میکسین بیش از ۸ سال است که فعالیت میکند و از بیش از ۴۰ بلاکچین و بیش از ۱۰،۰۰۰ دارایی پشتیبانی میکند، با یک پایگاه کاربر جهانی بیش از ۱۰ میلیون نفر و مقیاس داراییهای خودکفا درون زنجیرهای بیش از ۱ میلیارد دلار.