香港の仮想通貨取引所に関する新規制(第2部):新指針発表、仮想通貨ビジネスの境界線は再定義されたか?

元のタイトル:「Web3弁護士による詳細な政策分析|香港の仮想通貨取引所に関する新規制(第2部):新指針発表、仮想通貨ビジネスの境界線は再定義されたか?」

元のソース:Crypto Law Sandbox

はじめに

年末、HashKeyの上場の波に乗って、香港財務局と証券先物委員会(SFC)は、従来の規制枠組みに従うことに加え、マネーロンダリング防止条例(AMLO)の下で「仮想通貨取引」および「仮想通貨カストディ」サービスを規制する計画を進めることを共同で発表しました。さらに、彼らは「仮想通貨に関する助言」と「仮想通貨運用」という2種類のサービスに対する新しいライセンスの導入を準備しており、すでにパブリックコンサルテーションを開始しています。すべてが順調に進めば、「取引」、「カストディ」、「投資助言」、「資産運用」を含む仮想通貨の主要なコアサービスはすべて相互接続され、個別のライセンス規制の対象となります。

この時点で、これらのサービスが現在香港で提供できないことを不思議に思う読者はいるでしょうか?列車は長い間出発の準備ができていたように感じますが、振り返ってみると、チケットすらまだ販売されていないような状況です。

現在、香港ではVATPライセンスを保有する11の専門プラットフォームのみが仮想通貨取引所を運営でき、取引、投資助言、資産運用などの仮想通貨関連の個別サービスは、従来のライセンス(1、4、9)の下でのアップグレードを通じてコンプライアンスを達成しており、実質的に従来のライセンスルールの基礎の上に一時的な構造を作り出しています。新しい規制の意義は、これらの重要な個別サービスを切り離し、独自のライセンスを割り当てることにあります。Crypto Law Sandboxは、送られているシグナルは非常に明確であると考えています。つまり、仮想通貨の規制には別の道が必要であり、その道も個別に構築されるべきだということです。

しかし、個別の公式ライセンスを取得するには2026年まで待たなければならないと推定されています。振り返ると、ライセンスを受けた仮想通貨取引所にとって、証券先物委員会は2025年11月3日に2つの重要な回状を発行しました。Crypto Law Sandboxは、前回の記事でそのうちの1つを分析しました:香港の仮想通貨取引所に関する新規制の解釈(第1部):「仮想通貨取引所の共有流動性に関する回状」。今日は、第2部である「仮想通貨取引所の製品およびサービスの拡大に関する回状」を掘り下げていきましょう。

回状には何が書かれているか?

業界の最前線にいる人々は、現実の仮想通貨ビジネスが当初のVATP規制枠組みのビジョンを明らかに超えていることを明確に感じることができます。当初のライセンス制度は、「中央集権型仮想通貨取引所」を中心に設計されており、取引のマッチング、顧客資産の分離、基本的な市場秩序の維持に重点が置かれていました。しかし、ステーブルコイン、トークン化された証券、RWA、およびデジタル資産に連動するさまざまな投資商品が登場し続けるにつれて、プラットフォームが実際に果たす役割は、単なる取引所にとどまらなくなっています。

この文脈において、規制が直面する真の矛盾は、「これらのビジネスが存在すべきかどうか」ではなくなっています。なぜなら、明確な規制枠組みの外で運営を続ければ、市場はグレーゾーンで進化するだけだからです。実務者がルールを回避する方法を見つけるよりも、何ができるかを直接概説し、それぞれの責任を明確に割り当てる方が良いでしょう。私たちはこれがこの回状の出発点であると考えています。

具体的には、この回状はプラットフォームレベルでいくつかの「緩和」されたように見える措置をもたらしましたが、実際にはさまざまな責任を再配分しています。

第一に、トークン上場ルールに関する調整です。過去には、仮想通貨がVATPプラットフォームに上場されるためには、通常12ヶ月以上の取引履歴を満たす必要があり、これは実質的に時間ベースのリスクフィルタリング基準を採用していました。しかし、実際には、このアプローチが常に合理的であるとは限りません。プロジェクトの寿命が長いからといって、必ずしも完全な情報や管理可能なリスクを意味するわけではありません。逆に、新しく立ち上げられたプロジェクトが、十分な開示や慎重な評価を欠いているとは限りません。

この回状は12ヶ月のトラックレコード要件を完全になくしたわけではなく、2つの特定の状況において明示的に免除を提供したことに注意することが重要です。

第一に、プロの投資家にのみ提供される仮想通貨、そして第二に、規制当局のライセンス保有者が発行する特定のステーブルコインです。言い換えれば、証券規制当局はトラックレコードの価値を否定したのではなく、異なる投資家グループや資産タイプに対してリスク評価アプローチを一律にすべきではないことを認めました。形式的な時間的しきい値を使用して「プラットフォームをリスクから守る」よりも、プラットフォームにより実質的な判断責任を負わせる方が良いということです。

それに対応して、回状は開示要件も強化しました。12ヶ月のトラックレコードを持たないがプロの投資家にのみ提供される仮想通貨について、ライセンスを受けたプラットフォームは、ウェブサイトまたはアプリケーションに関連情報を明確に表示し、十分なリスク警告を提供しなければなりません。

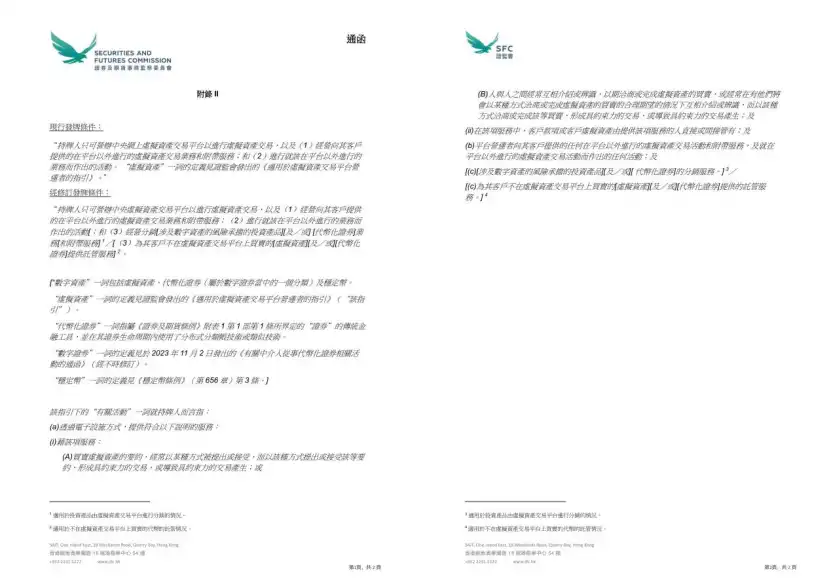

2番目の重要な変更は、規制当局がライセンス条件レベルで初めて、VATPプラットフォームが既存の規制枠組みを遵守しながら、トークン化された証券やデジタル資産に関連する投資商品を配布できると明示的に述べたことです。

現在、VATPは実際に「製品のゲートキーパー」のような役割を担っています。新しい配布の役割を担うと、プラットフォームはカウンターパーティリスクだけでなく、製品の理解、適合性評価、開示義務を含む典型的な金融商品の配布責任に直面します。これは規制上の譲歩ではなく、役割の変化によってもたらされる責任の移行です。

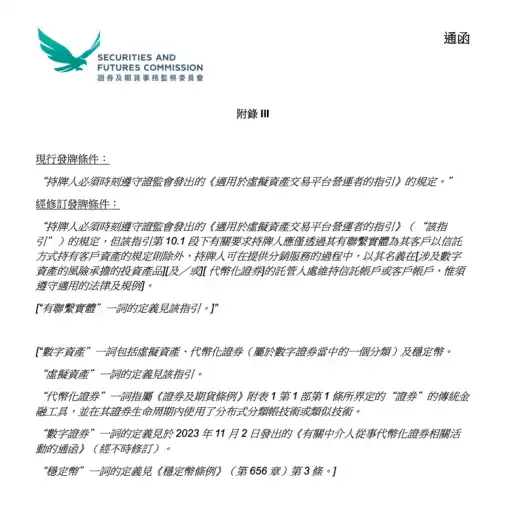

3番目の調整はカストディルールに焦点を当てています。この回状は、ライセンスを受けたプラットフォームが、関連会社を通じてプラットフォーム上で取引されていない仮想通貨やトークン化された証券のカストディサービスを提供することを許可しています。

これはどのような変化をもたらすでしょうか?現在の実務では、多くのプロジェクトの資産は必ずしもプラットフォーム上で取引される必要はないかもしれませんが、顧客は依然として資産を規制機関によって保持または管理されることを望んでいます。そのため、そのような要件の設計はスムーズではなく、かろうじて達成するために多層的な手配が必要になることがよくあります。回状が発効した後、本質的に、これらの既存のビジネスニーズに対してより明確なコンプライアンスの道筋を補完することになります。

回状が全体的な政策の方向性を概説しているならば、3つの付録は「どのように実施するか」という運用レベルに関する規制当局の考慮事項をより反映しています。

トークン包含ルールを改訂する付録Iは、一部の製品の立ち上げのしきい値を下げているように見えますが、本質的にはプラットフォームのデューデリジェンス義務を弱めるものではありません。しきい値は消えておらず、VATPがより強固なデューデリジェンスと開示でその判断を裏付ける必要があるだけです。

付録IIおよびIIIは、プラットフォームのビジネス範囲の境界と、配布中の顧客資産の保持手配をさらに明確にしています。「関連活動」を再定義することにより、規制当局はデジタル資産に関連する投資商品、トークン化された証券、およびオフプラットフォーム取引資産のカストディサービスの配布を、VATPの業務範囲に正式に含めています。同時に、配布ビジネスにおいて、プラットフォームは、顧客がこれらの資産を保持できるように、関連するカストディアンに自らの名義で信託口座または顧客口座を開設および維持することが許可されています。これらの調整は、顧客資産を保護するための要件を下げるものではなく、ビジネス構造を法的および規制レベルで真に「準拠」させるものです。

回状の後、実務者はどのような変化に注意すべきか?

新しい回状の発行により、VATPにとって、取引、カストディ、調査、製品紹介、さらには一部の配布活動など、以前は「プラットフォームサービス」の範囲に統合されていた活動は、全体としてVATPライセンス監督に含まれている限り、どの行動が取引所のコア機能に属し、どれが独立したカストディ、配布、または助言活動に近いかをより明確に区別し、それに応じて異なる事業体構成とビジネス境界の分割を通じてコンプライアンス効果を達成する必要があります。

OTC、カストディアンなどの他の参加者にとって、以前は役割の曖昧さや機能の混同に依存して運営されていたスペースは急速に狭まっており、今や彼らは次の質問に明確に答える必要があります:具体的に、彼らはどのような仮想通貨サービスに従事しているのか?そして、どのような規制枠組みの下で対応する責任を負うべきなのか?

結論

全体として、この回状が反映しているのは規制態度の突然の転換ではなく、より実用的な選択です。VATPプラットフォームは、単一の取引所から、取引、製品、資産運用を接続するコンプライアンスに準拠したノードへと徐々に進化しており、規制当局はそれに応じて、形式的な要件から、プラットフォームが真にその責任を負っているかどうかに焦点を移しています。

この回状は、ビジネスが突然一晩で「束縛から解放」されたことを意味するものではありませんが、規制態度の変化は明らかです。コンプライアンスはもはや単に「枠内に留まる」ことではなく、自身の判断に対して責任を持つことです。プロジェクト関係者や投資家にとっても、それは規制の期待が曖昧な生存スペースに頼り続けるのではなく、徐々に明確になりつつあることを意味します。

今後、市場がどこまで行けるかは、規制が余地を認めるかどうかではなく、参加者がより明確で真剣なルールシステムの下で運営する準備ができているかどうかにかかっています。

この記事は寄稿されたコンテンツであり、BlockBeatsの見解を代表するものではありません。

関連記事

ヴィタリック 2026 香港 Web3 カーニバル講演全文:私たちは速度を競わず、安全性と分散化が核心です

RAVEイベントの詳細分析:流動性操作の短期スクイーズ・暴落・定量的金融モデル

Figmaの株価が7%以上下落、Claude Designがターミネーターとなるのか?

原油市場週末ウォッチ:10%急落に反発が続く

スペースXのマスコット、アステロイドのファストトラックは、未完成の宇宙の夢から生まれた1億7000万ドルです。

L1は終わった、Appchainが台頭するはずだ

2026年のAIエージェントベスト5:初心者向けの暗号通貨の自律的未来ガイド

2026年の暗号通貨における5つのベストAIエージェントを発見してください。DeFAIエージェントがトレーディングボットとどのように異なるかを学び、OpenClaw、Virtuals Protocol、ElizaOSなどのトッププロジェクトを探求してください。

早報 | Kelp DAOが攻撃を受け、約2.92億ドルの損失;RaveDAOが価格操作の噂に応答;マイケル・セイラーが再びビットコイントラッカーに関する情報を発表

暗号資産 ETF 週報 | 先週、アメリカのビットコイン現物 ETF の純流入は 9.96 億ドル;アメリカのイーサリアム現物 ETF の純流入は 2.75 億ドル

今週のニュースプレビュー | 2026年香港Web3カーニバルが正式に開催される; トランプがTRUMPトークン保有者のための昼食会を主催

a16z 新しい投稿:市場の予測、急速な成長段階への突入

アーサー・ヘイズの新しい投稿:いよいよ「トレード禁止」の時間です

a16z 新しい記事:予測市場が急速な発展段階に入る

Fluidがハッキング事件後にUSR関連の負債を返済

Key Takeaways Fluidは、Resolvのハッキング事件により発生した約7,000万ドルのUSR関連負債をBNBチェーンとプラズマチェーン上で返済した。 この負債返済プロセスはさらに数日間継続する予定で、全ての影響を受けたユーザーに補償案が間もなく発表される。 Resolvプロトコルにより、約8,000万の未担保USRが不正に発行され、攻撃者はそれらを大量のETHに交換した。 Fluidの自動貸付制限メカニズムは、過剰な借入を防ぐことに成功した。 WEEX Crypto News, 25 March 2026 ハッキング事件の詳細とFluidの対応 2026年3月22日、DeFiプロトコルのFluidはResolvハッキング事件により多額の負債を追いかけ、その返済作業を進行中であると発表しました。Fluidの声明によれば、約7,000万ドルのUSR関連負債がBNBチェーンおよびプラズマチェーン上で清算されたとのことです。残りの負債も今後数日以内に清算される予定であり、影響を受けた全てのユーザーへの補償案も近日中に発表されると述べています。 ハッキングの背景と影響 事件はResolvプロトコルのSERVICE_ROLEキーが不正に操作されたことにより発生しました。この操作により、約8,000万の未担保USRが発行され、攻撃者はそれをETHに交換し、資金を流出させました。この攻撃に対し、Fluidは自動貸付制限メカニズムを導入し、過剰な借入を防ぐことに成功しました。結果、さらに大きな資金流出を抑えることができたと発表しています。 Fluidの負債返済計画 Fluidによる負債返済は順調に進んでいます。BNBチェーンとプラズマチェーン上での負債がすでに大部分返済されており、残りの負債も引き続き取り組んでいます。また、Fluidチームの複数署名ウォレットにUSRの残りの負債を移転し、全ての負債をResolvチームが清算するためのガバナンス提案も実施されているとのことです。…

Untitled

【Outline】 H1: バイナンスが多数のスポット取引ペアを削除 H2: バイナンスの最新発表 H3: 発表内容の詳細 H3: 削除される取引ペア一覧 H2: なぜスポット取引ペアが削除されるのか H3: 定期的な取引環境の見直し H3: 取引ペア削除の背景 H2: ユーザーへの影響 H3:…

Untitled

大口投資家がBinanceに5.5百万USDTを入金して535.81億PEPEを購入 Key Takeaways 特定の大口投資家がBinanceで5.5百万USDTを入金し、535.81億PEPE(約5.07百万ドル相当)を取得しました。 過去にはこの投資家がPEPEで70万8千ドルの利益を得ていました。 最近の市場変動でBitcoin投資家たちのBinanceへの入金活動が51%減少しました。 この活動の減少は、潜在的な市場の構造的な弱気移行を示唆しています。 WEEX Crypto News, 25 March 2026 大口投資家の取引動向とその影響 ここ数時間の間に、特定の大口投資家がBinanceに大量の資金を移動し、大量の仮想通貨PEPEを購入したことが確認されました。3時間前、ウォレットアドレス0x51Cを持つこの投資家が、合計5.5百万USDTをBinanceに入金し、この資金で535.81億のPEPEトークン(約5.07百万ドル相当)を取得しました。この動きは、現在の仮想通貨市場での旺盛な購入活動を反映しています。 以前の取引利益 – PEPEでの成功…

Untitled

凍結されたウォレットとその影響 – ウォレックスとステーブルコインの動き Key Takeaways イランの仮想通貨取引所ウォレックスのウォレットがサークルとテザーによって凍結され、$2.49Mの資産がハードチェーン上で動けなくなっています。 ウォレットの凍結は、ZachXBTによる報告を受けて行われました。 ウォレックスは、TronやEthereumのホットウォレットからBSCへの暗号資産の統合を始めた直後に凍結されました。 ウォレットは、すでに$2.49Mがあるアドレス(0xf945から始まる)に留まり、さらなる移動は行われていません。 WEEX Crypto News, 25 March 2026 ウォレット凍結の背景 イランの仮想通貨取引所ウォレックスのウォレットが凍結され、資産が動けなくなったという報告があります。ZachXBTという仮想通貨探偵による調査により、このウォレット(アドレス0x6926)はサークルとテザーの両社によって凍結されました。これは仮想通貨市場にとって大きなニュースとなり、多くの投資家に波紋を広げています。 ウォレックスの問題とステーブルコインの対応…

Untitled

ジェームズ・ウィンが再び40倍レバレッジのビットコインショートポジションをオープン Key Takeaways ジェームズ・ウィンは、以前の完全な清算後に再び40倍レバレッジのビットコインショートポジションを開設。 現在、ウィンのポジションは清算価格に近づいており、価格は71,936.49ドル。 ウィンはHyperLiquidプラットフォームを利用しており、3,911 USDCを入金。 ビットコインが急落しなければ、彼の高リスクなポジションは大きな損失を招く可能性がある。 WEEX Crypto News, 25 March 2026 ジェームズ・ウィンのハイレバレッジ投資戦略とは? 著名なトレーダーであるジェームズ・ウィンが、ビットコインに対する新たな40倍レバレッジのショートポジションを開設したことが多くの投資家の間で話題となっています。この戦略は、彼が以前に完全な清算に至った後の再挑戦を示しています。ウィンの新たなポジションは非常にリスクが高く、その清算価格は71,936.49ドルという非常に狭い範囲に設定されています。この事実は、彼が選択した攻撃的な投資戦略に対する多くの視線が集まっている理由の一部でもあります。 ウィンがHyperLiquidを選ぶ理由 HyperLiquidプラットフォームを利用してトレードを始めたウィンは、ここに3,911…