Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Uma corrida flash mob em Wall Street? Queda das ações das megacapitalizadas, a grande fuga do Goldman, guia ilustrado sobre a crise do crédito privado

Na segunda-feira, 6 de abril de 2026, a Blue Owl Capital (OWL), gigante norte-americana de gestão de ativos de crédito privado, viu o preço de suas ações cair para US$ 8,45 no fechamento, atingindo uma nova mínima desde sua abertura de capital, com uma queda intradiária para US$ 7,80. O evento que desencadeou essa onda de vendas foi a divulgação, pela Blue Owl na quinta-feira anterior, dos dados relativos aos resgates dos fundos semilíquidos no primeiro trimestre. Suas duas principais BDCs (Empresas de Desenvolvimento de Negócios) sem liquidez, a OTIC (Blue Owl Technology Income) e a OCIC (Blue Owl Credit Income), receberam aproximadamente US$ 5,4 bilhões em pedidos de resgate por parte dos investidores neste trimestre, com a OTIC registrando uma taxa de resgate de 40,7% das ações em circulação e a OCIC, de 21,9%. Ambos os fundos atingiram simultaneamente o limite máximo de 5% do setor, permitindo que fossem liberados proporcionalmente menos de US$ 1,2 bilhão.

A grande mídia financeira imediatamente classificou isso como o “colapso da narrativa do crédito privado ao varejo” e o “efeito cascata da disrupção da IA sobre os detentores de dívida”. No entanto, esses dois rótulos obscureceram uma questão mais importante. Na mesma semana, a Goldman Sachs Private Credit Corp, subordinada à Goldman Sachs Asset Management, registrou uma proporção de pedidos de resgate no primeiro trimestre de 4,999%, apenas 0,001 ponto percentual abaixo do limite de 5%, tornando-se uma das poucas — e possivelmente a única — grande BDC perpétua semilíquida que não acionou o limite, oferecendo resgate total aos investidores que desejavam sair. Essa onda de resgates não foi um “colapso do crédito privado”, mas sim uma clara diferenciação em forma de K.

De acordo com a reportagem da Bloomberg de 6 de abril, o fundo de US$ 15,7 bilhões do Goldman foi um caso à parte neste trimestre em "Dodging Exodus". Enquanto isso, a taxa de resgate de OTIC da Blue Owl foi 8,1 vezes maior que a da Goldman, e a de OCIC foi 4,4 vezes maior. Embora a atenção do mercado estivesse totalmente voltada para a queda da Blue Owl, a verdadeira questão que vale a pena levantar é por que, com a mesma estrutura, na mesma semana e com a mesma taxa de 5%, as duas instituições apresentaram resultados totalmente diferentes.

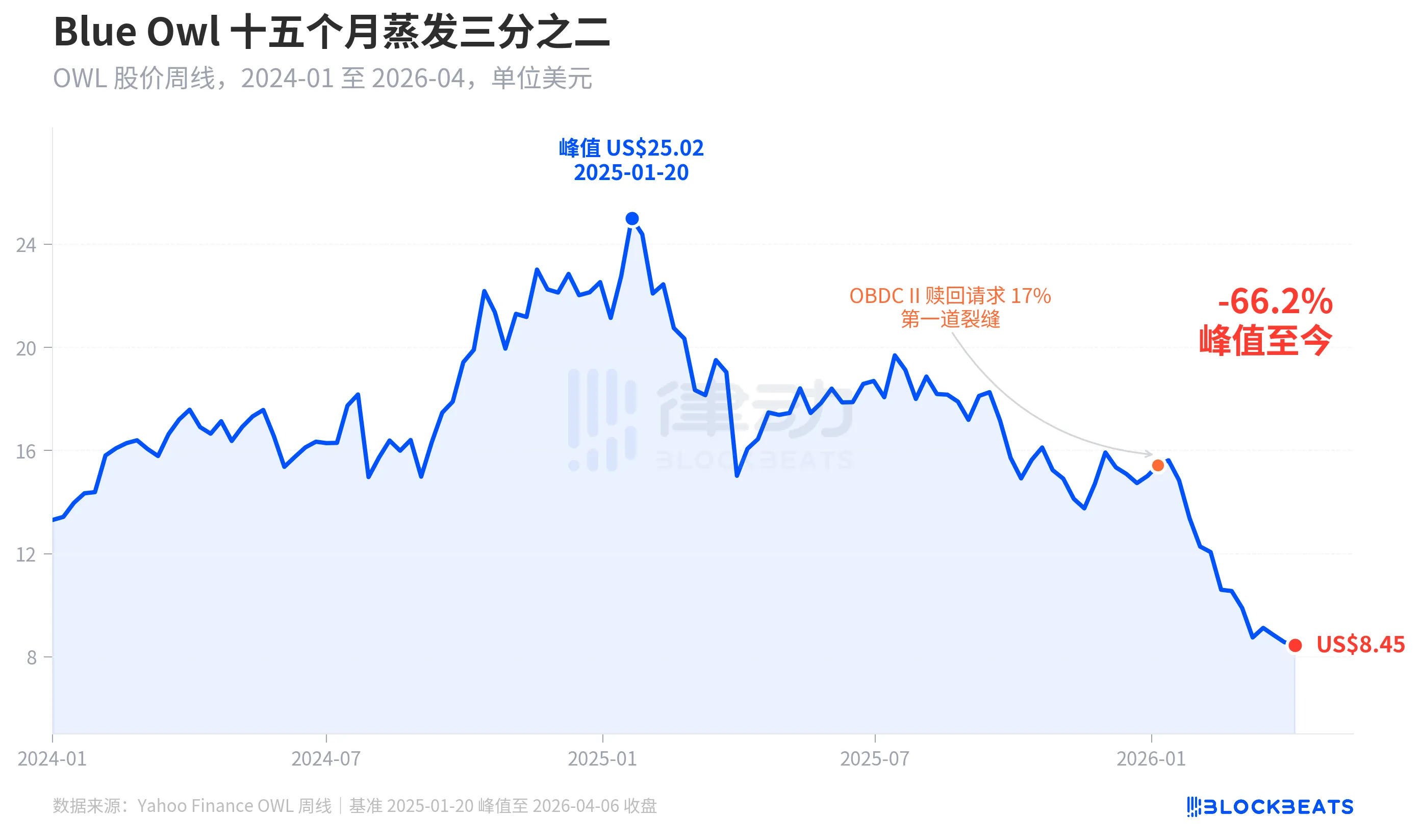

O preço das ações despenca dois terços em quinze meses

Primeiro, vamos analisar a cotação da Blue Owl no mercado. De acordo com os dados históricos semanais do Yahoo Finance, a Blue Owl Capital (OWL) fechou a US$ 25,02 em 20 de janeiro de 2025, atingindo sua maior cotação de todos os tempos. Na semana de 6 de abril de 2026, o preço de fechamento era de US$ 8,45, o que representava uma queda de 66,2% ao longo de quinze meses, fazendo com que quase dois terços de seu valor de mercado se evaporassem.

A primeira queda significativa no preço das ações ocorreu no início de janeiro de 2026, quando outro fundo da Blue Owl, o OBDC II (uma BDC privada de menor porte), divulgou ter recebido pedidos de resgate equivalentes a 17% das ações em circulação, o que foi considerado a “primeira queda”. Posteriormente, o preço das ações caiu de forma constante até o final do primeiro trimestre, quando tanto o OTIC quanto o OCIC, dois fundos emblemáticos, acionaram simultaneamente os limites de proteção, com o preço intradiário atingindo uma mínima histórica de US$ 7,80 desde a oferta pública inicial.

Curiosamente, a queda no preço das ações da Blue Owl (-66,2%) superou em muito o grau de deterioração de seus fundamentos. A OCIC ainda administra US$ 36 bilhões em ativos sob gestão (AUM), com uma queda de aproximadamente 6,5% no valor patrimonial líquido (NAV) no primeiro trimestre de 2026, e o total de ativos sob gestão da empresa permanece acima de US$ 290 bilhões. O mercado parece estar reavaliando a empresa com base em fatores como a “incerteza quanto a resgates futuros” e a “perda de confiança nas avaliações”, em vez de se basear exclusivamente no desempenho atual.

O mesmo portão, destinos diferentes

O que realmente ilustra a “divergência em forma de K” é o corte transversal. Quando se comparam cinco grandes BDCs perpétuas de liquidez semi-elevada que divulgaram publicamente dados de resgate no primeiro trimestre de 2026, as diferenças estruturais tornam-se evidentes.

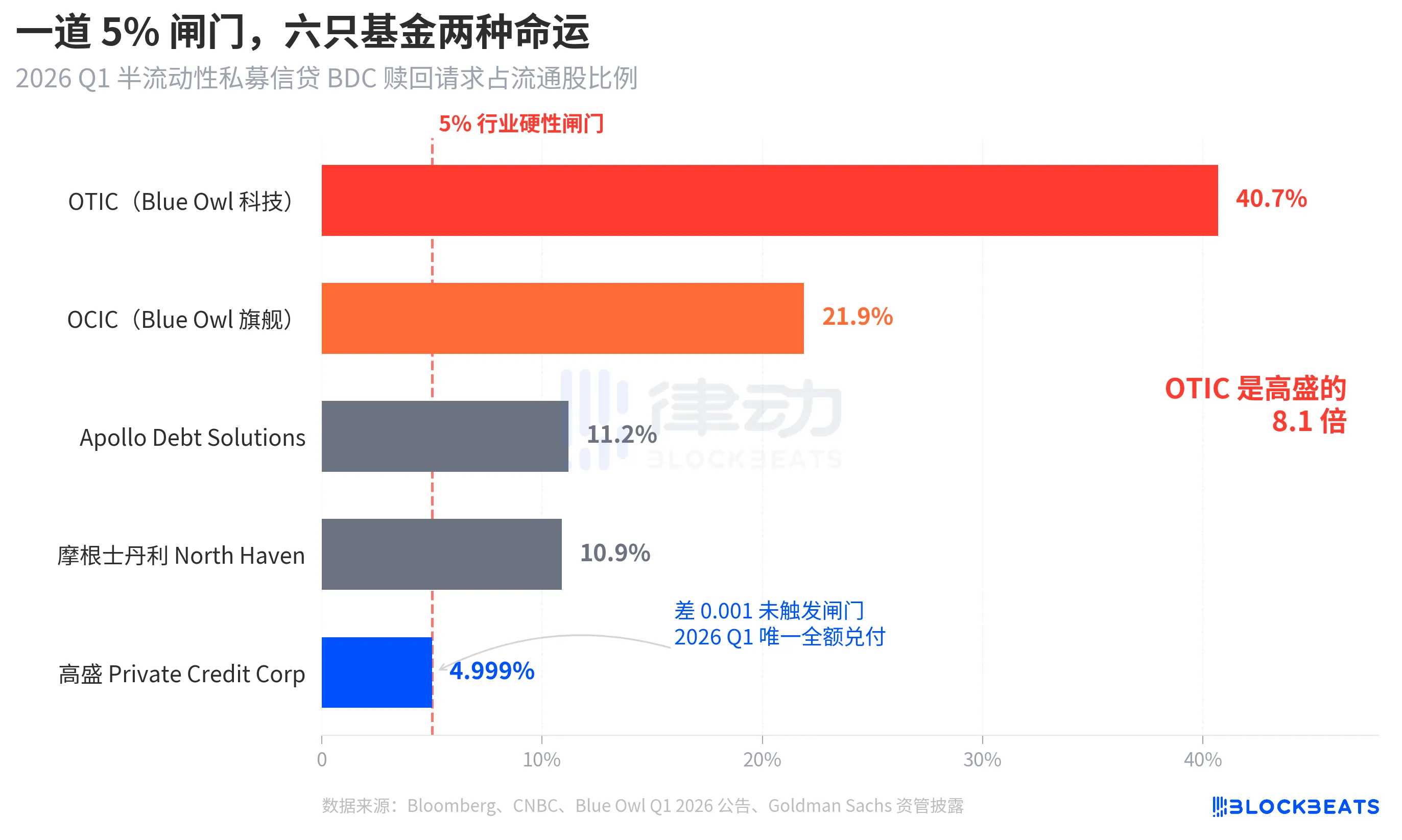

De acordo com a Bloomberg, a CNBC e os comunicados oficiais de cada fundo, as taxas de resgate dos cinco fundos são as seguintes: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Esses cinco fundos podem ser divididos, de forma geral, em três categorias.

No segmento de maior valor, ambos os fundos da Blue Owl ultrapassaram significativamente o limite de resgate, com quase metade dos acionistas da OTIC buscando resgatar seus títulos e a OCIC atingindo quase quatro vezes o limite de resgate. Seguindo a regra de permitir resgates de, no máximo, 5% das ações em circulação, a OTIC resgatou, na verdade, aproximadamente US$ 179 milhões, enquanto a OCIC resgatou cerca de US$ 988 milhões, impedindo o atendimento de mais de US$ 4,2 bilhões em pedidos de resgate que excediam esse limite.

No segmento intermediário, tanto a Apollo quanto o Morgan Stanley apresentam taxas de resgate que variam entre 10% e 11%. De acordo com reportagens da Bloomberg de 11 e 23 de março, a Apollo Debt Solutions resgatou cerca de 45% dos pedidos, enquanto a North Haven resgatou cerca de 46%, também acionando os limites, mas com uma pressão significativamente menor em comparação com a Blue Owl.

Abaixo da meta, apenas a Goldman Sachs. O 4,999% é o único grande fundo que não atingiu o limite de 5% ao mesmo tempo, tendo todos os pedidos de resgate sido integralmente atendidos.

A Bloomberg utilizou a expressão “Dodges Exodus” no título da matéria, sendo que o OTIC da Goldman Sachs é 8,1 vezes maior que esse valor, o que, por si só, demonstra a intensidade da diferença. Na mesma semana, com a mesma estrutura e sob as mesmas regras, o destino das duas instituições é completamente diferente.

Bolha: investidores de varejo impulsionam alta de 4,4 vezes

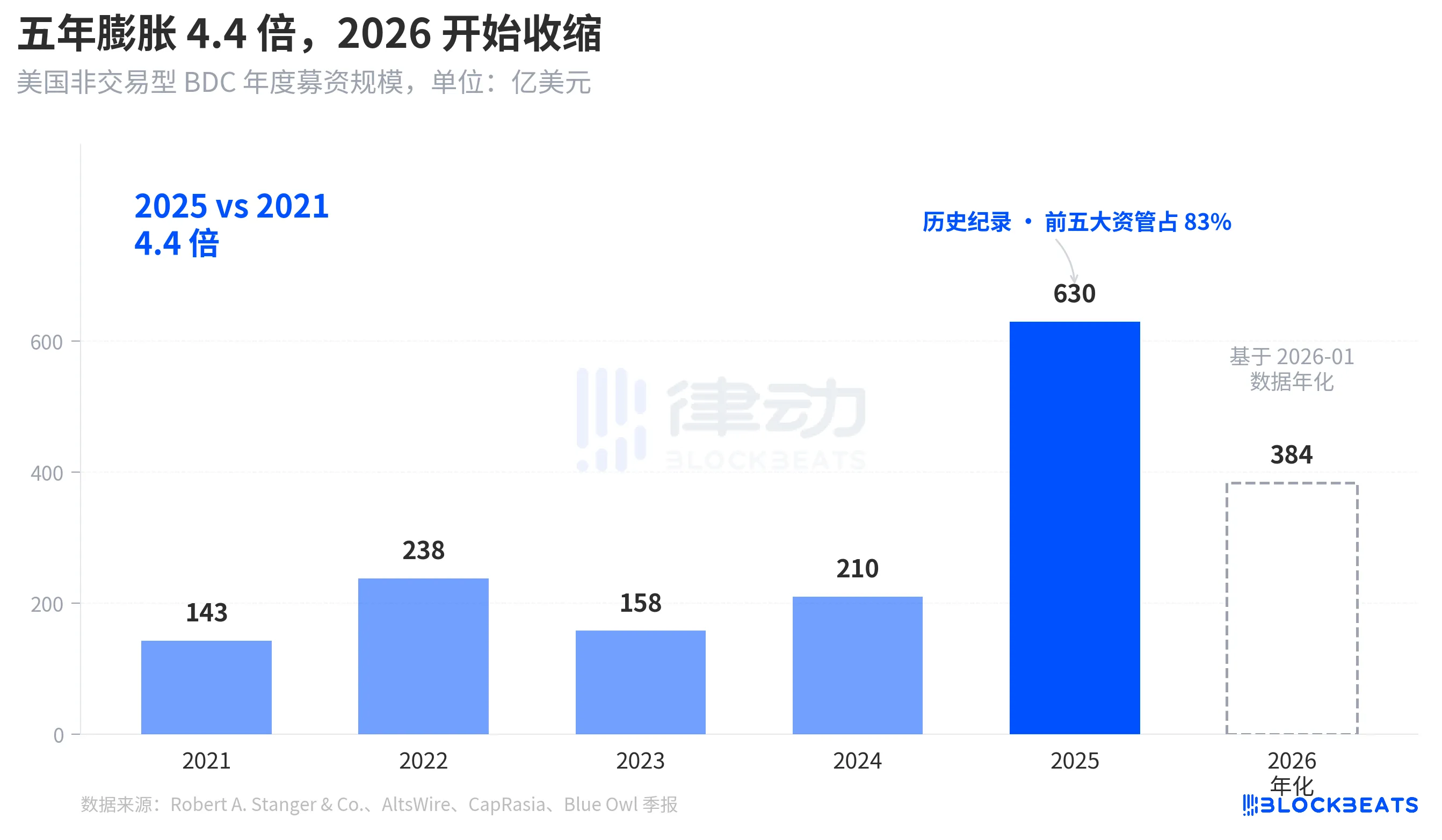

Para entender por que essa onda de resgate veio com tanta força, primeiro é preciso perceber a profundidade da água que está chegando. De acordo com estatísticas do setor fornecidas pela Robert A. Stanger & Co., o volume anual de captação de recursos das BDCs não negociadas nos Estados Unidos nos últimos cinco anos tem apresentado uma clara tendência parabólica.

De US$ 14,3 bilhões no ano de 2021 para um recorde histórico de US$ 63 bilhões no ano de 2025, um aumento de 4,4 vezes ao longo de cinco anos. As mesmas estatísticas mostram que as cinco principais instituições (Blackstone, Blue Owl, Apollo, Ares e HPS) absorveram cerca de 83% desse montante, com aproximadamente US$ 52,3 bilhões fluindo para as cinco maiores. Os fundos de varejo que afluíram nos últimos cinco anos não só foram de montante total colossal, como também apresentaram uma distribuição extremamente concentrada.

No entanto, em janeiro de 2026, os dados mensais da Stanger mostram que a captação de recursos por BDCs não negociadas em bolsa foi de apenas US$ 3,2 bilhões, quase metade do pico de US$ 6,2 bilhões registrado em março de 2025. De acordo com relatórios da Connect Money e da FinancialContent, as vendas totais da BDC no primeiro trimestre de 2026 diminuíram cerca de 40% em relação ao mesmo período do ano anterior. No mesmo trimestre em que os investidores começaram a concentrar os pedidos de resgate, os novos influxos diminuíram visivelmente. O aumento simultâneo da pressão de resgate e a queda nas novas compras fizeram com que o portão se fechasse com mais força do que qualquer um poderia imaginar.

Não se trata de uma retração cíclica, mas de uma mudança de paradigma, em que os BDCs — considerados um “produto semelhante a uma poupança” semipermanente e semilíquido, vendido a investidores de varejo — estão sendo reavaliados, pela primeira vez, no âmbito dos fundos.

De BREIT a Blue Owl: a vulnerabilidade torna-se evidente ao longo de quatro anos

Ao analisar essa onda de resgate em uma perspectiva de longo prazo, percebe-se que ela não surgiu de repente.

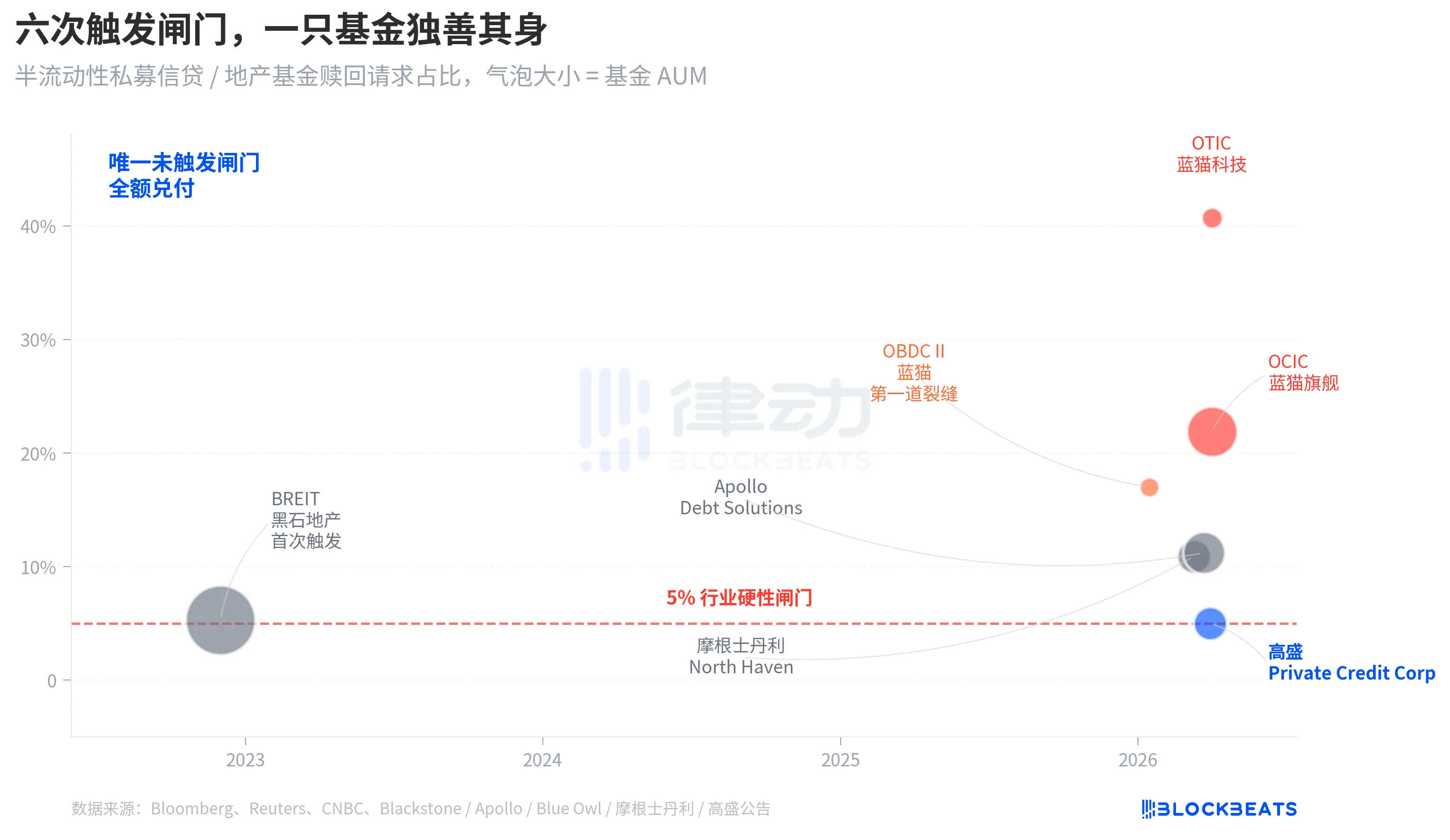

A estrutura do "perpétuo semilíquido" possui dois níveis de compromisso. Isso permite que os fundos permaneçam fora da bolsa, sem avaliação pública, ao mesmo tempo em que promete aos investidores o resgate de uma parte das cotas trimestralmente com base no valor patrimonial líquido (NAV). Essencialmente, isso agrupa ativos ilíquidos (crédito privado, imóveis privados) em um produto que “aparentemente permite saques imediatos”. Para evitar uma corrida aos resgates, o setor estabeleceu de forma uniforme um limite de resgate trimestral de 5%, segundo o qual, quando os pedidos de resgate ultrapassam 5% das cotas em circulação, o fundo procede ao resgate proporcionalmente, e os pedidos restantes ficam bloqueados até o próximo trimestre.

Em novembro de 2022, o fundo de investimento imobiliário não cotado da Blackstone, o BREIT, acionou essa cláusula pela primeira vez, tornando-se o primeiro evento de liquidez sistemático de uma estrutura semilíquida perpétua. De acordo com dados da Caproasia, em janeiro de 2023, a BREIT atendeu apenas 25% dos pedidos de resgate do mês, totalizando US$ 14,3 bilhões em resgates até novembro de 2023. Considerado um evento isolado dentro da classe de ativos imobiliários, o mercado de crédito privado não foi afetado negativamente.

Quatro anos depois, a mesma crise que se espalhou pelo setor imobiliário atingiu o setor de crédito. Em janeiro de 2026, a Blue Owl OBDC II divulgou um pedido de resgate de 17%, o que serviu como o primeiro sinal. Em 11 de março, a Morgan Stanley North Haven acionou o mecanismo. Em 23 de março, a Apollo Debt Solutions acionou o mecanismo de proteção. No dia 2 de abril, tanto a Blue Owl OCIC quanto a OTIC acionaram a comporta simultaneamente. Em sete dias, quatro das principais BDCs de grande porte sob gestão de ativos foram consecutivamente flagradas ultrapassando o mesmo limite, enquanto a Goldman Sachs permaneceu fora do limite naquele trimestre, com uma margem de 4,999%.

A fragilidade estrutural do BDC perpétuo semilíquido não foi revelada pela onda de resgates da Blue Owl; ela já estava em evidência desde o incidente da BREIT em 2022, mas ninguém a havia levado realmente a sério nos últimos quatro anos.

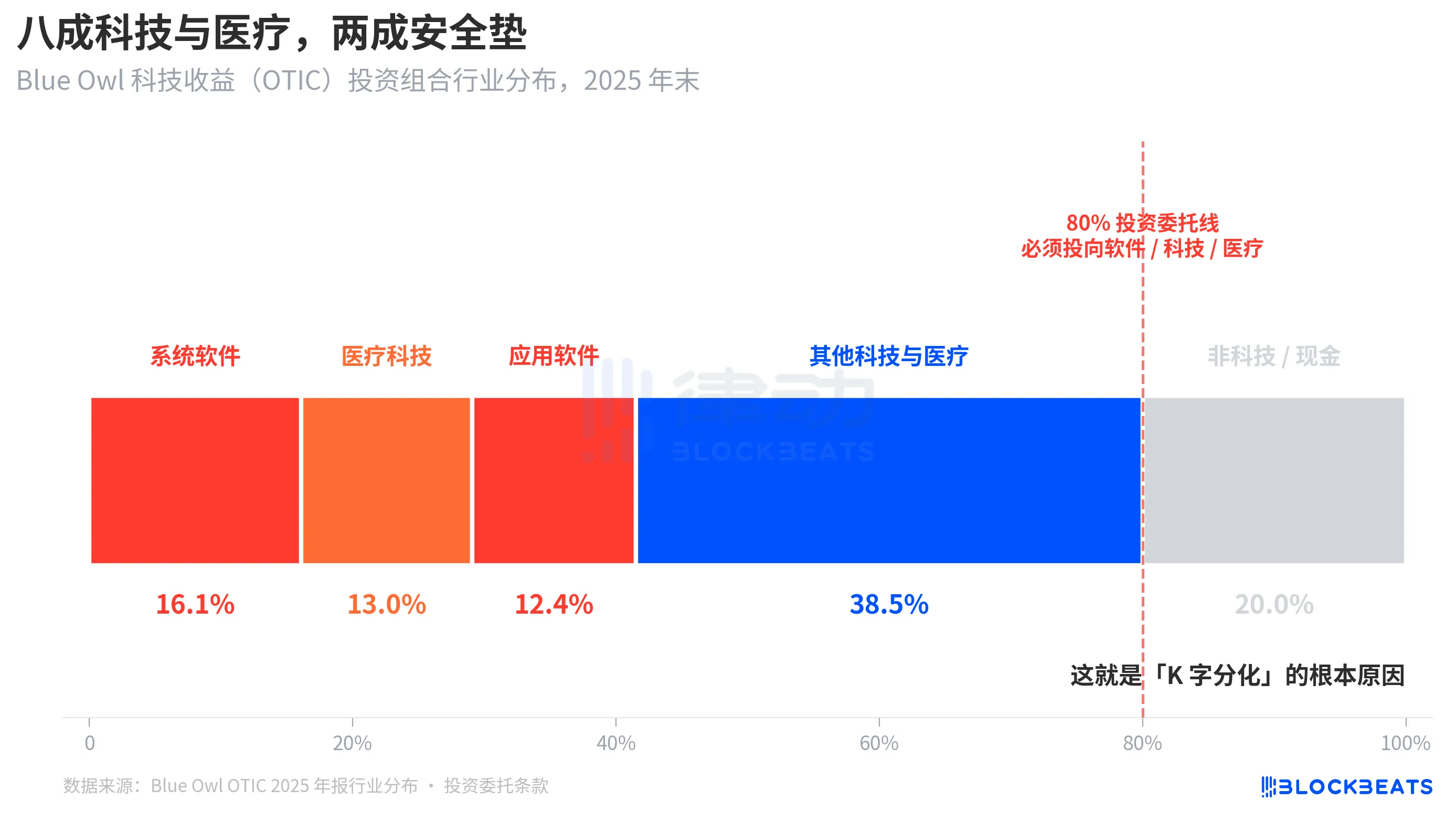

Causa principal: 80% da exposição da OTIC nos setores de tecnologia e saúde

Agora, voltando àquela questão crucial: Por que a Goldman Sachs e a Blue Owl tiveram resultados tão diferentes com a mesma estrutura na mesma semana? A análise detalhada da carteira da OTIC fornece uma resposta clara.

De acordo com um relatório de classificação da KBRA e os resultados financeiros da Blue Owl OTIC relativos ao quarto trimestre de 2024, no final de 2025, o porte da carteira da OTIC era de US$ 6,2 bilhões, com participações em 190 empresas em 39 mercados finais, sendo que 92% eram financiados por fundos de private equity e 93% consistiam em empréstimos garantidos de primeira linha. No papel, este é um fundo fundamentalmente sólido, mas sua concentração setorial é bastante singular. O software de sistema representa 16,1%, a tecnologia médica 13,0% e o software de aplicação 12,4%, totalizando 41,5% apenas nesses três subsetores.

O ponto principal é que não se trata de uma preferência setorial temporária do gestor, mas de uma regra rígida prevista no regulamento de investimento do OTIC, que exige que pelo menos 80% do patrimônio total seja investido em empresas “de software e do setor de tecnologia”. A Blue Owl descreve a OTIC em seus materiais públicos como uma empresa que investe principalmente em grandes empresas de software líderes de mercado que oferecem soluções essenciais para as operações e que geram receita recorrente. A OTIC foi concebida desde o início para ser um fundo de crédito baseado em tecnologia SaaS.

No contexto do mercado dos últimos seis meses, o SaaS tem sido uma das classes de ativos mais fortemente reavaliadas pela IA. Quando os investidores começaram a se preocupar com a “disrupção causada pela IA nas receitas de assinaturas de longo prazo das empresas de software”, um fundo de crédito privado com 80% de exposição ao setor de software e tecnologia foi particularmente afetado. De acordo com a Bloomberg e a Reuters, a própria administração da Blue Owl reconheceu, em suas comunicações aos investidores, que parte da pressão de resgate no primeiro trimestre se deveu a “empresas de software afetadas pela IA”.

Em contrapartida, a carteira de investimentos da Goldman Sachs Private Credit Corp (com US$ 15,7 bilhões em ativos sob gestão) foi descrita pela Bloomberg como “significativamente mais diversificada do que a de seus concorrentes”, sem que a exposição a nenhum setor específico atingisse o nível de exposição ao setor de tecnologia da OTIC. Crédito privado semelhante, estrutura semilíquida semelhante, limite de 5% semelhante, mas um deles apresentava uma exposição superior a 80% ao tema de mercado atual, enquanto o outro tinha menos de 15%, resultando em uma taxa de resgate de 40,7% para um e de 4,999% para o outro.

Essa é a razão fundamental para a "diferenciação em forma de K". Não é que o crédito privado, como classe de ativos, tenha entrado em colapso, mas sim que os fundos concentrados no mesmo segmento de mercado enfrentaram dificuldades, enquanto os fundos diversificados quase não foram afetados. A diferenciação ocorreu no nível da exposição ao risco, e não no nível estrutural.

Conclusão

Jamie Dimon, CEO do JPMorgan, na carta aos acionistas de 2026 divulgada em 6 de abril, coincidiu justamente com o dia em que a Blue Owl atingiu uma nova mínima. Na carta, ele escreveu: O crédito privado, em geral, carece de transparência e de critérios rigorosos de avaliação de empréstimos, o que torna as pessoas mais propensas a vender se acreditarem que o cenário irá piorar, mesmo que as perdas reais tenham praticamente permanecido inalteradas.

A declaração de Dimon aponta para um problema estrutural. É difícil avaliar o crédito privado pelo valor de mercado, e a percepção de risco dos detentores é mais sensível do que as perdas reais. Ler isto em 7 de abril de 2026 tem dois significados. Uma delas é que a diferença de 0,001% na Goldman Sachs foi mais resultado de uma estrutura diversificada do que de sorte. Por outro lado, todo o mercado de crédito privado, avaliado em 1,8 trilhão de dólares, ainda não conseguiu resolver a contradição subjacente entre “liquidez e carteira opaca”.

Um limite de 5% não conseguiu distinguir o Blue Owl e o Goldman Sachs como um “fundo bom” e um “fundo ruim”; ele simplesmente representou duas decisões de investimento diferentes — “aposta concentrada no tema atual” e “diversificação” — em uma única vela.

Você também pode gostar

A disputa na OpenAI: Poder, confiança e os limites incontroláveis da IA Geral

「AI Doomsday Cult」 envia agentes para o Estreito de Ormuz: O que eles encontraram?

Todos estão esperando que a guerra termine, mas será que o preço do petróleo está indicando um conflito prolongado?

Análise de Dados: Qual é a Diferença de Liquidez entre o Hyperliquid e o Petróleo do CME?

Após uma redução de 40% na equipe, o fundador do Twitter irá doar $1 milhão em Bitcoin

Trade.xyz: Preço do Mundo? Mercados on-chain estão se tornando o mercado

XXYY Trade Skill: 24/7 Algorithmic Trading AI Trader | Apresentação do Projeto

A equipe de segurança do Aave, o principal protocolo de DeFi, se demite. Quem vai resistir ao próximo evento “cisne negro” neste mercado em baixa?

A pessoa que foi mais precisa em prever os preços do ouro ao longo da história pode prever os preços futuros do ouro?

A computação quântica não vai matar o Bitcoin, mas o verdadeiro risco está se aproximando

Quando a Fintech se funde com a criptomoeda subjacente: A próxima década das finanças digitais

Você pode encontrar clientes de alto patrimônio líquido que são possivelmente "mercenários" para hackers norte-coreanos

A Chaos Labs sai do mercado, e a Aave perde seu último guardião do risco

A computação quântica não vai matar o Bitcoin, mas os riscos reais estão se aproximando

A Coinbase classifica o x402 como neutro, enquanto o Stripe continua a apostar em ambos os lados fora do MPP.

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…

Arbitrum Sepolia Testnet Interrompe Produção de Blocos em Falha Parcial

O Arbitrum Sepolia, testnet essencial para Ethereum Layer-2, parou a produção de blocos devido a uma falha crítica…