Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Флешмоб на Уолл-стріт? Падіння акцій мегакапіталів, великий втеча Goldman, ілюстрований посібник з кризи приватного кредиту

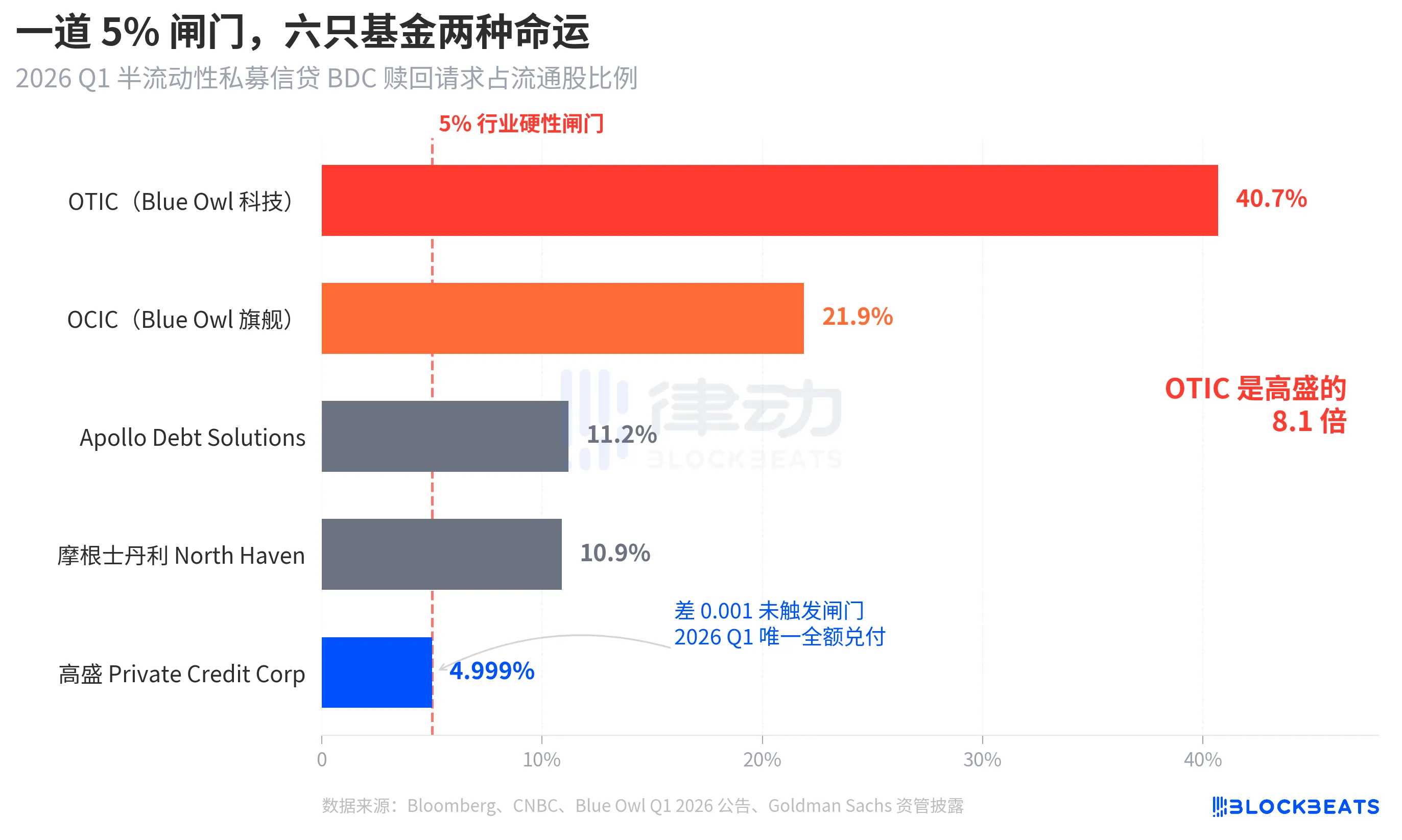

У понеділок, 6 квітня 2026 року, американський гігант з управління активами приватного кредиту Blue Owl Capital (OWL) зафіксував падіння ціни акцій до $8.45 на закритті, досягнувши нового мінімуму з моменту свого лістингу, з внутрішньоденним падінням до $7.80. Подія, яка спровокувала цей раунд продажів, сталася в четвер, коли Blue Owl розкрила дані про викуп напівліквідного фонду за перший квартал. Її два основні неліквідні BDC (компанії з розвитку бізнесу), OTIC (Blue Owl Technology Income) та OCIC (Blue Owl Credit Income), отримали приблизно $5.4 мільярда запитів на викуп від інвесторів цього кварталу, при цьому OTIC зафіксував рівень викупу 40.7% від загальної кількості акцій, а OCIC - 21.9%. Обидва фонди одночасно активували 5% жорсткий бар'єр галузі, дозволяючи випустити менше ніж $1.2 мільярда пропорційно.

Основні фінансові медіа негайно охрестили це "Падіння роздрібного приватного кредиту" та "Вплив збоїв у штучному інтелекті на тримачів боргів." Однак ці два ярлики затушували більш критичну проблему. У той же тиждень Goldman Sachs Private Credit Corp, під управлінням Goldman Sachs Asset Management, мав пропорцію запитів на викуп за перший квартал 4.999%, всього на 0.001 відсоткових пунктів нижче 5% бар'єру, що робить його одним з небагатьох, а можливо, і єдиним великим напівліквідним вічним BDC, який не активував бар'єр, надаючи повний викуп вихідним інвесторам. Ця хвиля викупу не була "колапсом приватного кредиту", а чітким диференціюванням у формі K.

Згідно з доповіддю Bloomberg від 6 квітня, фонд Goldman's на $15.7 мільярда був винятком цього кварталу в "Уникненні втечі." Тим часом, рівень викупу OTIC Blue Owl був у 8.1 разів вищим, ніж у Goldman, а OCIC - у 4.4 рази. Поки ринкова увага була повністю зосереджена на падінні Blue Owl, справжнє питання, яке варто поставити, полягає в тому, чому, маючи ту ж структуру, той же тиждень і той же 5% бар'єр, дві установи продемонстрували абсолютно різні результати.

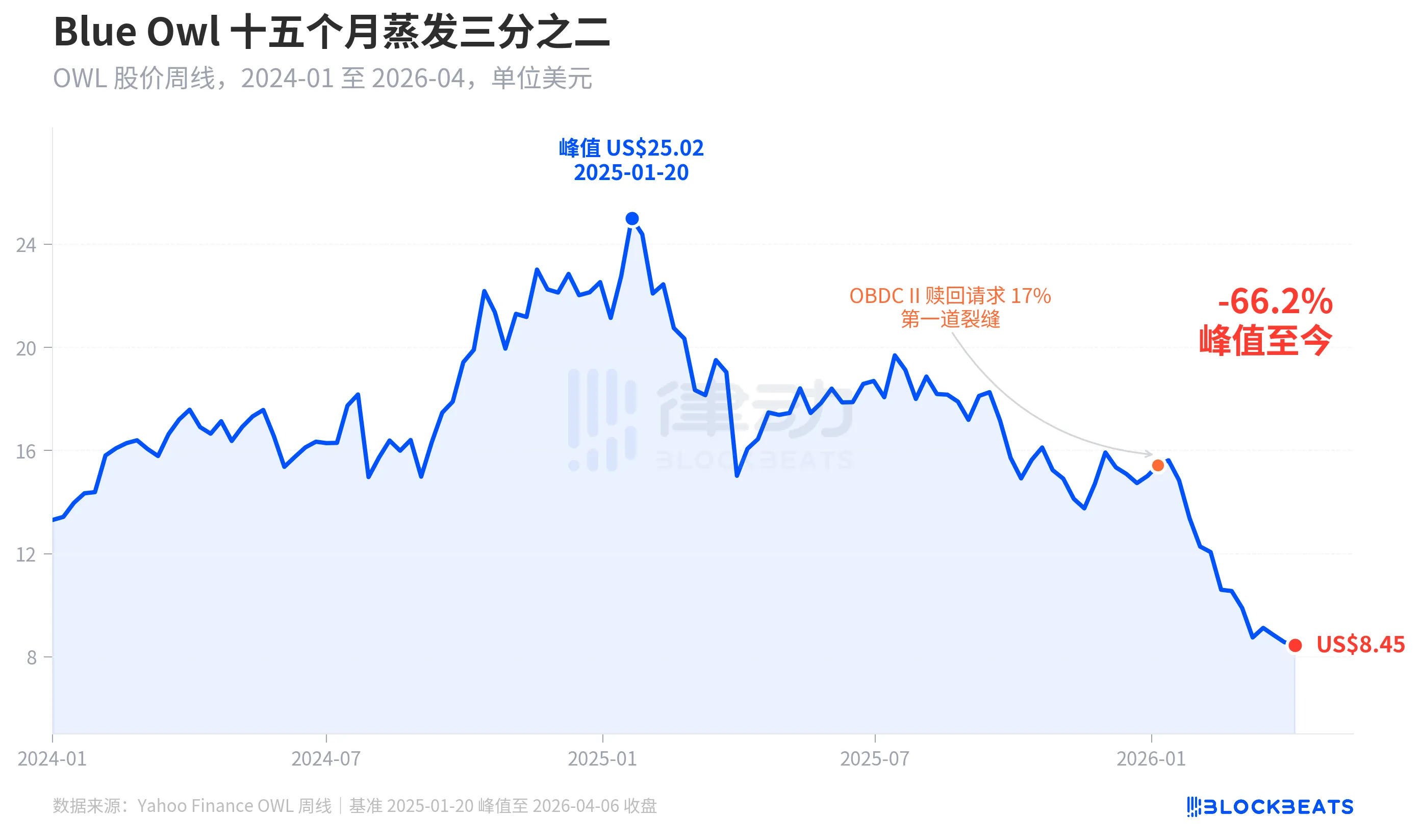

Ціна акцій зникла на дві третини за п'ятнадцять місяців

По-перше, давайте подивимося на ринкову оцінку Blue Owl. Згідно з історичними тижневими даними Yahoo Finance, Blue Owl Capital (OWL) закрився на $25.02 20 січня 2025 року, що стало його історичним максимумом. На тиждень 6 квітня 2026 року він закрився на $8.45, впавши на 66.2% за п'ятнадцять місяців, зникнувши майже дві третини своєї ринкової вартості.

Перша значна тріщина в ціні акцій з'явилася на початку січня 2026 року, коли інший фонд під управлінням Blue Owl, OBDC II (менший приватний BDC), розкрив отримання запитів на викуп, еквівалентних 17% від загальної кількості акцій, що вважається "першою тріщиною." Після цього ціна акцій стабільно знижувалася до кінця першого кварталу, коли обидва фонди OTIC та OCIC, два флагманські фонди, одночасно активували ворота, а внутрішньоденна ціна досягла рекордно низького рівня в 7,80 доларів з моменту IPO.

Цікаво, що зниження ціни акцій Blue Owl (-66,2%) значно перевищило ступінь її фундаментального погіршення. OCIC все ще має 36 мільярдів доларів США в AUM, з падінням NAV приблизно на 6,5% у першому кварталі 2026 року, а загальна сума AUM компанії залишається вище 290 мільярдів доларів. Ринок, здається, переоцінює компанію на основі таких факторів, як "невизначеність майбутніх викупів" та "ерозія довіри до оцінок", а не лише на основі поточної продуктивності.

Ті ж ворота, різні долі

Те, що справді ілюструє "K-подібне розходження", - це перетин. Коли порівнюють п'ять великих напівліквідних вічних BDC, які публічно розкрили дані про викуп у першому кварталі 2026 року, структурні відмінності стають очевидними.

Згідно з даними Bloomberg, CNBC та корпоративними оголошеннями кожного фонду, ставки викупу п'яти фондів такі: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Ці п'ять фондів можна приблизно поділити на три рівні.

У верхньому рівні обидва фонди Blue Owl значно перевищили ворота, при цьому майже половина акціонерів OTIC прагнула вивести свої кошти, а OCIC майже в чотири рази перевищив ворота. Дотримуючись правила, яке дозволяє викуп до 5% від загальної кількості акцій, OTIC фактично викупив приблизно 179 мільйонів доларів, тоді як OCIC викупив близько 988 мільйонів доларів, заблокувавши понад 4,2 мільярда доларів у надмірних запитах на викуп за межами воріт.

У середньому рівні обидва Apollo та Morgan Stanley мають ставки викупу в межах від 10% до 11%. Згідно з повідомленнями Bloomberg 11 та 23 березня, Apollo Debt Solutions викупив близько 45% запитів, North Haven викупив близько 46%, також активуючи ворота, але з набагато меншою напругою в порівнянні з Blue Owl.

Під воротами лише Goldman Sachs. 4,999% - це єдиний великий фонд, який не активував 5% ворота одночасно, при цьому всі запити на викуп були повністю задоволені.

Bloomberg використав "Ухилення від вигнання" в заголовку статті, при цьому OTIC є 8,1 рази більшим за цю цифру, що саме по собі вказує на інтенсивність диференціації. В один і той же тиждень, з тією ж структурою, за тими ж правилами, доля двох установ абсолютно різна.

Бульбашка, роздрібні інвестори підвищують її на 4,4 рази

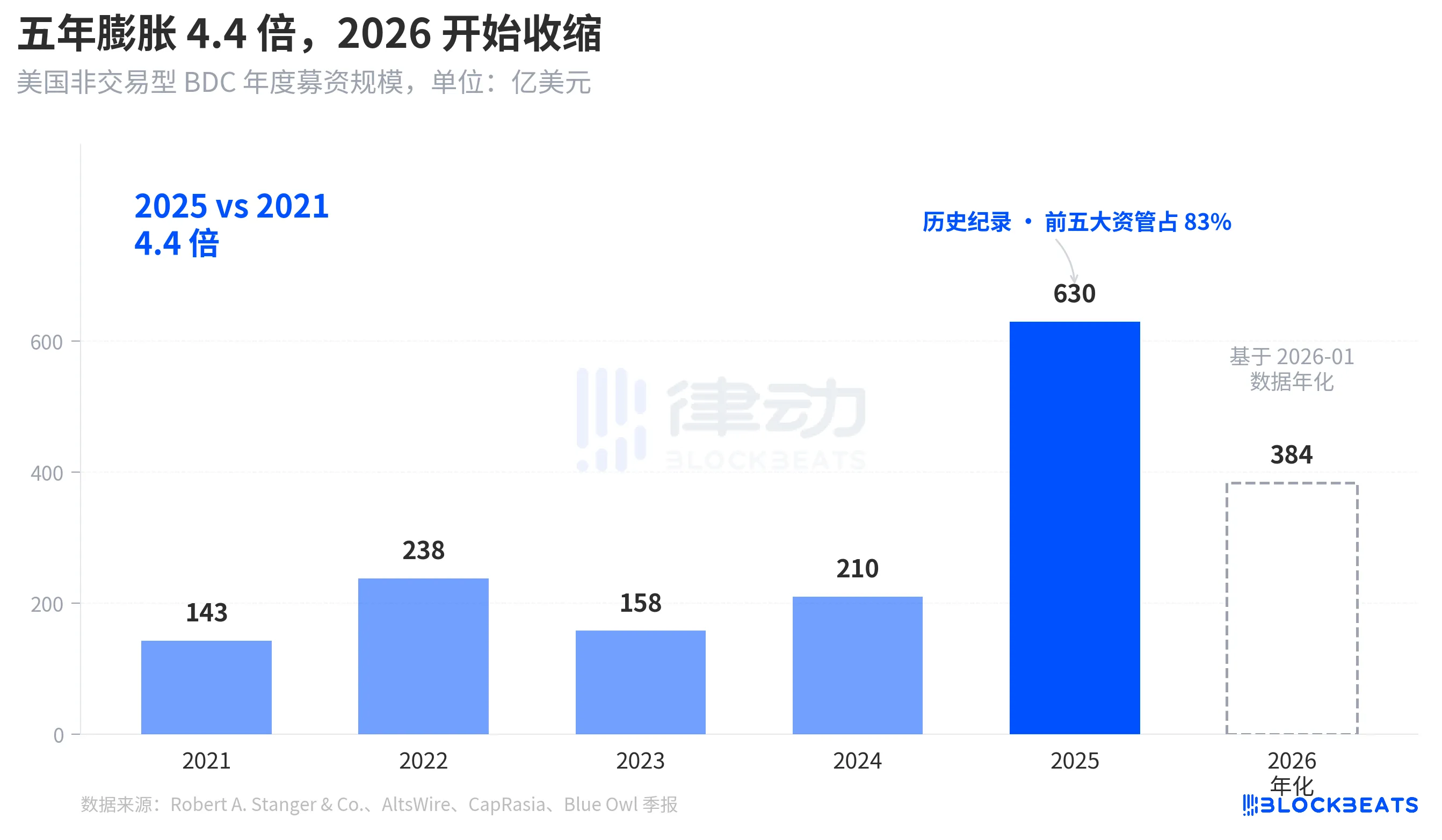

Щоб зрозуміти, чому ця хвиля викупу прийшла так сильно, спочатку потрібно побачити, наскільки глибока вхідна вода. Згідно з галузевою статистикою від Robert A. Stanger & Co., щорічний обсяг збору коштів не торгованих BDC у США за останні п'ять років показав чітку параболічну тенденцію.

Від 14,3 мільярда доларів за весь 2021 рік до історичного рекорду 63 мільярдів доларів за весь 2025 рік, що становить збільшення в 4,4 рази за п'ять років. Ті ж статистичні дані показують, що п'ять провідних установ (Blackstone, Blue Owl, Apollo, Ares та HPS) отримали близько 83% цього, приблизно 52,3 мільярда доларів, що надійшли до п'яти найкращих. Роздрібні фонди, які надійшли за останні п'ять років, були не лише величезними за загальною сумою, але й надзвичайно зосередженими в розподілі.

Однак, станом на січень 2026 року, щомісячні дані Stanger показують, що збори коштів не торгованих BDC становили лише 3,2 мільярда доларів, майже половину від піку в 6,2 мільярда доларів у березні 2025 року. Згідно з повідомленнями від Connect Money та FinancialContent, загальні продажі BDC у першому кварталі 2026 року зменшилися приблизно на 40% у порівнянні з тим же періодом минулого року. У тому ж кварталі, коли інвестори почали зосереджуватися на запитах на викуп, нові надходження помітно сповільнилися. Одночасне зростання тиску на викуп і зниження нових покупок призвело до того, що ворота закрилися сильніше, ніж хто-небудь очікував.

Це не циклічне зниження, а зміна наративу, при якій BDC як напівліквідний вічний "продукт, схожий на заощадження", вперше переосмислюється на рівні фонду.

Від BREIT до Blue Owl, вразливість стає очевидною за чотири роки.

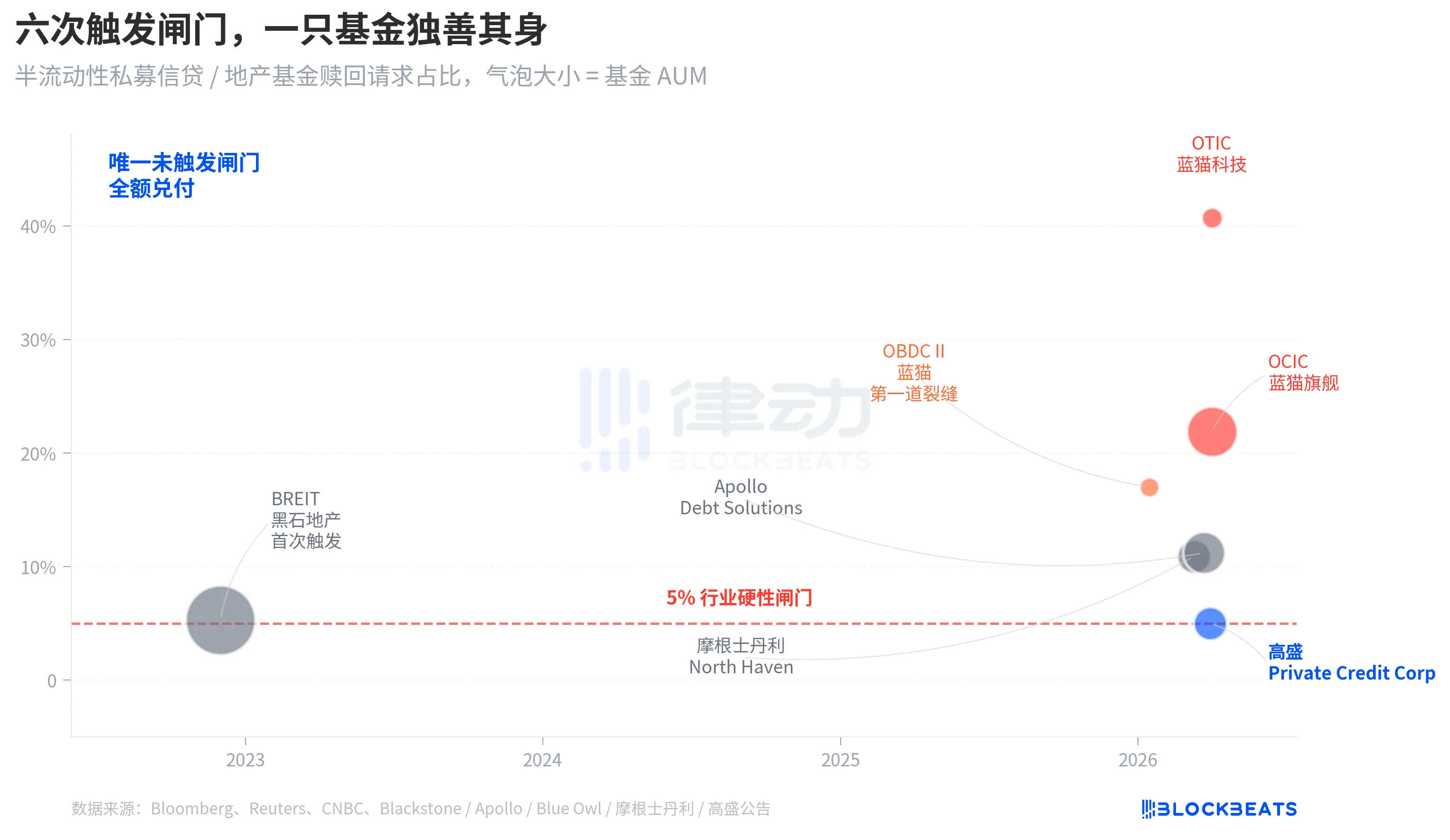

Розміщення цієї хвилі викупу на більш тривалому часовому проміжку показує, що вона не вибухнула раптово.

Структура "напівліквідного вічного" має два рівні зобов'язань. Вона дозволяє фондам залишатися не котированими, без публічної оцінки, обіцяючи інвесторам викупити частину акцій щоквартально на основі NAV. По суті, це упаковує неліквідні активи (приватний кредит, приватна нерухомість) у продукт, який "здається, дозволяє на миттєвий вивід". Щоб запобігти паніці, галузь одностайно встановила 5% квартальні ворота викупу, де, якщо запити на викуп перевищують 5% від загальної кількості акцій, фонд викупає пропорційно, а залишкові запити блокуються до наступного кварталу.

У листопаді 2022 року не торгований інвестиційний траст Blackstone BREIT вперше активував ці ворота, ставши першим систематичним подією ліквідності вічної напівліквідної структури. Згідно з даними Caproasia, у січні 2023 року BREIT виконав лише 25% запитів на викуп за місяць, загалом 14,3 мільярда доларів у викупах до листопада 2023 року. Розглядаючи це як ізольовану подію в класі активів нерухомості, ринок приватного кредиту не був затягнутий вниз.

Через чотири роки та ж лінія розлому, яка поширилася через нерухомість, досягла кредиту. У січні 2026 року Blue Owl OBDC II розкрив запит на викуп у 17%, ставши першим сигналом. 11 березня Morgan Stanley North Haven активував ворота. 23 березня Apollo Debt Solutions активував ворота. 2 квітня одночасно активували ворота як Blue Owl OCIC, так і OTIC. Протягом семи днів чотири провідні великі BDC з активами під управлінням були послідовно затримані в одному й тому ж порозі, тоді як Goldman Sachs залишався поза воротами в цьому кварталі з маржею 4,999%.

Структурна крихкість напіврідкого вічного BDC не була виявлена під час сплеску викупу Blue Owl; це питання обговорювалося з моменту події BREIT у 2022 році, але ніхто не сприймав його серйозно протягом чотирьох років.

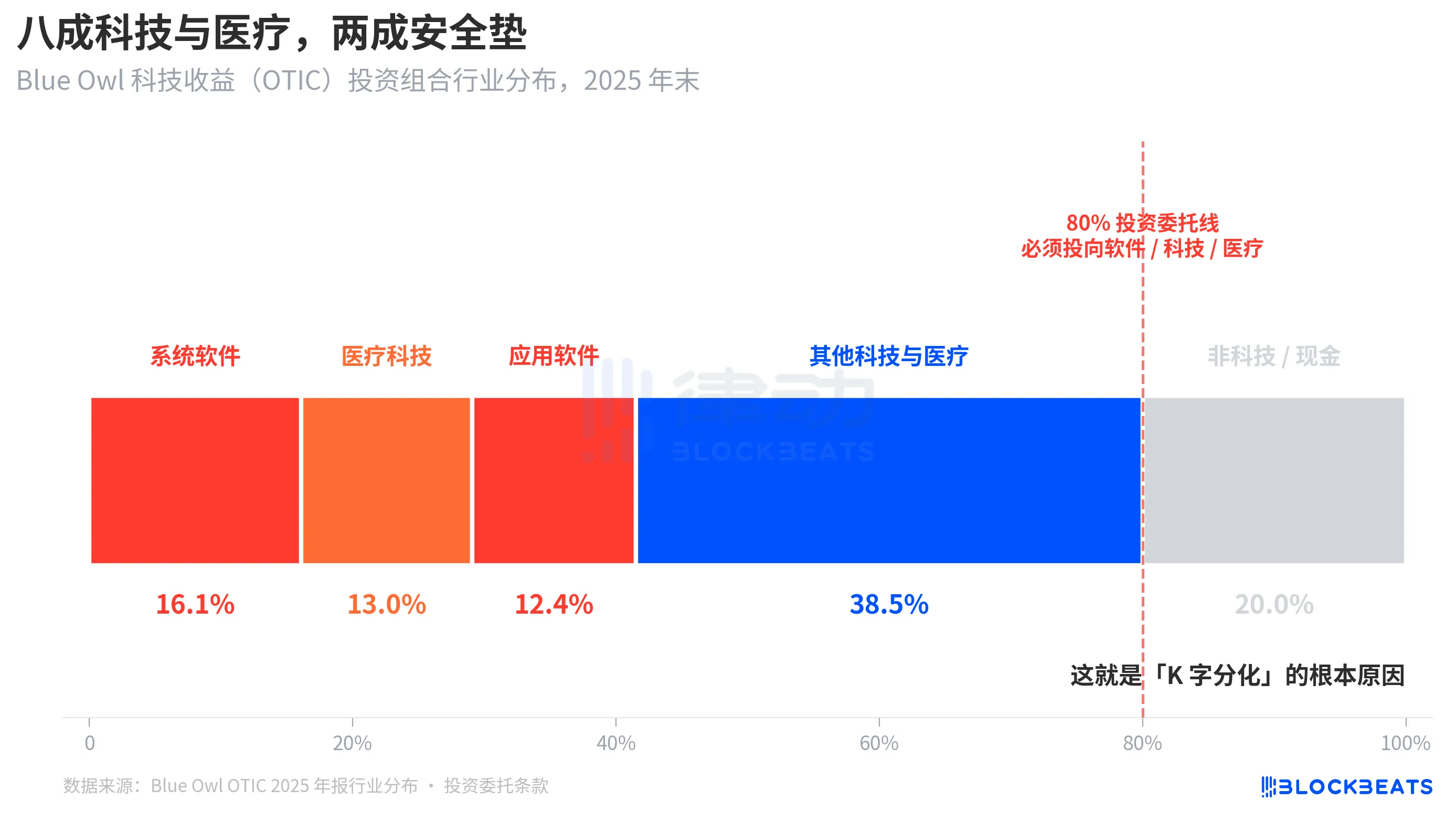

Корінна причина: 80% експозиції OTIC у технологіях та охороні здоров'я

Тепер повернемося до цього критичного питання: Чому Goldman Sachs і Blue Owl мали такі різні результати з однією й тією ж структурою в один і той же тиждень? Розподіл портфеля OTIC дає чітку відповідь.

Згідно з рейтингом KBRA та фінансовими показниками Blue Owl OTIC за IV квартал 2024 року, на кінець 2025 року розмір портфеля OTIC становив 6,2 мільярда доларів, з частками в 190 компаніях на 39 кінцевих ринках, з 92% підтриманими приватними інвестиційними фондами та 93% - це старші забезпечені кредити першого пріоритету. На папері це фундаментально надійний фонд, але його галузева концентрація є досить унікальною. Програмне забезпечення системи становить 16,1%, медичні технології - 13,0%, а прикладне програмне забезпечення - 12,4%, що в сумі становить 41,5% лише в цих трьох підсекторах.

Ключовий момент полягає в тому, що це не тимчасове уподобання галузі менеджера, а жорстке правило, записане в інвестиційній хартії OTIC, яке вимагає, щоб принаймні 80% загальних активів були інвестовані в "компанії, пов'язані з програмним забезпеченням та технологіями". Blue Owl описує OTIC у своїх публічних матеріалах як такий, що в основному інвестує в великі, провідні на ринку компанії програмного забезпечення, які надають критично важливі рішення з повторюваними доходами. OTIC був спроектований з самого початку як кредитний фонд технологій SaaS.

Протягом ринкової наративу останніх шести місяців SaaS був одним з класів активів, які найбільше переоцінювалися штучним інтелектом. Коли інвестори почали турбуватися про "порушення AI довгострокових підписних доходів для компаній програмного забезпечення", приватний кредитний фонд з 80% експозицією до програмного забезпечення та технологій був особливо під впливом. Згідно з Bloomberg та Reuters, керівництво Blue Owl самі визнали у своїх комунікаціях з інвесторами, що частина тиску на викуп у першому кварталі виникла через "порушення AI компаній програмного забезпечення."

На відміну від цього, інвестиційний портфель Goldman Sachs Private Credit Corp (з 15,7 мільярда доларів AUM) був описаний Bloomberg як "значно більш диверсифікований, ніж його колеги", без жодної галузевої експозиції, що досягає рівня експозиції OTIC у технологіях. Схожий приватний кредит, схожа напівліквідна структура, схожий 5% поріг, але один мав експозицію понад 80% до поточної ринкової теми, тоді як інший мав менше 15%, що призвело до рівня викупу 40,7% для одного і 4,999% для іншого.

Це основна причина "K-подібної диференціації". Справа не в тому, що приватний кредит як клас активів зазнав краху, а в тому, що фонди, зосереджені на одній і тій же ринковій темі, зіткнулися з проблемами, тоді як диверсифіковані фонди майже не постраждали. Диференціація відбулася на рівні ризикової експозиції, а не на структурному рівні.

Підсумок

Генеральний директор JPMorgan Джеймі Даймон у листі акціонерам за 2026 рік, опублікованому 6 квітня, збігся з днем, коли Blue Owl досяг нового мінімуму. У листі він написав: Приватний кредит, в цілому, не має прозорості та строгих оцінок кредитів, що робить людей більш схильними до продажу, якщо вони вважають, що ситуація погіршиться, навіть якщо фактичні збитки майже не змінилися.

Заява Даймона вказує на структурну проблему. Приватний кредит важко оцінити за ринковою вартістю, а сприйняття ризику власниками є більш чутливим, ніж фактичні збитки. Читання цього 7 квітня 2026 року має два значення. Одне з них полягає в тому, що різниця в 0,001% у Goldman Sachs була більше результатом диверсифікованої структури, ніж удачі. Інше полягає в тому, що весь ринок приватного кредиту в 1,8 трильйона доларів ще не вирішив основну суперечність "ліквідність проти непрозорого портфеля".

5% поріг не зміг розділити Blue Owl і Goldman Sachs на "хороший фонд" і "поганий фонд"; він просто узгодив два різні інвестиційні рішення — "зосереджена ставка на поточну тему" і "диверсифікація" — в одній свічці.

Вам також може сподобатися

Аналіз результатів глибинного розслідування журналу «The New Yorker»: Чому співробітники OpenAI вважають Альтмана ненадійною людиною?

Топ-10 розкриттів нової книги CZ: Попередні знання про "94", внутрішня історія зміни власності Huobi вперше оприлюднена

Два поділені світи: Інсайти з Нью-Йоркського саміту цифрових активів, найбільш інституціоналізованої конференції з блокчейну

Припинення вогню за одну ніч знищило воєнну премію, три тріщини, лише одну запечатали | Rewire News Morning Brief

Robinhood забезпечує «акаунт Трампа»: Дозволяє мільйонам новонароджених отримати доступ до фондового ринку

Боїтеся відкрити ящик Пандори? Найпотужніша модель Anthropic ніколи не буде розкрита

Ціни на нафту на тлі перемир'я в Ірані: Чому ціни на нафту впали у квітні 2026 року

8 квітня 2026 року ціни на нафту різко впали на тлі перемир'я в Ірані, оскільки трейдери зняли частину «воєнної премії», пов'язаної з перебоями у постачанні через Ормузьку протоку.

Припинення вогню між США та Іраном: Тимчасова пауза чи прелюдія до відновлення конфлікту? Прогноз ринку нафти, золота та біткоїнів

8 квітня 2026 року – Тимчасове припинення вогню між США та Іраном забезпечило деяке негайне полегшення для світових ринків, але залишається основне питання: Чи буде припинення бойових дій тривалим, чи це лише коротка перепочинок перед відновленням конфлікту? У міру розвитку ситуації спостерігачі за ринком уважно стежать за тим, як ключові активи, такі як нафта, золото та біткоїн, відреагують у найближчі тижні. У цій статті розглядається, чи є припинення вогню ознакою тривалого миру, оцінюються короткострокові наслідки для ринку та досліджується еволюція ролі біткоїна в глобальному фінансовому ландшафті.

Ранковий огляд | Південнокорейські фінансові установи запускають пілотний проект з оплати стабільними монетами для іноземних користувачів; ETF на біткойн від Morgan Stanley незабаром з'явиться на біржі; CME планує запустити ф'ючерсні контракти на AVAX і S

Оновлення ринку WEEX: Припинення вогню між США та Іраном викликає зростання ціни біткоїнів

8 квітня 2026 року – У значній зміні глобальної геополітики США Президент Дональд Трамп має оголошено тимчасове двотижневе припинення вогню з Іраном, що призвело до значної реакції ринку в різних класах активів. Цей розвиток подій відбувся після обговорень між Трампом, прем'єр-міністром Пакистану Шахбазом Шаріфом та начальником армії генералом Асімом Муніром. Анонс вже відлунює на ринках, зокрема на ринках нафти, золота та криптовалют.

Засновник EigenCloud: Штучний інтелект і криптовалюта створюють наступний актив класу вартістю в трильйон доларів

Від паніки до насосів: Як трейдери біткоїнів грають у двотижневе припинення вогню між США та Іраном

Для більшості людей двотижневе припинення вогню між США та Іраном стосується геополітики, цін на нафту та того, чи буде Третя світова війна відкладена. Але для криптотрейдерів, які не відходили від екранів у неділю ввечері, це було щось зовсім інше: найчіткіший сигнал ризику протягом місяців.

Перемир'я між США та Іраном спричинило падіння цін на нафту, стрибок курсу біткойна та зростання цін на золото

Незважаючи на різке зростання, слід дотримуватися обережності. Діапазон у 70 000–72 000 доларів історично був зоною сильного опору. Перемир'я є лише тимчасовим (двотижневим), і будь-яке зривання переговорів може спровокувати розпродаж у напрямку зони підтримки 62 000–65 000 доларів. Наразі біткойну необхідно впевнено закритися вище позначки 72 500 доларів, щоб підтвердити справжній прорив; якщо цього не відбудеться протягом 48–72 годин, це може призвести до швидкого відкоту.

OpenAI не має "Нового курсу", плану для штучного інтелекту, який відмовляється платити.

Суперечка в OpenAI: Влада, довіра та неконтрольовані межі AGI

«Культ Судного дня зі штучним інтелектом» відправляє оперативників в Ормузьку протоку: Що вони знайшли?

Усі чекають закінчення війни, але чи сигналізує ціна на нафту про затяжний конфлікт?