Купити крипту

Купити крипту- Ринок

Ф’ючерси

Ф’ючерси- Спот

- Копітрейдинг

- Earn

- Більше

Гіпербіт, щоб запустити "банк" на Hyperliquid

Оригінальна назва: "Гіпербіт: Особа, що стоїть за 'банком' на Hyperliquid"

Оригінальний автор: Саньцин, Foresight News

8 квітня протокол Hyperliquid Hyperbeat запустив Liquid Banking, розгорнувши самокерований "банк" на HyperEVM, інтегруючи стейблкоїни депозити, витрати за карткою VISA, торгівлю безстроковими контрактами та багатовалютні фіатні транзакції в один смарт-гаманець на ланцюгу.

Джерело зображення: Твіт Гіпербіту

Команда Гіпербіту перейшла від початкових валідаторів тестової мережі Hyperliquid testnet, почавши лише з 5 учасників і самостійно зібравши близько 200 000 доларів для старту. Два співзасновники, Кіліан Бошофф (@Fundi_Crypto) та 800.HL (@degennQuant), зберігали низький профіль, причому перший має освіту з Університету Стелленбош в Південній Африці, а компанія зареєстрована на Кайманових островах.

У серпні 2025 року вони завершили раунд початкового фінансування на 5,2 мільйона доларів, очолюваний ether.fi Ventures та Electric Capital, з участю Coinbase Ventures, Maelstrom, Anchorage Digital та інших, оцінюючи компанію приблизно в 40 мільйонів доларів.

Morpho забезпечує двигун, створюючи 'банк' за десять місяців

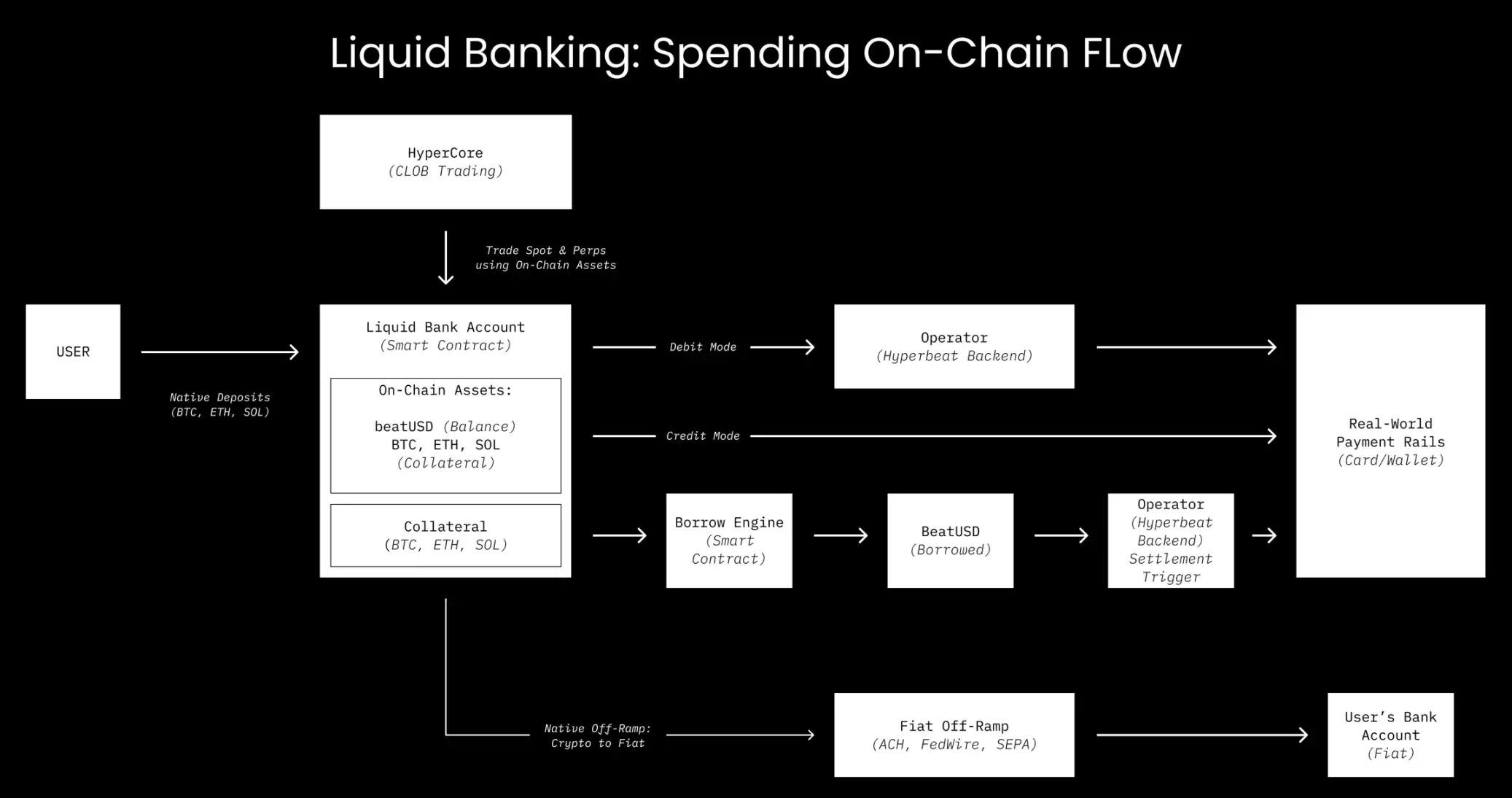

Основна перевага Liquid Banking - це Режим кредитування.

РЕЖИМ КРЕДИТУ | Джерело зображення: Документи Гіпербіту

Користувачі вносять активи, такі як btc-42">bitcoin-btc-42">BTC, ethereum-eth-143">ETH, HYPE як заставу, і коли вони проводять карткою VISA, система миттєво позичає стейблкоїни через ринок Morpho Blue для завершення платежу, тоді як застава залишається на ланцюгу, щоб продовжувати отримувати винагороди. Користувачі ніколи не взаємодіють з інтерфейсом кредитування протягом усього процесу, оскільки сам акт проведення картки є ончейн-кредитом.

Основний кредитний механізм походить від Morpho. Hyperbeat інтегрує Morpho у смарт-гаманець користувачів через механізм білого списку на блокчейні. Наразі режим кредитування працює на шести ізольованих ринках, з забезпеченням, що включає HYPE, UBTC, UETH, USOL та навіть золотий токен XAUT.

Hyperbeat не торкається основної кредитної логіки, а Morpho не торкається інтерфейсу користувача. Перший створює "фронт для банку", тоді як другий надає "кредитний механізм".

Депозити стейблкоїнів у Liquid Banking зосереджені навколо рідного стейблкоїна beatUSD, випущеного у співпраці з Paxos Labs. Paxos надає інфраструктуру стейблкоїнів (на основі USDG0), з доходами резерву, які безпосередньо повертаються до програми винагород Hyperbeat і в кінцевому підсумку розподіляються серед користувачів, а не залишаються у емітента.

Скарбниця USD+ на стороні депозитів автоматично розподіляє кошти користувачів між Morpho та протоколами, такими як Hypuur, Hyperlend, Felix, пропонуючи річну процентну ставку 3%-8%.

Доходи надходять від реальних кредитних відсотків споживачів режиму кредитування. Чим більше споживання, тим вища дохідність депозиту. Однак, чи може цей цикл бути підтримуваним, залежить від фактичного обсягу споживання.

Споживання монет без продажу, але використання картки накопичує відсотки.

Фіатні депозити та зняття в Liquid Banking надаються Noah, підтримуючи депозити в USD (ACH, FedWire) та євро (SEPA), при цьому кожен рахунок пов'язаний з унікальним IBAN.

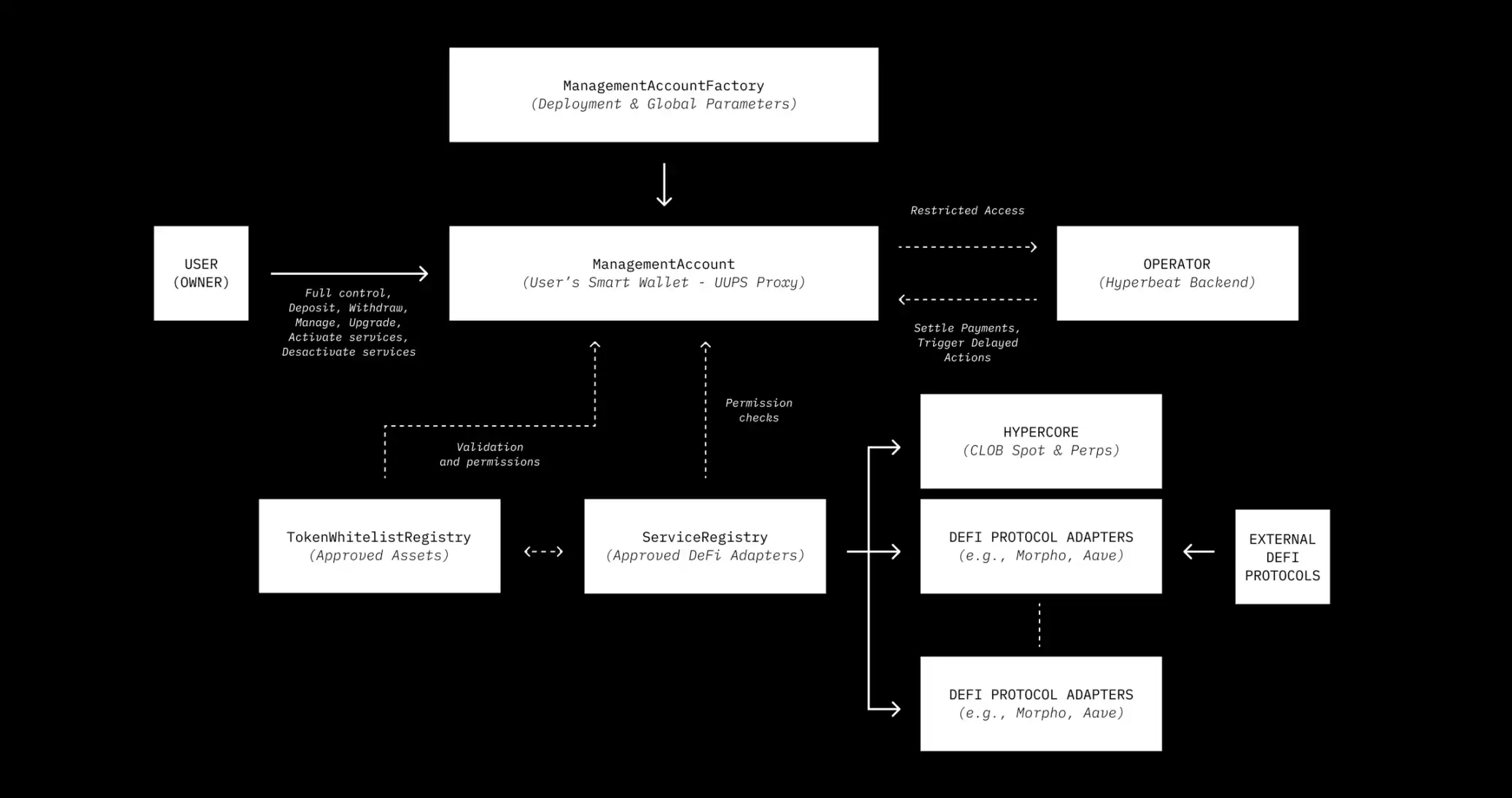

Архітектура Liquid Banking | Джерело: Документи Гіпербіту

У березні 2026 року будуть додатково активовані прямі депозити та зняття для в'єтнамського донга та малайзійського рінггіта, з можливістю зняття також для валют, таких як фунт стерлінгів, дирхам, бат та інші десятки.

Картка VISA випускається Third National, з основною інфраструктурою, наданою Rain, основним членом Visa. На початку січня 2026 року її оцінка фінансування досягла 1,95 мільярда доларів, з річним обсягом обробки, що перевищує 30 мільярдів доларів, охоплюючи понад сто країн.

Картка класифікується як Visa Signature, з перевагами, такими як доступ до лаунжів в аеропортах. Транзакції з іноземною валютою підлягають комісії 1% (на основі офіційного курсу Visa), без щорічної плати, без комісій за проведення; зняття в банкоматах коштує 1 долар + 0,65%; стандартний місячний ліміт витрат становить 100 000 доларів.

Процентна ставка кредитування режиму кредитування коливається в залежності від рівня використання ринку Morpho, але без безвідсоткового періоду; відсотки за кожною транзакцією "HODL & Позика" починають нараховуватися з моменту транзакції.

Офіційний принцип "без прихованих зборів" Hyperbeat стосується прозорості стратегії доходу, а не ціноутворення на картки. Процентна ставка кредитного режиму визначається динамічно ринком Morpho, без безвідсоткового періоду, що означає, що реальна вартість зручності "HODL & Borrow" існує і не є низькою.

Самостійне зберігання має одноденний період охолодження.

На відміну від усіх централізованих криптокарток, активи користувачів завжди залишаються в їхньому самоконтрольованому смарт-гаманець ManagementAccount. Задній план Hyperbeat має лише обмежену роль Оператора, яка може лише розраховуватися в межах, встановлених користувачем, і не може передавати активи на несанкціоновані адреси.

Однак самостійне зберігання повинно вирішити одну проблему: що робити, якщо користувачі намагаються зняти кошти після використання картки? Hyperbeat впровадив механізм блокування часу в ланцюзі.

Виведення токенів для розрахунків вимагає періоду охолодження та процесу підтвердження, виведення застави вимагає схвалення Оператора для запобігання дефолтам, а перемикання режимів також має затримки. Контракт був перевірений компаніями Zellic та Nethermind, а управління ключами забезпечується Turnkey.

Ці тертя не є помилками, а функціями. Це визнає різницю в швидкості між розрахунками в ланцюзі та офлайн-споживанням, заповнюючи прогалину правилами контракту замість "довіртеся нам". Однак користувачі повинні самостійно контролювати свій фактор здоров'я, оскільки немає служби підтримки, яка допомогла б скасувати операційні помилки.

Вам також може сподобатися

a16z Crypto: 9 діаграм для розуміння тенденцій еволюції стейблкоїнів

Спростування статті Янга Хайпо "Кінець криптовалюти"

Чи може фен принести 34 000 доларів? Інтерпретація парадоксу рефлексивності ринків прогнозів

Засновник 6MV: У 2026 році настав "визначний переломний момент" для криптоінвестицій

Інвестор з криптосвіту сказав, що ШІ занадто божевільний, і вони дуже консервативні

Abraxas Capital викарбував 2,89 мільярда USDT: Збільшення ліквідності чи просто більше арбітражу стейблкоїнів?

Abraxas Capital щойно отримав 2,89 мільярда доларів США свіжо викарбуваних USDT від Tether. Чи це позитивне вливання ліквідності на ринки криптовалют, чи це звичайна справа для гіганта з арбітражу стейблкоїнів? Ми аналізуємо дані та ймовірний вплив на біткоїн, альткоїни та DeFi.

Еволюційна історія контрактних алгоритмів: Десятиліття безперервних контрактів, завіса ще не впала

Новини про біткойн-ETF сьогодні: приплив коштів у розмірі 2,1 млрд доларів свідчить про високий інституційний попит на BTC

Згідно з новинами про біткойн-ETF, протягом 8 днів поспіль було зафіксовано приплив коштів у розмірі 2,1 млрд доларів, що стало одним із найпотужніших періодів накопичення коштів за останній час. Ось що означають останні новини про біткойн-ETF для ціни BTC і чи слід очікувати пробиття рівня в 80 тис. доларів.

Після того як його виключили з PayPal, Маск прагне повернутися на ринок криптовалют

Майкл Сейлор: Зима закінчилася – чи він правий? 5 ключових даних (2026)

Майкл Сейлор тweeted вчора “Зима закінчилася”. Це коротко. Це сміливо. І це змусило світ криптовалют заговорити.

Але чи правий він? Або це просто ще один генеральний директор, який роздуває свої мішки?

Давайте подивимося на дані. Давайте будемо нейтральними. Давайте подивимося, чи дійсно лід розтанув.

Додаток WEEX Bubbles, який зараз доступний, візуалізує криптовалютний ринок на перший погляд

WEEX Bubbles — це автономний додаток, призначений для того, щоб допомогти користувачам швидко зрозуміти складні рухи криптовалютного ринку за допомогою інтуїтивної візуалізації бульбашок.

Співзасновник Polygon Сандіп: Після вибуху на мосту ланцюга

Основне оновлення в Інтернеті: 10+ розширених стилів діаграм для глибшого аналізу ринку

Щоб забезпечити потужніші та професійніші інструменти аналізу, WEEX суттєво оновила свої графіки для веб-торгівлі, які тепер підтримують до 14 розширених стилів графіків.

Ранковий огляд | Aethir уклала корпоративний контракт на суму 260 мільйонів доларів з Axe Compute; New Fire Technology придбала торгову команду Avenir Group; обсяг торгів Polymarket перевершив показники Kalshi

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

I’m sorry, but it seems that the original article …

I’m sorry, but it seems that the original article content is not available for me to reference and…

Чи знизить Федеральний резерв процентні ставки знову? Ключові дані цієї ночі!

Зростання цін на енергоносії розділяє інвесторів: Citigroup вважає, що це тимчасове підвищення, а Deutsche Bank наполягає на нейтральності…

Прогноз ціни на біткоїн: Ставка Blackrock на великий біткоїн

BlackRock залучив $871 мільйон у свій ETF для біткоїну, що перевершило всі інші крипто-ETF. Загальний приплив активів до…

a16z Crypto: 9 діаграм для розуміння тенденцій еволюції стейблкоїнів

Спростування статті Янга Хайпо "Кінець криптовалюти"

Чи може фен принести 34 000 доларів? Інтерпретація парадоксу рефлексивності ринків прогнозів

Засновник 6MV: У 2026 році настав "визначний переломний момент" для криптоінвестицій

Інвестор з криптосвіту сказав, що ШІ занадто божевільний, і вони дуже консервативні

Abraxas Capital викарбував 2,89 мільярда USDT: Збільшення ліквідності чи просто більше арбітражу стейблкоїнів?

Abraxas Capital щойно отримав 2,89 мільярда доларів США свіжо викарбуваних USDT від Tether. Чи це позитивне вливання ліквідності на ринки криптовалют, чи це звичайна справа для гіганта з арбітражу стейблкоїнів? Ми аналізуємо дані та ймовірний вплив на біткоїн, альткоїни та DeFi.