Glassnode:10萬美元保衛戰再度打響,比特幣會反彈還是繼續下探?

原文標題:Defending $100k

原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert,Glassnode

原文編譯:Luffy,Foresight News

摘要

· 比特幣跌破短期持有者成本基準(約 11.25 萬美元),確認需求減弱,此前的牛市階段正式結束。目前價格在 10 萬美元附近盤整,較歷史高點(ATH)回落約 21%。

· 約 71% 的比特幣供應仍處於獲利狀態,符合中期調整特徵。 3.1% 的相對未實現虧損率表示目前處於溫和熊市階段,而非深度投降。

· 自 7 月以來,長期持有者的比特幣供應量減少了 30 萬枚,即便價格走低,減持仍在持續——這與本輪週期早期“逢漲拋售”的模式不同。

· 美國現貨比特幣 ETF 出現持續資金流出(每日流出 1.5 億 - 7 億美元),主要交易所的現貨累計成交量差值(CVD)顯示賣壓持續,自主交易需求減弱。

· 永續合約市場方向性溢價從 4 月的每月 3.38 億美元降至 1.18 億美元,顯示交易者正在縮減槓桿多頭部位。

· 10 萬美元行使價的賣權需求旺盛、溢價走高,顯示交易者仍在對沖風險,而非逢低買入。短期隱含波動率對價格波動仍敏感,但在 10 月飆升後已趨於穩定。

· 整體而言,市場處於脆弱平衡狀態:需求疲軟、虧損可控制、謹慎情緒濃厚。若要持續反彈,需重新吸引資金流入,並收復 11.2 萬 - 11.3 萬美元區間。

鏈上洞察

繼上週報告發布後,比特幣在多次嘗試收復短期持有者成本基準未果後,跌破 10 萬美元心理關口。 這一破位確認了需求動能減弱,長期投資者賣壓持續,標誌著市場已明確告別牛市階段。

本文將透過鏈上價格模型與資金支出指標評估市場結構性疲軟,再結合現貨、永續合約及選擇權市場數據,判斷未來一週的市場情緒與風險部位。

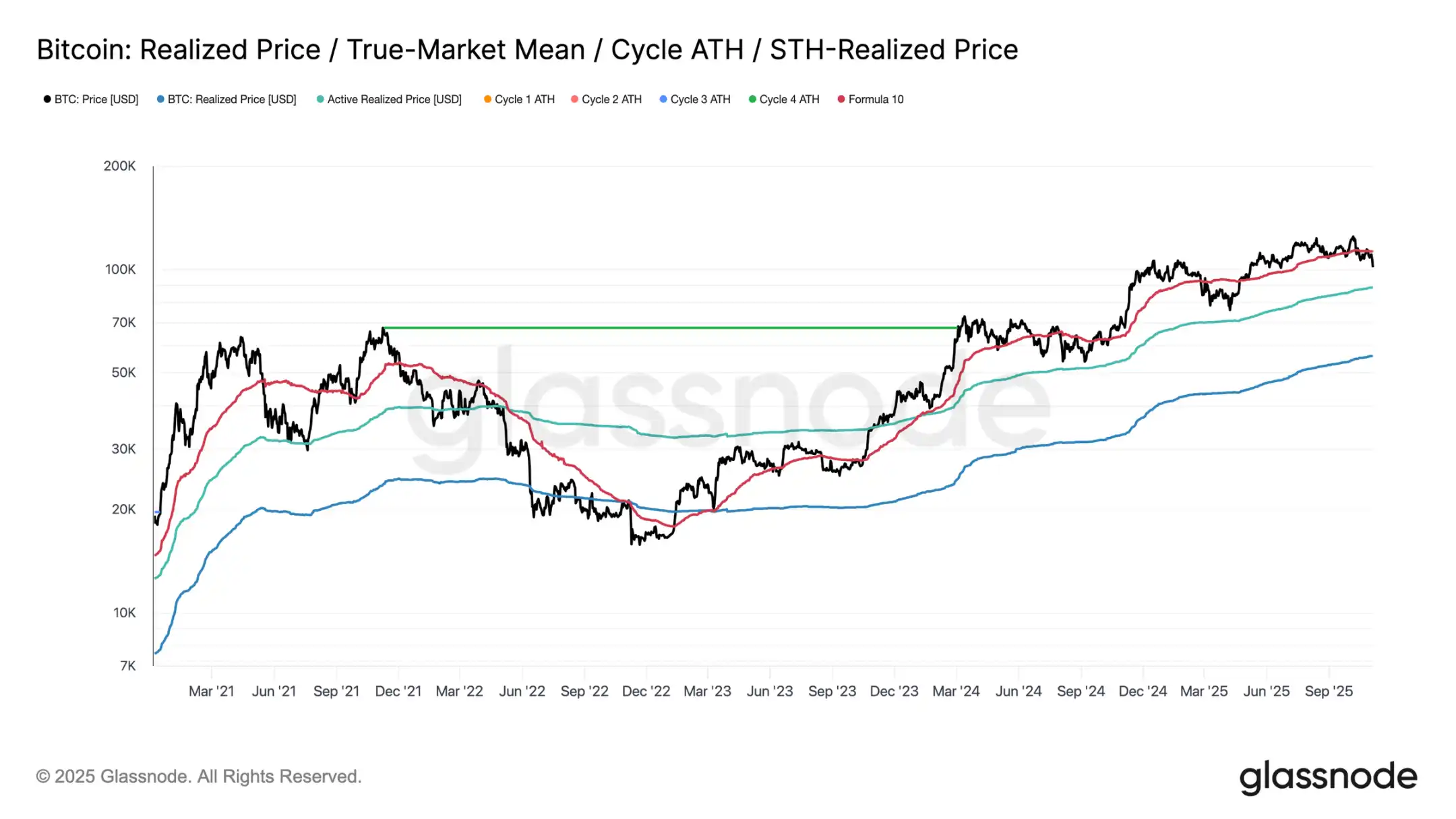

測試下方支撐位

自 10 月 10 日市場大跌以來,比特幣始終難以站穩短期持有者成本基準上方,最終大幅跌至 10 萬美元附近,較 11.25 萬美元的關鍵閾值低約 11%。

從歷史數據來看,價格與該水平形成如此大的折價後,進一步下探至更低結構性支撐位的可能性增加——例如當前約 8.85 萬美元的活躍投資者實現價格。此指標動態追蹤活躍流通供應(不含休眠代幣)的成本基準,在過往週期的長期調整階段,常扮演關鍵參考角色。

站在十字路口

進一步分析可以發現,此次調整形成的結構與 2024 年 6 月及 20

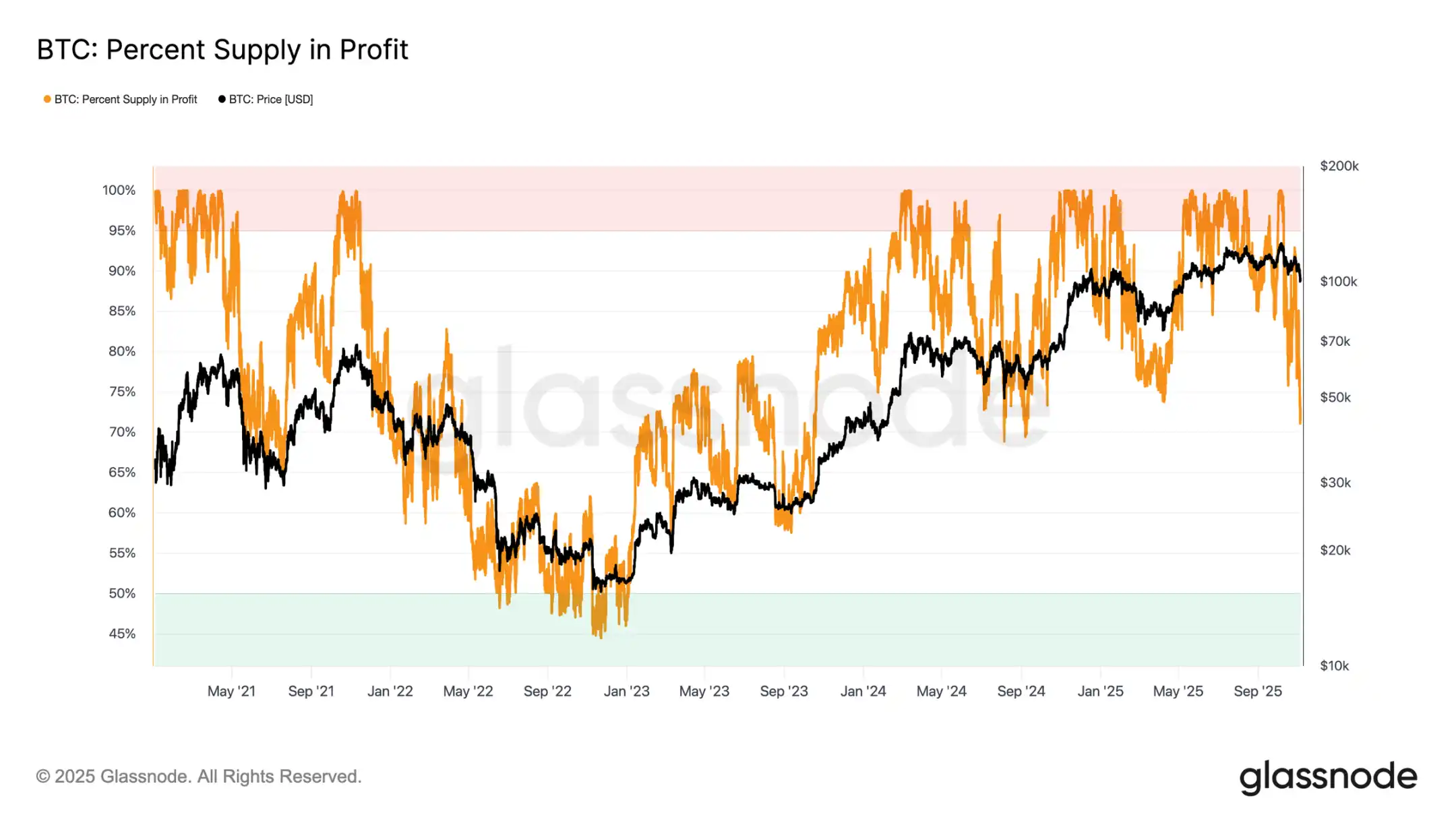

進一步分析月相似——這兩個時期,比特幣均處於「反彈」與「深度收縮」的關鍵十字路口。目前 10 萬美元價位下,約 71% 的供應仍獲利,使市場處於中期放緩階段典型的 70%-90% 獲利供應均衡區間下限。

這一階段通常會出現向短期持有者成本基準的短暫修復反彈,但持續復甦往往需要長期盤整和新的需求流入。反之,如果進一步走弱導致更多持有者陷入虧損,市場可能從當前的溫和下跌過渡至深度熊市階段。 歷史上,這一階段的特徵是投降式拋售與長期的重新累積。

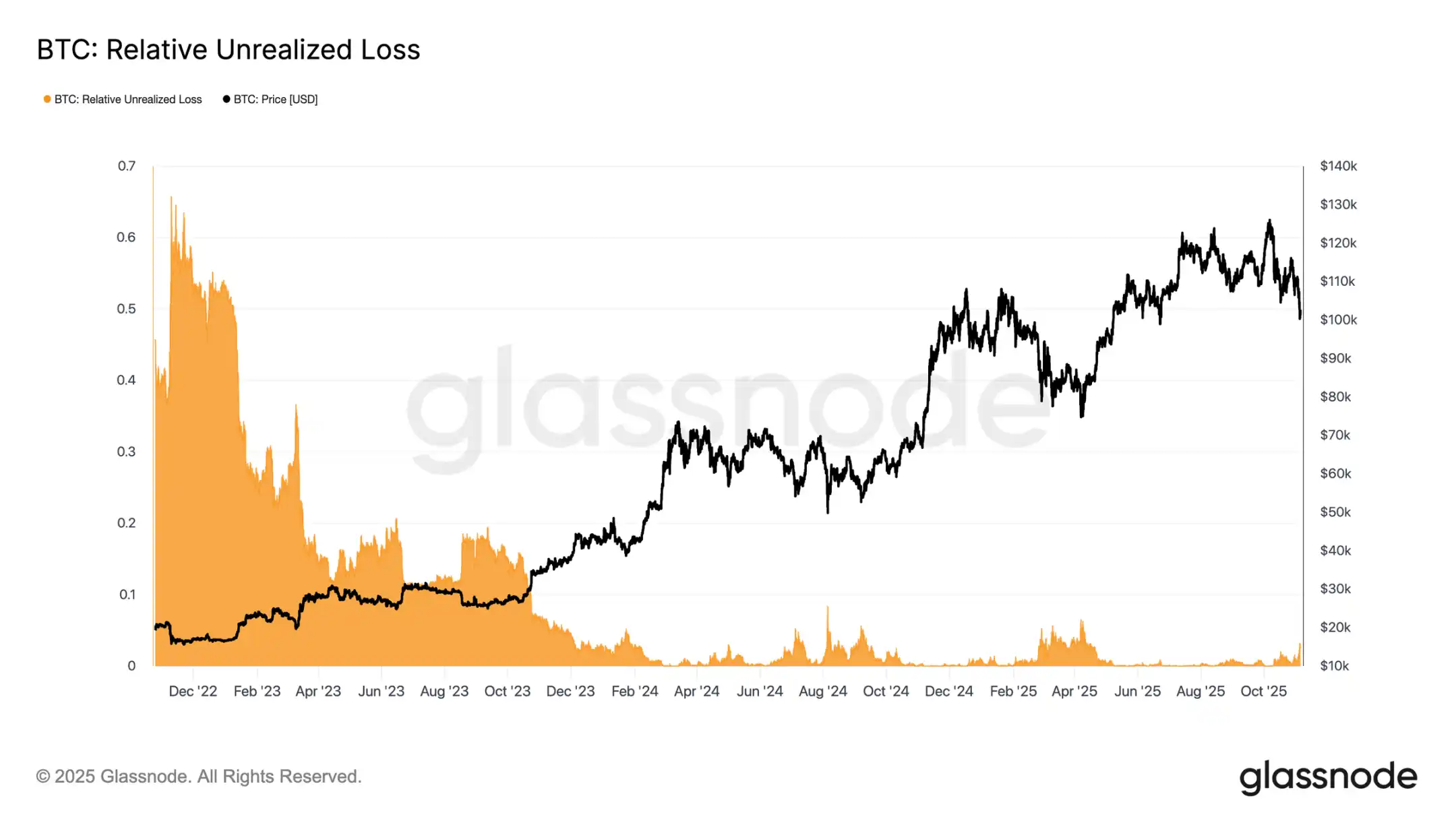

虧損仍可控制

為進一步區分當前回調性質,可參考相對未實現虧損比率-此項衡量以美元計價的總體虧損的總價值。與 2022-2023 年熊市期間的極端虧損水準不同,目前 3.1% 的未實現虧損率顯示市場壓力溫和,與 2024 年第三、四季及 2025 年第二季的中期調整相當,且均低於 5% 的門檻。

只要未實現虧損率維持在這一區間,市場可歸類為「溫和熊市」,特徵是有序重估而非恐慌性拋售。但如果回檔加劇導致該比率突破 10%,則可能引發廣泛的投降式拋售,標誌著市場進入更嚴峻的熊市格局。

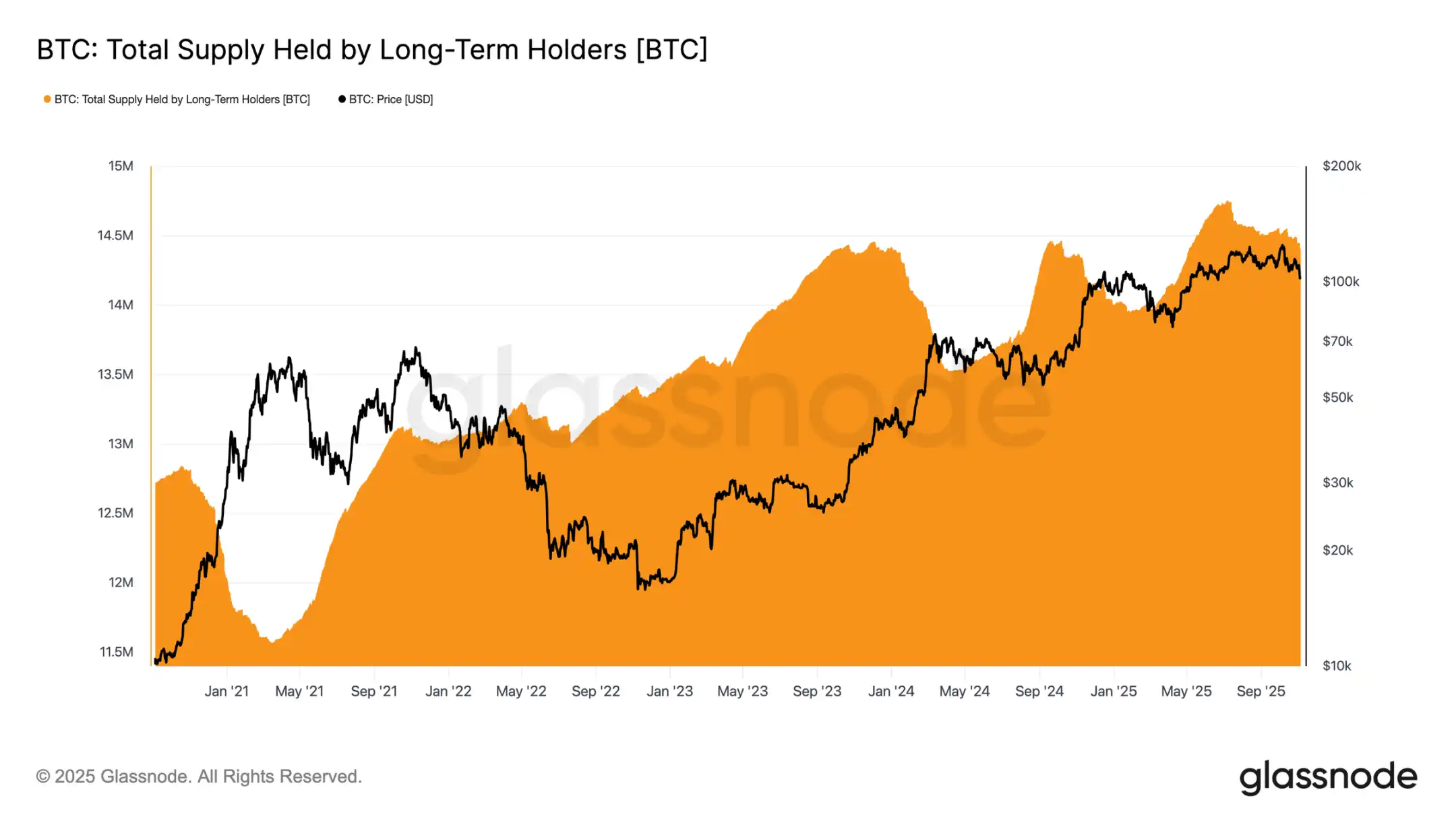

長期持有者持續出貨

儘管虧損程度相對長期,且較 12.6 萬美元的歷史高點僅回落 21%,市場仍面臨長期持有的持有者(LTH)。這一趨勢自 2025 年 7 月起逐步顯現,即便比特幣在 10 月初創下新高,也未改變這一態勢,令許多投資者感到意外。

在此期間,長期持有者的比特幣持有量減少了約 30 萬枚(從 1470 萬枚降至 1440 萬枚)。 與本輪週期早期的出售浪潮不同:當時長期持有者在大幅上漲期間“逢漲拋售”,而此次他們選擇“逢弱拋售”,即在價格盤整且持續走低時減持。這一行為轉變表明,經驗豐富的投資者已顯露出更深的疲憊感,信心有所下降。

鏈下洞察

彈藥不足:機構需求降溫

將目光轉向機構需求:過去兩週增加 75%億美元的持續淨流出。這與 9 月至 10 月初的強勁資金流入形成鮮明對比,當時的資金流入為價格提供了支撐。

近期趨勢表明,機構資金配置趨於謹慎,獲利了結與新增敞口意願下降拖累了 ETF 整體買入壓力。 此活動降溫與整體價格疲軟密切相關,凸顯在持續數月的累積後,買方信心下滑。

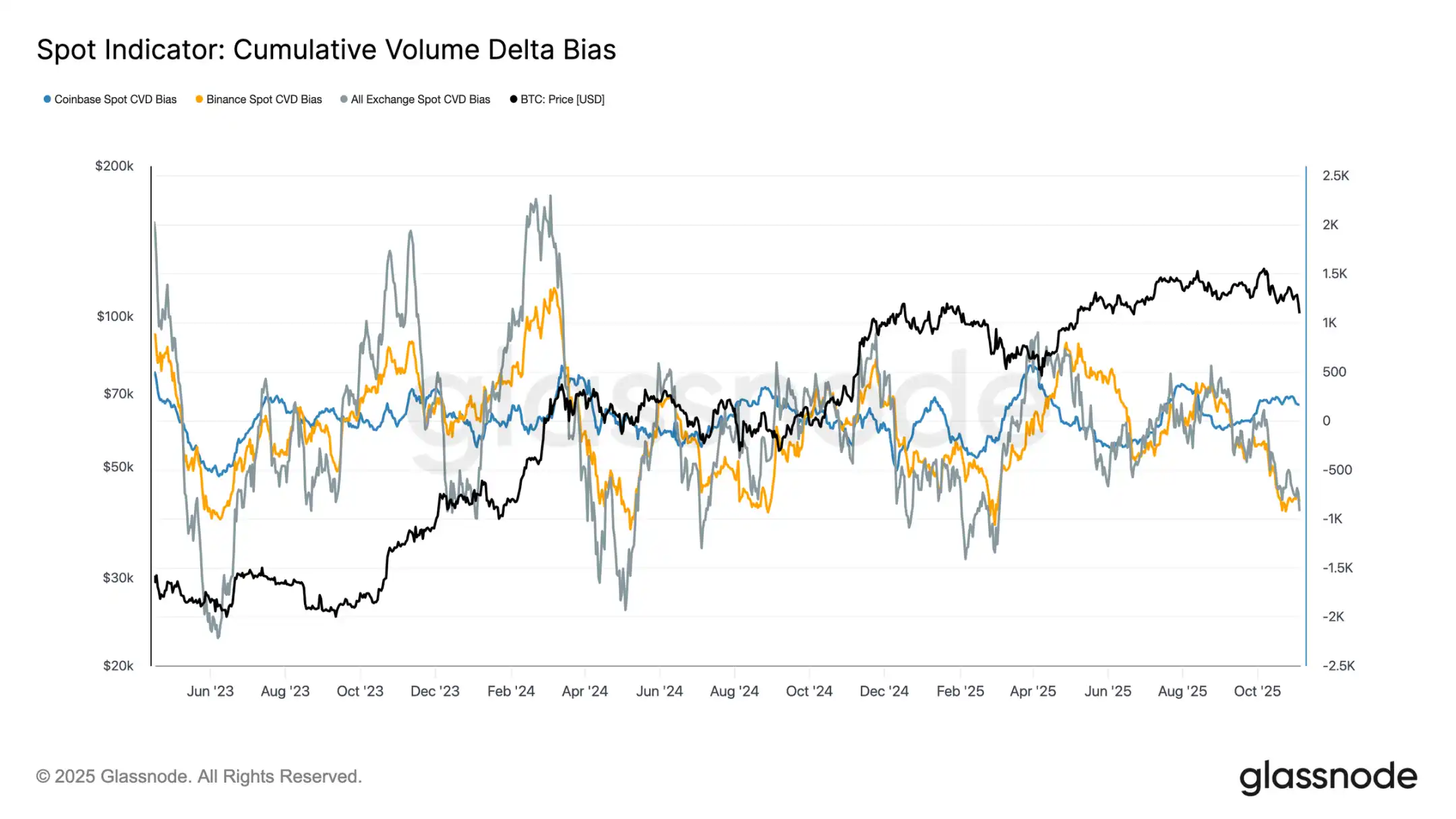

偏向性明顯:現貨需求疲軟

過去一個月,現貨市場活躍度持續減弱,主要交易所的累計成交量差值(註:累計成交量差值縮寫為 CVD,是主動式衡量市場多空淨差值的累計成交量下降值下降量下降值幣安及整體現貨 CVD 均轉為負值,分別為 - 822 枚比特幣和 - 917 枚比特幣,顯示賣壓持續,主動買入盤有限。 Coinbase 相對中性,CVD 為 + 170 枚比特幣,未見明顯的買方吸收跡象。

現貨需求的惡化與 ETF 資金流入放緩相呼應,顯示自主投資者信心下降。 這些訊號共同強化了市場降溫的基調:買進興趣低迷,反彈行情遭遇快速獲利了結。

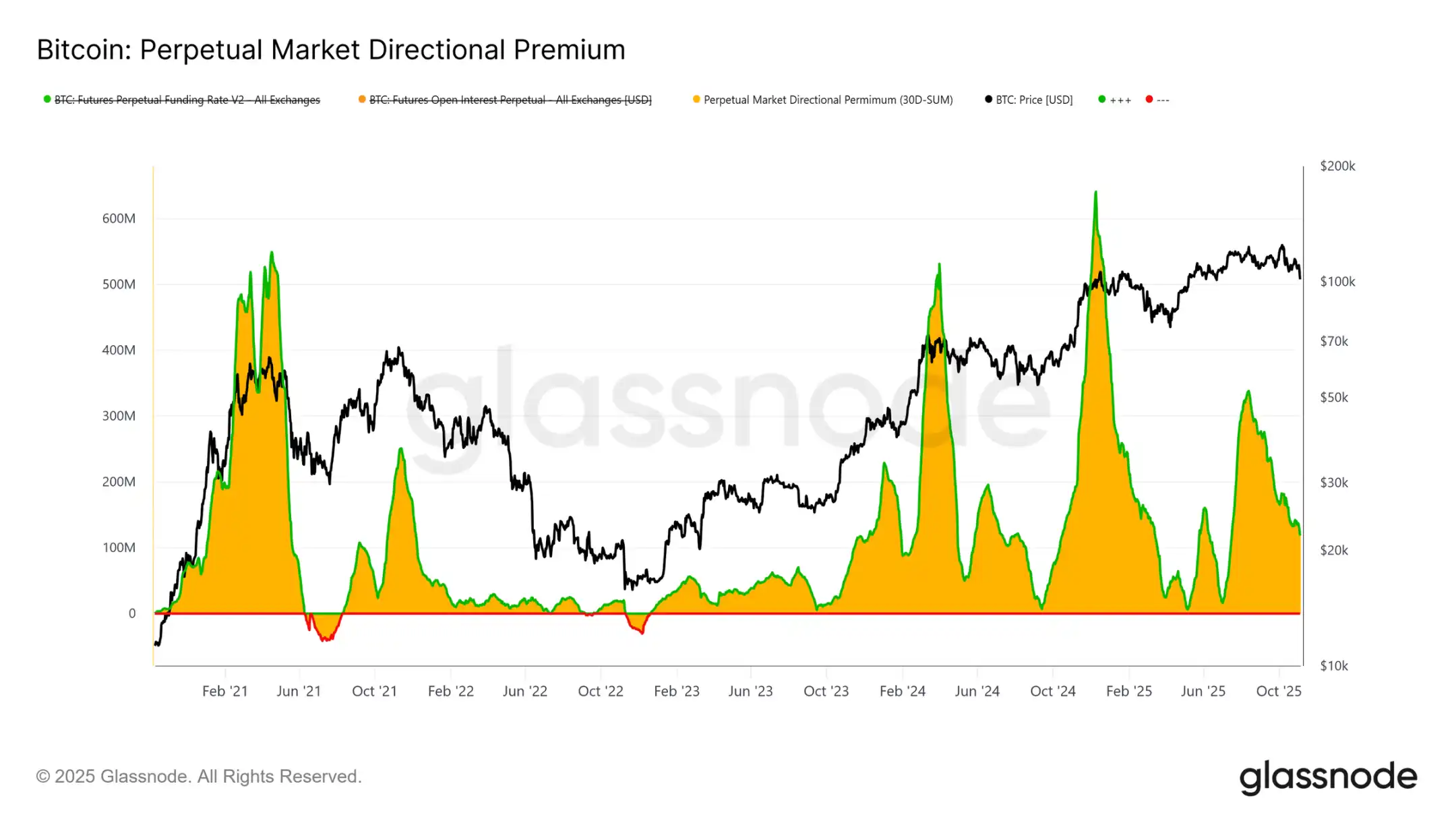

興趣減退:衍生性商品市場去槓桿

衍生性商品市場中,永續合約市場方向性大幅溢價(即多頭交易者為維持部位支付的每月 1.38 億美元的 1.38 億美元。這一顯著下降標誌著投機部位廣泛平倉,風險偏好明顯降溫。

在年中持續的高正向資金費率之後,該指標的穩步下滑表明,交易者正在縮減方向性槓桿,偏向中性而非激進多頭敞口。這項轉變與現貨需求及 ETF 資金流入的整體疲軟一致,凸顯永續合約市場已從樂觀偏向過渡至更謹慎的風險規避姿態。

尋求保護:選擇權市場防禦性濃厚

比特幣在 10 萬美元心理關口附近徘徊之際,選擇權偏斜指標不出所料地顯示看跌指標需求旺盛。數據表明,選擇權市場並未押注反轉或「逢低買入」,而是支付高額溢價以防範進一步下行風險。關鍵支撐位的賣權價格高企,顯示交易者仍聚焦於風險保護,而非累積部位。簡而言之,市場在對沖,而非抄底。

風險溢酬回升

經過連續十天的負值後,一個月期波動性風險溢酬小幅轉正。如預期,該溢價出現均值回歸——在伽瑪賣方經歷艱難時期後,隱含波動率重新定價走高。

此轉變反映市場仍由謹慎情緒主導。交易者願意支付高價獲取保護,使做市商得以介入相反部位。值得注意的是,當比特幣跌至 10 萬美元時,隱含波動率隨防禦性部位重新建立而同步上升。

波動率衝高回落

短期隱含波動率仍與價格走勢呈密切負相關。比特幣拋售期間,波動率大幅飆升,一周期隱含波動率一度觸及 54%,隨後在 10 萬美元附近形成支撐後回落約 10 個波動率點。

長期到期波動率同樣走高:一個月期波動率較 11 萬美元附近的調整前水準上升約 4 個波動率點,六個月期波動率上升約 1.5 個波動率點。這種模式凸顯了經典的「恐慌 - 波動率」關係,快速價格下跌仍會驅動短期波動率飆升。

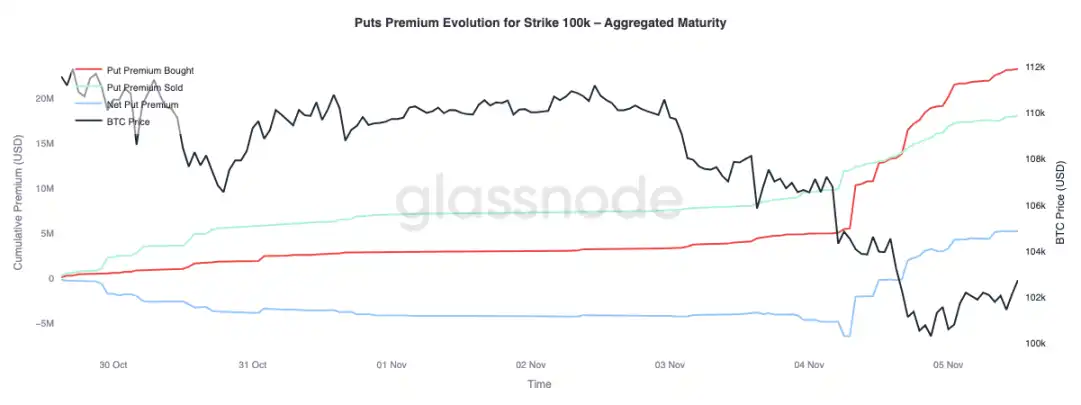

10 萬美元關卡的防禦戰

觀察 10 萬美元行使價的賣權溢價,可進一步洞察當前情緒。過去兩週,賣權淨溢價逐步上升,昨日隨著多頭市場可能終結的擔憂加劇,溢價大幅飆升。拋售期間賣權溢價衝高,即便比特幣在支撐位附近企穩,溢價仍維持高位。此趨勢確認對沖活動持續,交易者仍選擇保護而非重新承擔風險。

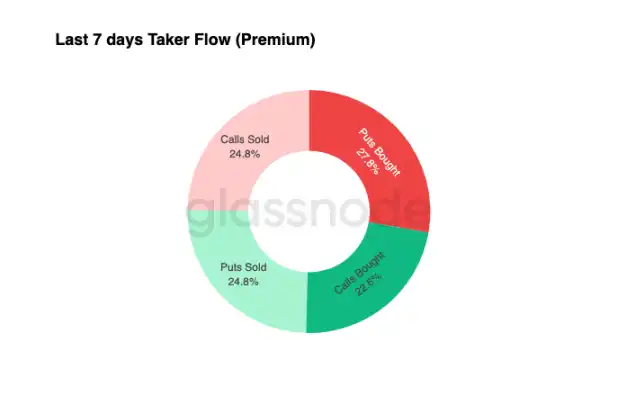

資金流經防禦化

過去七期權的資金流向數據顯示,吃單交易以負重 delta 頭寸跌出主價位。過去 24 小時內,仍無明確的底部訊號。做市商仍持有多頭伽馬,從追求收益的交易者身上吸收了大量風險,可能會在雙向價格波動中獲利。

此格局使波動率維持高位但可控,市場保持謹慎基調。整體而言,當前環境更利於防禦而非激進冒險,缺乏明確的上行催化劑。不過,由於下行保護成本居高不下,部分交易者可能很快就會開始拋售風險溢價以尋求價值投資機會。

結論

比特幣跌破短期持有者成本基準(約 11.250 萬美元)並在市場上穩健性轉變,標誌著市場結構發生 11.250 萬美元結構。 截至目前,此次調整與過往中期放緩階段相似:71%(處於 70%-90% 區間)的供應仍然盈利,相對未實現虧損率控制在 3.1%(低於 5%),表明當前是溫和熊市而非深度投降。然而,自 7 月以來長期持有者的持續出貨,以及 ETF 產品的資金流出,凸顯散戶與機構信心均在減弱。

如果賣壓持續,活躍投資者實現價格(約 8.85 萬美元)將是關鍵下行參考;而收復短期持有者成本基準,則將標誌需求重新走強。同時,永續合約市場方向性溢價與 CVD 偏向性均顯示投機槓桿退潮、現貨參與度下降,強化了風險規避環境。

選擇權市場中,賣權需求旺盛、10 萬美元行權價溢價走高、隱含波動率小幅反彈,均確認了防禦性基調。交易者仍優先考慮保護而非積累,反映出對「底部」的猶豫態度。

整體而言,市場處於脆弱平衡狀態:超賣但未恐慌,謹慎但結構完好。下一輪方向性行情將取決於新需求能否吸收長期持有者的持續出貨,並將 11.2 萬 - 11.3 萬美元區間收復為穩固支撐;或賣方繼續主導,延長當前下行趨勢。

猜你喜歡

# 比特幣市場風險放緩與未來趨勢

Key Takeaways 自10月中旬以來,比特幣市場情緒趨於謹慎,交易員推測市場可能在2026年依然承壓。 近期比特幣面臨波動率降低及風險偏好不足的挑戰,但市場倉位結構已出現變化。 歷史表明年底交易通常更加保守,但新年伊始資金配置和風險預算可能會加速變化。 下跌動能邊際放緩,但比特幣上行仍需新的推動因素。 投資者需密切關注比特幣期權到期的行權價分布,這是市場壓力與潛在機會的重要指標。 WEEX Crypto News, 26 December 2025 比特幣市場現狀 Matrixport 最新的周度報告指出,比特幣自今年10月中旬以來一直承受著市場回落的壓力。市場情緒已顯著轉為謹慎,這一趨勢使得交易員們開始預測在2026年,比特幣市場可能仍然處於承壓狀態。這一情形下,交易員普遍開始關注「四年周期」的提法,研究歷史模式以預測未來可能的發展走向。 技術和市場動態 儘管市場承壓,但從衍生品、ETF和其他關鍵技術指標來看,倉位結構正在發生微妙的變化。報告強調了歷史上年末時期市場通常更加保守,而隨著新年的開始,資本重新配置和風險預算恢復,市場情緒可能會快速反轉。…

以太坊價格趨勢:市場流動性減少,巨鯨持續加倉引發潛在上漲

Key Takeaways 近期以太坊價格在2800美元至3000美元之間震盪不已,陷入典型的“無交易區”。 假日期間市場流動性減少導致交易活躍度下降,但以太坊巨鯨悄然增加持倉。 日成交量較月均水平下降逾20%,短期波動率處於低位。 鯨魚地址在過去一週增持約22萬枚ETH,顯示對其長期價值的認可。 市場參與度恢復及價格站穩3000美元關口或將決定未來走勢。 WEEX Crypto News, 26 December 2025 以太坊價格波動與巨鯨活動背景 近期,以太坊(Ethereum,ETH)價格呈現橫盤整理態勢,主要在2800美元至3000美元之間波動,形成所謂的“無交易區”。這種情況主要受到假日期間市場流動性減少的影響,使得短線交易活躍度降低。然而,在此背景下,以太坊的巨鯨似乎對未來市場持樂觀態度,正悄然增加持倉,為後市經濟走向設下潛在伏筆。 鯨魚持倉增加的意義 根據鏈上數據顯示,過去一週內,持有1萬至10萬枚ETH的大額地址累計增持了約22萬枚ETH,總體持倉量明顯上升。這些大額地址通常以中長期配置為主,表明他們對以太坊長期價值的認可。這些巨鯨的行為在低波動率的市場中顯得尤為重要,預示著市場信心得到一定程度的支持。 市場情緒及短期價格走向…

聯儲局2026年第一季度展望:比特幣和加密市場的潛在影響

關鍵要點 聯儲局暫停利率降息可能對加密貨幣市場施壓,但“隱形量化寬鬆”或許能緩解下行風險。 流動性比降息更加重要,將在2026年第一季度塑造比特幣和以太坊的走向。 若持續通脹壓力,BTC或跌至70,000美元,ETH可能降至2,400美元。 “隱形量化寬鬆”策略可能在沒有激進降息的情況下穩定加密價格。 比特幣價格可能上升到92,000至98,000美元,以太坊或能推升至3,600美元。 WEEX Crypto News, 2025-12-26 10:06:42 隨著美國聯邦儲備系統在2025年內三度降息,主要是在最後一季,失業率上升及通脹顯露明顯緩和跡象。然而,加密貨幣市場反應却出人意料,並未因寬鬆政策而上揚,相反,比特幣、以太坊及主要替代幣銷售疲軟,總市值較10月的歷史高位縮減超過1.45萬億美元。本篇將深入分析央行政策至2026年三月的可能走勢,及其對整體加密市場的潛在影響。 聯儲局暫停降息可能導致比特幣、以太坊進一步下跌 儘管聯儲局連續三次下調0.25%的利率,多數官員包括紐約聯邦儲備銀行總裁約翰·威廉姆斯強調通脹和數據依賴風險,未提供進一步寬鬆的明確信號。威廉姆斯於12月19日表示:「我個人不急於立即在貨幣政策上採取進一步行動,因為我認為我們已作出的降息非常有效。」他補充說:「我希望看到通脹降至2%而不對勞動市場造成不必要的損害,這是一個平衡的行為。」 在這個背景下,11月的消費者物價指數(CPI)達到2.63%或提高2026年第一季度進一步降息的可能性。然而,美國政府的歷史性停擺干擾了勞工統計局的數據收集。一些經濟學家如羅賓·布魯克斯擔心這可能扭曲了11月的年通脹讀數。這種不確定性解釋了為何加密市場在過去幾個月未因降息消息而反彈。 BTSE交易所的首席運營官Jeff Mei指出,如果聯儲局在2026年第一季度保持利率不變,比特幣價格可能跌至70,000美元,以太坊價格則可能低至2,400美元。 聯儲局的“隱形量化寬鬆”可能穩定加密價格…

加密衍生品交易量達到86萬億美元,幣安佔據市場30%份額

重要提示 2025年,加密衍生品交易量驚人增加至86萬億美元,平均每日交易額達到2650億美元。 幣安在全球衍生品市場中佔據近30%的份額,其年度交易量達到25.09萬億美元。 市場從零售牽引型模式轉向以機構避險和ETF為主的複雜衍生品結構。 2025年,全球加密衍生品未平倉合約利息達到2359億美元的歷史高點,顯示市場波動和杠桿效應的增加。 在10月,因美國新政策引發市場恐慌,強制清算激增達到190億美元,揭示了市場風險及其脆弱性。 WEEX Crypto News, 2025-12-26 10:06:42 全球加密衍生品市場概況 2025年,全球加密衍生品市場以驚人的速度增長,年度交易總額達到了86萬億美元,這意味著每日的交易額達到平均2650億美元。在這個充滿挑戰與機遇的市場中,幣安無疑成為了領頭羊,佔據了全球29.3%的市場份額,其交易量達到25.09萬億美元。其餘的市場份額被OKX、Bybit和Bitget等主要交易平台瓜分,這些平台的年交易量在8.2萬億至10.8萬億美元之間。這四家交易所共同佔據了全球市場份額的62.3%。 隨著加密貨幣市場的演進,不同類型的衍生品層出不窮,市場模式也從以往由高杠桿驅動的零售市場轉向更為精細的組合,包括機構避險、基差交易和ETF基金的引入。這一轉變不僅重塑了市場格局,還引入了更深層次的杠桿鏈條和風險管理挑戰。 市場模式的巨變 衍生品市場的複雜化在2025年達到了一個新的高度。CoinGlass的報告指出,這一轉變不僅僅是形式上的,它還伴隨著機構進入的加速,特別是在Chicago Mercantile Exchange…

加密市場情緒維持極度恐懼14天

關鍵要點 Crypto Fear & Greed Index自12月13日以來已連續14天保持在「極度恐懼」區間。 市場擔憂美聯儲可能在2026年第一季度暫停降息。 比特幣價格距離其歷史高點下跌近30%。 加密市場搜索量大幅減少,零售投資者情緒消沉。 WEEX Crypto News, 2025-12-26 10:10:42 近來,加密貨幣市場陷入了一種持續的恐懼狀態。Crypto Fear & Greed…

與現實對比的敘事:究竟是什麼推動比特幣和其他加密貨幣價格?

關鍵要點 在美國選舉後,比特幣價格上漲了 56%,與期貨未平倉合約的迅速增加一致,但由於現貨交易未能持續,漲勢短暫。 當現貨ETF流入持續時,比特幣價格上升,而流入放緩或轉為負值時,市場逐漸停滯,顯示出ETF需求的敏感性而非市場支撐作用。 穩定幣進入交易所的流量下降了50%,削弱了買入力量,使得依賴敘事驅動的漲勢變得脆弱。 WEEX Crypto News, 2025-12-26 10:12:44 敘事驅動的行情:快速興起與迅速消退 在加密貨幣市場中,政治事件,特別是支持加密貨幣的領導人變化,會引發比特幣的快速重新定價。在2024年的美國選舉周期中,我們看到了這一現象的明顯例子:雖然布滿利好新聞,比特幣仍在50,000美元至74,000美元之間波動。一切在第四季度發生了轉變,因為美國總統特朗普可能的當選被納入價格考量。在11月4日選舉結果前的一周,比特幣價格回調了大約8%,其後在確認消息後,比特幣在42天內飆升56%,突破了100,000美元。 這一運動與期貨市場倉位的急劇擴張同時發生,第四季度的未平倉合約幾乎翻倍,之前的數月一直被限制。然而,新高的建立未能持續,現貨需求未能隨著槓桿的增長而加速,使得市場在倉位擁擠後易於受損。這並不意味著敘事無關,而是它們主要影響倉位,而非資本承諾。 現貨ETF流量突顯強勁需求 現貨比特幣ETF成為少數幾個敘事與數據一致的催化劑之一。美國現貨ETF在2024年錄得約350億美元的淨流入,隨後在2025年錄得約220億美元的流入。比特幣價格密切追蹤這些流量。在2024年第一季度,超過130億美元的流入伴隨著比特幣從42,000美元上漲至73,000美元。隨著第一季度結束後流入的放緩,比特幣進入了漫長的盤整期直至10月。這一關係在2024年年底再次出現,從10月到次年1月的期間,幾乎220億美元的流入推動價格從70,000美元上升至102,000美元。 然而,在價格下跌時,ETF流量不時轉為負值,顯示它們並非最終的買家。這表明現貨ETF之所以重要,是因為它們將敘事轉化為可測量的需求,但僅在流入持續時有效。流入減緩時,價格動能亦隨之消退。 流動性仍為主導變量 流動性,特別是可部署資本,是價格行為的明顯驅動因素之一。穩定幣在交易所的流入量是可用買入力量的代理指標。當穩定幣流入增加時,市場能吸納供應並維持趨勢,如同在2024年第四季度至2025年第一季度所見。當流入收縮時,漲勢便顯得脆弱。…

加密貨幣情緒走勢連續第十四天停留在“極度恐懼”區域

關鍵要點 加密市場的恐懼與貪婪指數連續第十四天保持在“極度恐懼”區域,低於2022年FTX崩潰期間的水平。 儘管比特幣交易價格約為過去的五倍,在12月26日該指數分數降至100分中的20分。 據指出,零售投資者對加密貨幣市場的興趣明顯下降,而傳統金融(TradFi)零售市場仍然活躍。 專家分析,市場情緒低迷與美中貿易摩擦和美聯儲利率政策有關,可能會使比特幣價格進一步下跌。 WEEX Crypto News, 2025-12-26 10:15:08 延續了14天的“極度恐懼”情緒,令加密貨幣市場籠罩在一片陰霾之中。根據加密恐懼與貪婪指數顯示,該數值在12月26日又下降三分,落至20,這是自2018年該指數推出以來的一個持續長期的低點期之一。這段期間的市場氛圍不僅比2022年11月FTX崩潰後更為不佳,甚至在比特幣交易價格高達88,650美元的當下,仍顯得舉步維艱。 市場情緒受多重因素壓制 在2025年10月,由於美中貿易爭端,恐懼情緒再度攀升,全球加密貨幣市場抹去了約5000億美元的市值。在這樣背景下,加上美聯儲可能暫停降息,市場投資者開始對未來前景產生大量不確定性。BTSE加密貨幣交易所的首席運營官Jeff Mei在本週警告稱,如果美聯儲維持當前利率,比特幣可能下跌至70,000美元。 值得注意的是,儘管市值下降且情緒低迷,但比特幣依然比其2022年低谷時候的價格高出許多。然而,在此之後發生的FTX醜聞對業界造成了深遠影響,徹底摧毀了一部分投資者的信心,該事件曾令比特幣跌至16,000美元左右。 搜尋量下降顯示零售投資者興趣減退 著名數據分析平台Alphractal指出,在谷歌的搜尋量、維基百科的查看數量以及互聯網論壇的帖子和討論數量都已顯著減少。它指出,零售投資者對加密貨幣市場的興趣回到了通常僅在熊市中才能見到的水平——2025年12月,這樣的場景再次上演。零售投資者看似對市場的波動性和潛在的金融風險感到灰心和失望。 Bitwise的首席投資長Matt…

敘事與現實:是什麼驅動比特幣與山寨幣價格?

關鍵要點: 比特幣在美國大選後的56%反彈與期貨未平倉合約的激增同步,但現貨需求不足使趨勢難以持續。 ETF現貨流入趨勢顯示需求強勁,但當流入減少或轉為負值時,比特幣價格就會停滯,說明ETF是需求敏感的。 穩定幣交易所流入量下降50%,減少了可用購買力,使得依靠敘事的反彈變得脆弱易逝。 WEEX Crypto News, 2025-12-26 10:15:08 加密貨幣市場歷來是一個充滿波動的領域,常被各種敘事驅動著。政治動態、監管新聞、機構採用和周期性預期在波動時期尤為顯著。然而,這些敘事與現實市場運行之間的真實關聯是什麼呢? 以敘事驅動的反彈:昙花一現? 史上看到的許多價格波動似乎都是敘事驅動的結果。例如,在2024年的美國總統大選期間,政治事件的演變尤其能夠快速影響比特幣價格。從2024年3月至10月,比特幣在50,000美元到74,000美元之間震盪,這期間多次出現看漲的新聞頭條。然而,隨著美國總統特朗普可能再次當選的消息逐漸被市場消化,形勢在第四季度發生了轉變。在11月4日大選結果揭曉前一週,由於市場風險降低,比特幣下跌了約8%。而在結果確認之後,比特幣價格在42天内反弹了56%,突破了100,000美元的关卡。 這一運動背後的主要推手是期貨合約未平倉合約的大幅增加,第四季度的未平倉合約幾乎翻倍,雖然在年內早些時候一直受到限制。然而,令人失望的是,即使創下新高,比特幣仍未能保持動力,現貨需求未能隨槓桿同步增加,致使市場一旦進入擁擠狀態便容易受挫。這表明敘事並非無關緊要,但更多是影響市場定位,而非資金承諾的主要因素。 ETF現貨流入的強勁需求 ETF現貨流入是敘事和數據真正匹配的少數推動力之一。2024年,美國的比特幣現貨ETF淨流入達到約350億美元,2025年緊接其後的大約是220億美元。這些流入與比特幣的價格走勢有著密切的關聯。 在2024年第一季度,有超過130億美元的流入與比特幣從42,000美元一路上漲至73,000美元相符。流入速度在第一季度後減慢,比特幣進入長期盤整階段,直到10月份。2024年底,隨近220億美元流入的重新出現,比特幣從70,000美元飆升至102,000美元。然而,這些ETF流入在市場下跌時會周期性地轉負,這表明它們不是最後的買家,而只是在流入保持穩定時才發揮作用。 流動性:市場的主導變數 當我們檢討價格走勢時,流動性,尤其是可動用資本量,是驅動價格變化的最明確因素之一。穩定幣的流入是衡量市場可動用資金量的重要指標。…

敘事與現實:比特幣和山寨幣價格背後的驅動因素

關鍵要點 比特幣在美國大選後的56%漲幅與期貨持倉量的快速增加一致,但弱勢的現貨追隨限制了該趨勢的持續時間。 當現貨ETF流入保持穩定時,比特幣上漲,但隨著流入減少或轉負時,上漲趨勢被擱置。 穩定幣交易所流入量下降50%,這削弱了以故事為主導的市場反彈力度,這使得反彈變得脆弱。 WEEX Crypto News, 2025-12-26 10:17:12 在比特幣和山寨幣投資市場中,對於價格波動的解釋通常來源於不同的敘事。這些敘事包含了政治發展、監管新聞、機構採納以及循環預期等。雖然這些因素影響著市場情緒和定位,但近年來,價格的持續性更多地受到可衡量的資本流動、流動性條件和鏈上行為的決定,而非僅僅依賴於頭條新聞。 故事驅動的市場:快速啟動但易消退 故事驅動市場經常充當催化劑,而非主要驅動力。政治事件,尤其是親加密貨幣的領導層變動,可激發比特幣行情的迅速調整。2024年美國大選周期就展示了這一點,當時比特幣長期在5萬到7.4萬美元之間震盪,但隨著市場對特朗普當選的期待增加,價格在選舉結果公佈前一周回調約8%,隨後迅速上漲56%,突破10萬美元。 然而,儘管創下新高,比特幣的動能仍然難以持續。現貨需求未能隨槓桿的上升而加速,導致市場在倉位過於擁擠時脆弱。這表明敘事並非不重要,而是它們更多地影響了市場定位而非資本承諾。 現貨ETF流入:需求化的指示燈 現貨比特幣ETF成為將敘事與現實資金流動結合的少數催化劑之一。2024年,美國現貨ETF淨流入約達到350億美元,2025年又約有220億美元的進帳。比特幣價格與這些流入情況有著密切的關聯,在2024年第一季度的130億美元流入使比特幣從4.2萬美元攀升到7.3萬美元。然而,隨著流入減少,比特幣進入長期盤整階段,直至10月。 此後,在2024年晚些時候,從10月至2025年1月,再次出現將近220億美元的流入,帶動價格從7萬美元攀升至10.2萬美元。然而,當ETF流入減少時,價格動能也衰退,說明ETF雖能將敘事轉化為可觀測需求,但只有當流入持續時才管用。 流動性:支配性的變數 流動性,尤其是可部署的資本,是價格行為的明確驅動因素之一。穩定幣交易所流入量是可用購買力的替代指標。當穩定幣流入增加時,市場能夠吸收供應並支持趨勢,反之當流入萎縮時,即使是由強大敘事驅動的反彈也會變得脆弱。…

超過 600 萬美元被盜:Trust Wallet 源碼遭攻擊,官方版本為何成為駭客後門?

IOSG 創始人:2025 年加密表現「糟糕」,但卻是新周期的起點

HashKey 獲得 2.5 億美元 新加密基金 IV 展現機構需求

關鍵要點 HashKey Capital 第四支加密基金首度募集 2.5 億美元,顯示機構投資者的強烈興趣。 該基金名為「HashKey Fintech Multi-Strategy Fund IV」,計畫最終規模達 5 億美元。 對比市場波動背景下,HashKey 採取多策略投資方式,專注於區塊鏈基礎設施等。 HashKey 作為亞洲領先的機構投資者,至今管理資產超過 10…

延長的加密貨幣ETF流出顯示機構脫離:Glassnode 分析

主要要點 自11月初以來,比特幣和以太坊ETF持續出現資金外流,表明機構投資者對加密貨幣市場的參與減少。 據Glassnode稱,這種流出趨勢顯示出市場流動性的普遍收縮。 BlackRock的比特幣信託儘管收益為負,仍在流量榜單上排名前列,這顯示出長期的潛力。 雖然存在出現的資金流出現象,但BlackRock的基金自成立以來已吸引了625億美元資金,這遠超其他比特幣ETF。 WEEX Crypto News, 2025-12-24 15:45:18 自11月初開始,比特幣和以太坊的ETF再度出現持續的資金外流,這一現象反映出機構投資者對加密貨幣市場的興趣減少。分析平台Glassnode指出,自11月起,美國現貨比特幣(BTC)和以太坊(ETH)ETF的30天簡單移動平均淨流量轉為負值,這一連串動向似乎標誌著機構資金分配者參與度減少及市場整體流動性的收縮。 這些ETF的資金流入往往滯後於現貨市場,現貨市場自10月中旬以來呈下滑趨勢。ETF一向被視為機構投資者情緒的風向標,雖然在今年的大部分時間裡正是市場的推動力,但隨著更廣泛市場的收縮,它的走勢卻轉向了看跌。 加密貨幣ETF賣壓回歸 根據Coinglass的數據,比特幣ETF的總資金流量在過去四個交易日內一直呈現紅色,這意味著淨流出。然而,在經歷了一周的小幅資金流入後,BlackRock的iShares比特幣信託(IBIT)則呈現不同的走勢。 本周二,根據Kobeissi信件的報告,加密貨幣基金上周共記錄了9.52億美元的資金流出。在過去的十周中,投資者已經有六周將資金撤出。儘管面臨這種流出現象,行業領頭的BlackRock基金自成立以來仍吸引了625億美元的資金流入,遠遠超過所有其他現貨比特幣ETF。 這一情況顯示,即使是在不利的市場環境中,BlackRock的旗艦比特幣基金仍然能吸引大量資金,甚至超過了SPDR黃金信託基金(GLD),後者收益達到了64%。 IBIT流量超越黃金 Bloomberg的ETF分析師Eric…

Amplify ETF 新推穩定幣與代幣化交易基金

關鍵要點 Amplify 推出兩款新交易所交易基金(ETF),分別專注於穩定幣技術與代幣化技術。 全美與歐洲的法規發展正在支持穩定幣成為數字金融的合規核心。 這些ETF追蹤生成穩定幣和代幣化業務收入的公司,包含Visa, Circle, Mastercard 等知名企業。 代幣化基金涉及許多大型金融機構,如BlackRock 和 JPMorgan,它們積極進軍代幣化領域以數字化傳統金融服務。 WEEX Crypto News, 2025-12-24 15:47:19 在這個數字金融快速變革的時代,Amplify 推出了兩款嶄新的交易所交易基金(ETF),分別聚焦於穩定幣技術和代幣化技術。這些基金於紐約證券交易所Arca分享上線,旨在捕捉在穩定幣和代幣化領域蓬勃發展的商機。關於這兩個新產品,我們深入探討了其涵蓋的公司、法規背景及未來的發展潛力。…

收費昂貴數十倍卻無法贏過市場表現,頂級避險基金究竟在賣什麼?

CFTC 迎來新主席,加密監管的風往哪邊吹?

收錄Polymarket前哨站,Coinbase強勢進軍預測市場

2025年資產複盤:為何比特幣會大幅跑輸黃金和美股?

# 比特幣市場風險放緩與未來趨勢

Key Takeaways 自10月中旬以來,比特幣市場情緒趨於謹慎,交易員推測市場可能在2026年依然承壓。 近期比特幣面臨波動率降低及風險偏好不足的挑戰,但市場倉位結構已出現變化。 歷史表明年底交易通常更加保守,但新年伊始資金配置和風險預算可能會加速變化。 下跌動能邊際放緩,但比特幣上行仍需新的推動因素。 投資者需密切關注比特幣期權到期的行權價分布,這是市場壓力與潛在機會的重要指標。 WEEX Crypto News, 26 December 2025 比特幣市場現狀 Matrixport 最新的周度報告指出,比特幣自今年10月中旬以來一直承受著市場回落的壓力。市場情緒已顯著轉為謹慎,這一趨勢使得交易員們開始預測在2026年,比特幣市場可能仍然處於承壓狀態。這一情形下,交易員普遍開始關注「四年周期」的提法,研究歷史模式以預測未來可能的發展走向。 技術和市場動態 儘管市場承壓,但從衍生品、ETF和其他關鍵技術指標來看,倉位結構正在發生微妙的變化。報告強調了歷史上年末時期市場通常更加保守,而隨著新年的開始,資本重新配置和風險預算恢復,市場情緒可能會快速反轉。…

以太坊價格趨勢:市場流動性減少,巨鯨持續加倉引發潛在上漲

Key Takeaways 近期以太坊價格在2800美元至3000美元之間震盪不已,陷入典型的“無交易區”。 假日期間市場流動性減少導致交易活躍度下降,但以太坊巨鯨悄然增加持倉。 日成交量較月均水平下降逾20%,短期波動率處於低位。 鯨魚地址在過去一週增持約22萬枚ETH,顯示對其長期價值的認可。 市場參與度恢復及價格站穩3000美元關口或將決定未來走勢。 WEEX Crypto News, 26 December 2025 以太坊價格波動與巨鯨活動背景 近期,以太坊(Ethereum,ETH)價格呈現橫盤整理態勢,主要在2800美元至3000美元之間波動,形成所謂的“無交易區”。這種情況主要受到假日期間市場流動性減少的影響,使得短線交易活躍度降低。然而,在此背景下,以太坊的巨鯨似乎對未來市場持樂觀態度,正悄然增加持倉,為後市經濟走向設下潛在伏筆。 鯨魚持倉增加的意義 根據鏈上數據顯示,過去一週內,持有1萬至10萬枚ETH的大額地址累計增持了約22萬枚ETH,總體持倉量明顯上升。這些大額地址通常以中長期配置為主,表明他們對以太坊長期價值的認可。這些巨鯨的行為在低波動率的市場中顯得尤為重要,預示著市場信心得到一定程度的支持。 市場情緒及短期價格走向…

聯儲局2026年第一季度展望:比特幣和加密市場的潛在影響

關鍵要點 聯儲局暫停利率降息可能對加密貨幣市場施壓,但“隱形量化寬鬆”或許能緩解下行風險。 流動性比降息更加重要,將在2026年第一季度塑造比特幣和以太坊的走向。 若持續通脹壓力,BTC或跌至70,000美元,ETH可能降至2,400美元。 “隱形量化寬鬆”策略可能在沒有激進降息的情況下穩定加密價格。 比特幣價格可能上升到92,000至98,000美元,以太坊或能推升至3,600美元。 WEEX Crypto News, 2025-12-26 10:06:42 隨著美國聯邦儲備系統在2025年內三度降息,主要是在最後一季,失業率上升及通脹顯露明顯緩和跡象。然而,加密貨幣市場反應却出人意料,並未因寬鬆政策而上揚,相反,比特幣、以太坊及主要替代幣銷售疲軟,總市值較10月的歷史高位縮減超過1.45萬億美元。本篇將深入分析央行政策至2026年三月的可能走勢,及其對整體加密市場的潛在影響。 聯儲局暫停降息可能導致比特幣、以太坊進一步下跌 儘管聯儲局連續三次下調0.25%的利率,多數官員包括紐約聯邦儲備銀行總裁約翰·威廉姆斯強調通脹和數據依賴風險,未提供進一步寬鬆的明確信號。威廉姆斯於12月19日表示:「我個人不急於立即在貨幣政策上採取進一步行動,因為我認為我們已作出的降息非常有效。」他補充說:「我希望看到通脹降至2%而不對勞動市場造成不必要的損害,這是一個平衡的行為。」 在這個背景下,11月的消費者物價指數(CPI)達到2.63%或提高2026年第一季度進一步降息的可能性。然而,美國政府的歷史性停擺干擾了勞工統計局的數據收集。一些經濟學家如羅賓·布魯克斯擔心這可能扭曲了11月的年通脹讀數。這種不確定性解釋了為何加密市場在過去幾個月未因降息消息而反彈。 BTSE交易所的首席運營官Jeff Mei指出,如果聯儲局在2026年第一季度保持利率不變,比特幣價格可能跌至70,000美元,以太坊價格則可能低至2,400美元。 聯儲局的“隱形量化寬鬆”可能穩定加密價格…

加密衍生品交易量達到86萬億美元,幣安佔據市場30%份額

重要提示 2025年,加密衍生品交易量驚人增加至86萬億美元,平均每日交易額達到2650億美元。 幣安在全球衍生品市場中佔據近30%的份額,其年度交易量達到25.09萬億美元。 市場從零售牽引型模式轉向以機構避險和ETF為主的複雜衍生品結構。 2025年,全球加密衍生品未平倉合約利息達到2359億美元的歷史高點,顯示市場波動和杠桿效應的增加。 在10月,因美國新政策引發市場恐慌,強制清算激增達到190億美元,揭示了市場風險及其脆弱性。 WEEX Crypto News, 2025-12-26 10:06:42 全球加密衍生品市場概況 2025年,全球加密衍生品市場以驚人的速度增長,年度交易總額達到了86萬億美元,這意味著每日的交易額達到平均2650億美元。在這個充滿挑戰與機遇的市場中,幣安無疑成為了領頭羊,佔據了全球29.3%的市場份額,其交易量達到25.09萬億美元。其餘的市場份額被OKX、Bybit和Bitget等主要交易平台瓜分,這些平台的年交易量在8.2萬億至10.8萬億美元之間。這四家交易所共同佔據了全球市場份額的62.3%。 隨著加密貨幣市場的演進,不同類型的衍生品層出不窮,市場模式也從以往由高杠桿驅動的零售市場轉向更為精細的組合,包括機構避險、基差交易和ETF基金的引入。這一轉變不僅重塑了市場格局,還引入了更深層次的杠桿鏈條和風險管理挑戰。 市場模式的巨變 衍生品市場的複雜化在2025年達到了一個新的高度。CoinGlass的報告指出,這一轉變不僅僅是形式上的,它還伴隨著機構進入的加速,特別是在Chicago Mercantile Exchange…

加密市場情緒維持極度恐懼14天

關鍵要點 Crypto Fear & Greed Index自12月13日以來已連續14天保持在「極度恐懼」區間。 市場擔憂美聯儲可能在2026年第一季度暫停降息。 比特幣價格距離其歷史高點下跌近30%。 加密市場搜索量大幅減少,零售投資者情緒消沉。 WEEX Crypto News, 2025-12-26 10:10:42 近來,加密貨幣市場陷入了一種持續的恐懼狀態。Crypto Fear & Greed…

與現實對比的敘事:究竟是什麼推動比特幣和其他加密貨幣價格?

關鍵要點 在美國選舉後,比特幣價格上漲了 56%,與期貨未平倉合約的迅速增加一致,但由於現貨交易未能持續,漲勢短暫。 當現貨ETF流入持續時,比特幣價格上升,而流入放緩或轉為負值時,市場逐漸停滯,顯示出ETF需求的敏感性而非市場支撐作用。 穩定幣進入交易所的流量下降了50%,削弱了買入力量,使得依賴敘事驅動的漲勢變得脆弱。 WEEX Crypto News, 2025-12-26 10:12:44 敘事驅動的行情:快速興起與迅速消退 在加密貨幣市場中,政治事件,特別是支持加密貨幣的領導人變化,會引發比特幣的快速重新定價。在2024年的美國選舉周期中,我們看到了這一現象的明顯例子:雖然布滿利好新聞,比特幣仍在50,000美元至74,000美元之間波動。一切在第四季度發生了轉變,因為美國總統特朗普可能的當選被納入價格考量。在11月4日選舉結果前的一周,比特幣價格回調了大約8%,其後在確認消息後,比特幣在42天內飆升56%,突破了100,000美元。 這一運動與期貨市場倉位的急劇擴張同時發生,第四季度的未平倉合約幾乎翻倍,之前的數月一直被限制。然而,新高的建立未能持續,現貨需求未能隨著槓桿的增長而加速,使得市場在倉位擁擠後易於受損。這並不意味著敘事無關,而是它們主要影響倉位,而非資本承諾。 現貨ETF流量突顯強勁需求 現貨比特幣ETF成為少數幾個敘事與數據一致的催化劑之一。美國現貨ETF在2024年錄得約350億美元的淨流入,隨後在2025年錄得約220億美元的流入。比特幣價格密切追蹤這些流量。在2024年第一季度,超過130億美元的流入伴隨著比特幣從42,000美元上漲至73,000美元。隨著第一季度結束後流入的放緩,比特幣進入了漫長的盤整期直至10月。這一關係在2024年年底再次出現,從10月到次年1月的期間,幾乎220億美元的流入推動價格從70,000美元上升至102,000美元。 然而,在價格下跌時,ETF流量不時轉為負值,顯示它們並非最終的買家。這表明現貨ETF之所以重要,是因為它們將敘事轉化為可測量的需求,但僅在流入持續時有效。流入減緩時,價格動能亦隨之消退。 流動性仍為主導變量 流動性,特別是可部署資本,是價格行為的明顯驅動因素之一。穩定幣在交易所的流入量是可用買入力量的代理指標。當穩定幣流入增加時,市場能吸納供應並維持趨勢,如同在2024年第四季度至2025年第一季度所見。當流入收縮時,漲勢便顯得脆弱。…