شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

تدفقات صناديق الاستثمار المتداولة للعملات الرقمية: هل لا تزال بلاك روك وجهات الإصدار الأخرى تجني الأرباح؟

عنوان المقال الأصلي: When Wrappers Run Red

كاتب المقال الأصلي: Prathik Desai, Token Dispatch

ترجمة المقال الأصلي: Luffy, Foresight News

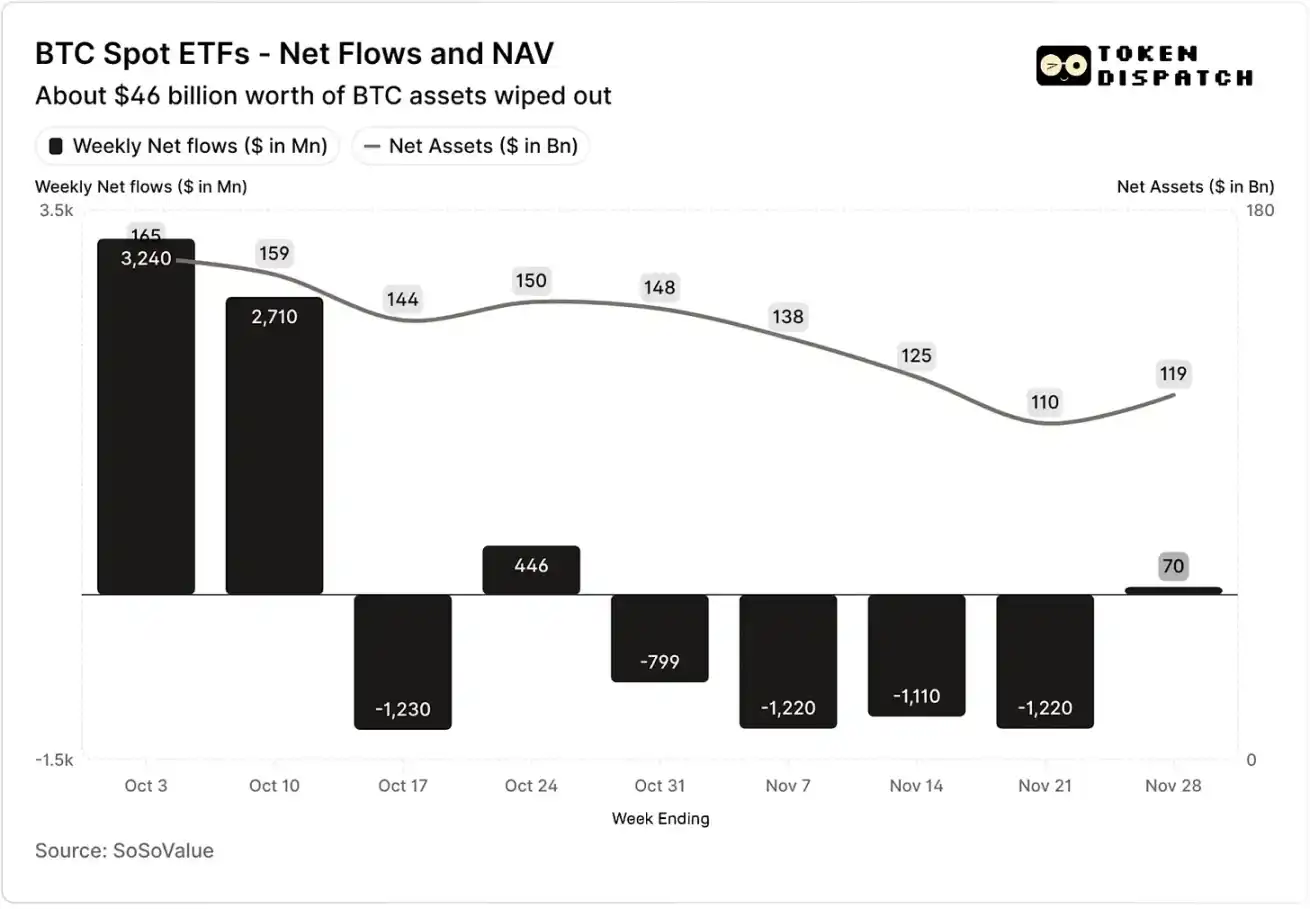

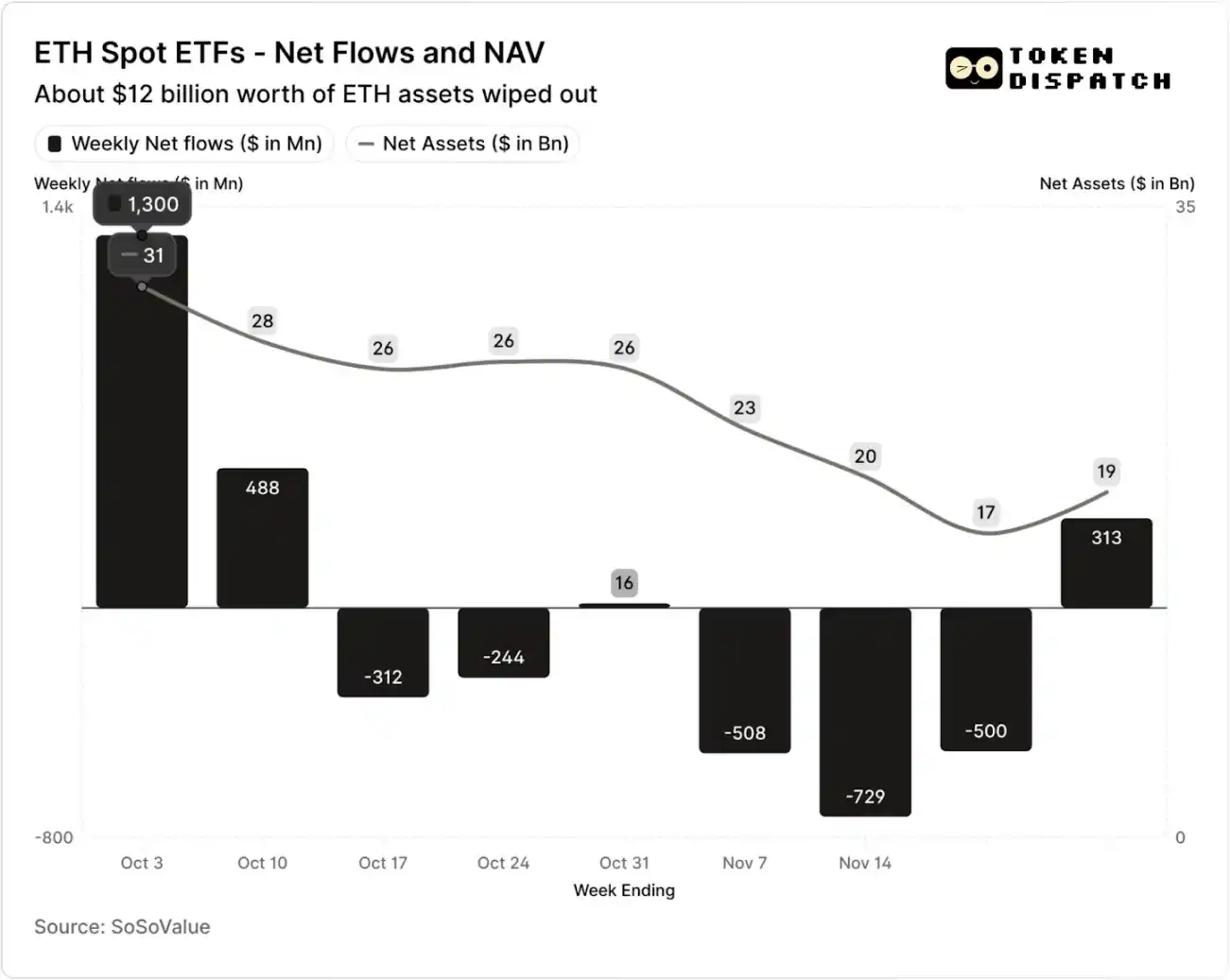

خلال الأسبوعين الأولين من أكتوبر 2025، شهدت صناديق الاستثمار المتداولة (ETF) الفورية للبيتكوين تدفقات داخلة بقيمة 32 مليار دولار و27 مليار دولار، مسجلة أرقاماً قياسية لأعلى وخامس أعلى تدفقات صافية أسبوعية في عام 2025.

قبل ذلك، كانت صناديق البيتكوين في طريقها لتحقيق إنجاز "عدم وجود أسبوع تدفقات خارجة متتالي" في النصف الثاني من عام 2025.

ومع ذلك، حدثت أخطر واقعة تصفية للعملات الرقمية في التاريخ بشكل غير متوقع. هذا الحدث، الذي أدى إلى تبخر أصول بقيمة 190 مليار دولار، لا يزال يطارد سوق العملات الرقمية.

تدفقات الأموال الصافية وصافي قيمة أصول صناديق البيتكوين الفورية في أكتوبر ونوفمبر

تدفقات الأموال الصافية وصافي قيمة أصول صناديق الإيثريوم الفورية في أكتوبر ونوفمبر

ومع ذلك، في الأسابيع السبعة التي تلت واقعة التصفية، شهدت صناديق البيتكوين والإيثريوم تدفقات خارجة على مدار خمسة أسابيع، بإجمالي تجاوز 50 مليار دولار و20 مليار دولار على التوالي.

بحلول الأسبوع المنتهي في 21 نوفمبر، انخفض صافي قيمة الأصول (NAV) التي تديرها جهة إصدار صندوق البيتكوين من حوالي 1.645 تريليون دولار إلى 1.101 تريليون دولار، بينما انخفض صافي قيمة أصول صندوق الإيثريوم إلى النصف تقريباً، من 306 مليار دولار إلى 169 مليار دولار. كان هذا الانخفاض جزئياً بسبب انخفاض سعر البيتكوين والإيثريوم نفسهما، بالإضافة إلى استرداد بعض التوكنز. في أقل من شهرين، تبخر حوالي ثلث صافي قيمة الأصول المجمعة لصناديق البيتكوين والإيثريوم.

لا يعكس التراجع في تدفقات الأموال مشاعر المستثمرين فحسب، بل يؤثر أيضاً بشكل مباشر على دخل الرسوم لجهات إصدار الصناديق.

تعد صناديق البيتكوين والإيثريوم الفورية "مطابع أموال" لمؤسسات مثل بلاك روك، فيديليتي، غرايسكيل، بيتوايز، إلخ. تفرض كل جهة رسوماً بناءً على الأصول الخاضعة للإدارة، وعادة ما يتم التعبير عنها كمعدل رسوم سنوي ولكن يتم استحقاقها فعلياً بناءً على صافي قيمة الأصول اليومية.

كل يوم، ستقوم صناديق الائتمان التي تحتفظ بأسهم البيتكوين أو الإيثريوم ببيع جزء من ممتلكاتها لتغطية رسوم المعاملات ونفقات التشغيل الأخرى. بالنسبة لجهة الإصدار، هذا يعني أن إيراداتها السنوية تساوي تقريباً الأصول الخاضعة للإدارة (AUM) مضروبة في معدل الرسوم؛ وبالنسبة للمالكين، يؤدي هذا إلى تخفيف تدريجي لكمية التوكنز المحتفظ بها بمرور الوقت.

يتراوح نطاق معدل الرسوم لجهات إصدار الصناديق بين 0.15% و2.50%.

لا يؤدي الاسترداد أو التدفقات الخارجة للأموال بحد ذاتها إلى ربح أو خسارة مباشرة لجهة الإصدار، لكن التدفقات الخارجة تسبب انخفاضاً في حجم الأصول التي تديرها جهة الإصدار في النهاية، وبالتالي تقلل من قاعدة الأصول التي يمكن تحصيل الرسوم منها.

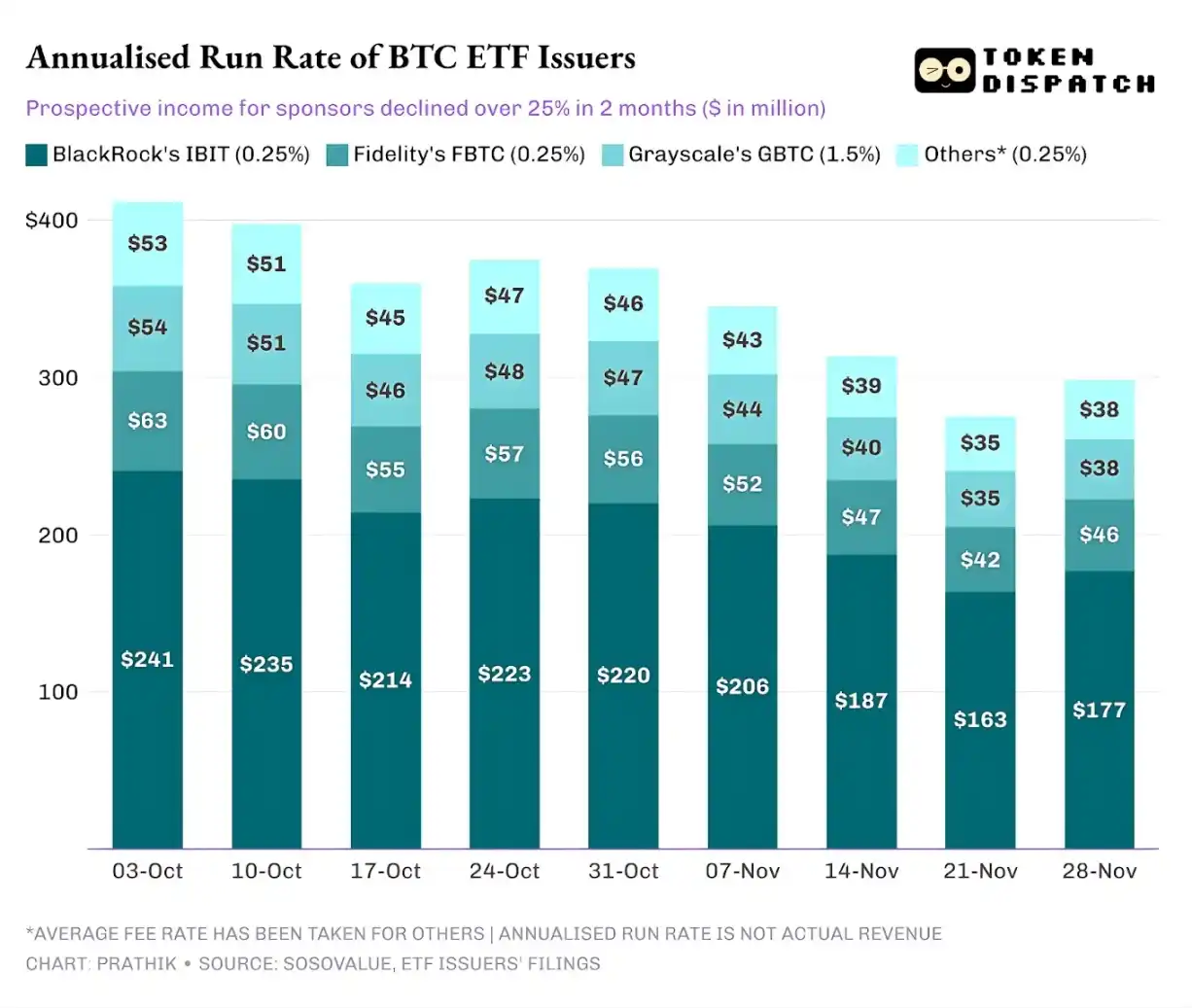

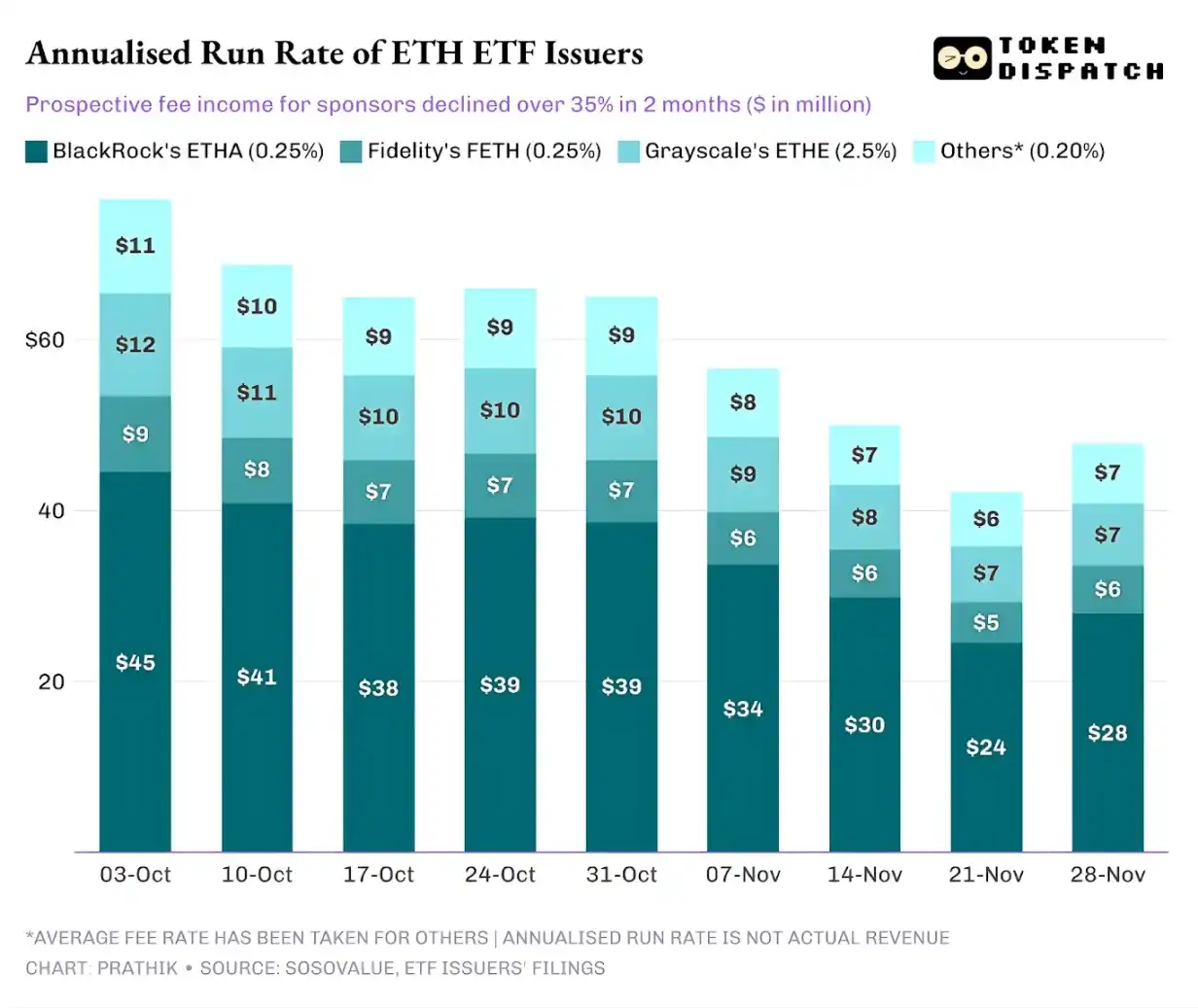

في 3 أكتوبر، بلغ إجمالي الأصول الخاضعة للإدارة من قبل جهات إصدار صناديق البيتكوين والإيثريوم 195 مليار دولار، وبالنظر إلى مستويات الرسوم المذكورة أعلاه، كان حجم مجمع الرسوم الخاص بهم كبيراً. ومع ذلك، بحلول 21 نوفمبر، كان حجم الأصول المتبقية لهذه المنتجات حوالي 127 مليار دولار فقط.

إذا قمنا بحساب دخل الرسوم السنوي بناءً على الأصول الخاضعة للإدارة في عطلة نهاية الأسبوع، فقد انخفض الدخل المحتمل لصناديق البيتكوين بأكثر من 25% خلال الشهرين الماضيين؛ وقد تأثرت جهات إصدار صناديق الإيثريوم بشكل أكبر، مع انخفاض بنسبة 35% في الإيرادات السنوية على مدار الأسابيع التسعة الماضية.

كلما زاد حجم الإصدار، كان السقوط أصعب

من منظور جهة إصدار واحدة، هناك ثلاثة اتجاهات مختلفة قليلاً وراء تدفق الأموال.

بالنسبة لشركة بلاك روك، تتضمن خصائص أعمالها مزيجاً من "اقتصاديات الحجم" و"التقلبات الدورية". أصبحت صناديقها IBIT و ETHA الخيارات الافتراضية للمستثمرين الرئيسيين لتخصيص البيتكوين والإيثريوم من خلال قناة الصناديق المتداولة. وقد سمح هذا لأكبر مؤسسة لإدارة الأصول في العالم بفرض رسوم بنسبة 0.25% بناءً على قاعدة أصولها الكبيرة، خاصة عندما وصل حجم الأصول إلى رقم قياسي في أوائل أكتوبر، كانت المكاسب كبيرة. ومع ذلك، هذا يعني أيضاً أنه عندما قرر كبار المالكين تقليل المخاطر في نوفمبر، أصبحت IBIT و ETHA أهداف البيع الأكثر مباشرة.

البيانات كافية لدعم ذلك: شهدت صناديق البيتكوين والإيثريوم التابعة لبلاك روك انخفاضاً في دخل الرسوم السنوي بنسبة 28% و38%، متجاوزة متوسط انخفاض الصناعة البالغ 25% و35%.

وضع فانغارد مشابه لوضع بلاك روك، ولكن على نطاق أصغر نسبياً. اتبعت صناديقها FBTC و FETH أيضاً إيقاع "التدفق الداخل أولاً، ثم التدفق الخارج لاحقاً"، حيث تم استبدال حماس السوق في أكتوبر في النهاية بتدفقات خارجة في نوفمبر.

قصة غرايسكيل تتعلق أكثر بـ "قضايا الإرث التاريخي". في وقت من الأوقات، كانت GBTC و ETHE القنوات الوحيدة ذات الحجم الكبير للعديد من المستثمرين الأمريكيين لتخصيص البيتكوين والإيثريوم من خلال حسابات الوساطة. ومع ذلك، مع قيادة مؤسسات مثل بلاك روك وفانغارد للسوق، لم يعد وضع الاحتكار لغرايسكيل موجوداً. ومما زاد الطين بلة، أن هيكل الرسوم المرتفع لمنتجاتها المبكرة أدى إلى ضغوط تدفق خارجة مستمرة على مدى العامين الماضيين.

أكد أداء السوق في أكتوبر ونوفمبر هذا الاتجاه لدى المستثمرين: عندما يكون السوق صاعداً، ستنتقل الأموال إلى منتجات ذات رسوم أقل؛ وعندما يضعف السوق، سيتم تقليل المراكز بشكل كبير.

كانت منتجات العملات الرقمية المبكرة لغرايسكيل ذات معدل رسوم أقل بـ 6-10 مرات من الصناديق منخفضة التكلفة. على الرغم من أن معدل الرسوم المرتفع يمكن أن يعزز أرقام الإيرادات، إلا أن التكلفة المرتفعة ستؤدي باستمرار إلى إبعاد المستثمرين، مما يقلل الأصول الخاضعة للإدارة التي تولد دخل الرسوم. غالباً ما تكون الأموال المحتفظ بها مقيدة بتكاليف احتكاكية مثل الضرائب، وتفويضات الاستثمار، والعمليات التشغيلية، بدلاً من نبعها من خيارات المستثمرين النشطة؛ وكل تدفق خارج يذكر السوق: بمجرد ظهور خيار متفوق، سيتخلى المزيد من المالكين عن المنتجات ذات الرسوم المرتفعة.

تكشف بيانات الصناديق هذه عن العديد من السمات الرئيسية لعملية إضفاء الطابع المؤسسي على العملات الرقمية الحالية.

يُظهر سوق الصناديق الفورية في أكتوبر ونوفمبر أن أعمال إدارة صناديق العملات الرقمية دورية مثل سوق الأصول الأساسية. عندما ترتفع أسعار الأصول وتكون معنويات السوق إيجابية، ستؤدي التدفقات الداخلة إلى زيادة إيرادات الرسوم؛ ومع ذلك، بمجرد تغير البيئة الكلية، ستخرج الأموال بسرعة.

على الرغم من أن مؤسسات الإصدار الكبيرة قد أنشأت "قنوات رسوم" فعالة على أصول البيتكوين والإيثريوم، إلا أن التقلبات في أكتوبر ونوفمبر تثبت أن هذه القنوات عرضة أيضاً لتأثيرات دورة السوق. بالنسبة لجهات الإصدار، القضية الأساسية هي كيفية الاحتفاظ بالأصول في مواجهة صدمة سوق جديدة، وتجنب التقلبات الكبيرة في إيرادات الرسوم بعد تغيرات الاتجاه الكلي.

على الرغم من أن جهات الإصدار لا يمكنها منع المستثمرين من استرداد الأسهم في حالة البيع المكثف، إلا أن المنتجات المدرة للدخل يمكنها إلى حد ما تخفيف مخاطر الجانب السلبي.

يمكن لصناديق خيارات الشراء المغطاة (Covered Call) أن توفر للمستثمرين دخل علاوة (ملاحظة: خيار الشراء المغطى هو استراتيجية تداول خيارات حيث يحتفظ المستثمر بالأصل الأساسي بينما يبيع في نفس الوقت عدداً متساوياً من عقود خيارات الشراء. من خلال جمع العلاوة، تهدف هذه الاستراتيجية إلى تعزيز عوائد المحفظة أو التحوط من بعض المخاطر)، مما يعوض بعض انخفاضات أسعار الأصول الأساسية؛ المنتجات المضمونة هي أيضاً اتجاه قابل للتطبيق. ومع ذلك، تحتاج هذه المنتجات إلى الخضوع للمراجعة التنظيمية قبل طرحها رسمياً في السوق.

قد يعجبك أيضاً

يصعد نافال شخصياً إلى المنصة: الصدام التاريخي بين عامة الناس ورأس المال الاستثماري

a16z Crypto: 9 رسوم بيانية لفهم اتجاهات تطور العملات المستقرة

رد على كتاب يانغ هايبو «نهاية العملات المشفرة»

هل يمكن لمجفف شعر أن يدر 34,000 دولار؟ تفسير مفارقة الانعكاسية في أسواق التنبؤ

مؤسس 6MV: في عام 2026، وصلت "نقطة التحول التاريخية" للاستثمار في العملات المشفرة

شركة «أبراكساس كابيتال» تصك 2.89 مليار دولار من عملة USDT: زيادة في السيولة أم مجرد المزيد من عمليات المراجحة في العملات المستقرة؟

تلقت شركة «أبراكساس كابيتال» للتو 2.89 مليار دولار من عملة USDT المُصدرة حديثًا من شركة «تيثر». هل يُعد هذا ضخًا إيجابيًا للسيولة في أسواق العملات المشفرة، أم أنه مجرد عمل روتيني بالنسبة لعملاق المراجحة في مجال العملات المستقرة؟ نقوم بتحليل البيانات والتأثير المحتمل على البيتكوين والعملات الرقمية البديلة والتمويل اللامركزي (DeFi).

قال أحد المستثمرين في مجال رأس المال المخاطر من عالم العملات المشفرة إن الذكاء الاصطناعي مبالغ فيه للغاية، وهم محافظون جداً.

التاريخ التطوري لخوارزميات التعاقد: عقد من العقود الآجلة، والستار لم يُسدل بعد

أخبار صناديق الاستثمار المتداولة في البيتكوين اليوم: تدفقات بقيمة 2.1 مليار دولار تشير إلى طلب مؤسسي قوي على البيتكوين

سجلت أخبار صناديق الاستثمار المتداولة في البيتكوين تدفقات مالية بقيمة 2.1 مليار دولار على مدار 8 أيام متتالية، في واحدة من أقوى موجات التراكم التي شهدتها الفترة الأخيرة. إليكم ما تعنيه آخر أخبار صناديق الاستثمار المتداولة في البيتكوين بالنسبة لسعر البيتكوين، وما إذا كان اختراق حاجز الـ80 ألف دولار هو الخطوة التالية.

بعد طرده من PayPal، يسعى ماسك إلى العودة إلى سوق العملات المشفرة

مايكل سايلور: انتهى الشتاء – هل هو على حق؟ 5 نقاط بيانات رئيسية (2026)

غرّد مايكل سايلور أمس قائلاً: "انتهى الشتاء". إنها قصيرة. إنه أمر جريء. وقد أثار هذا الأمر نقاشاً واسعاً في عالم العملات الرقمية.

لكن هل هو على حق؟ أم أن هذا مجرد رئيس تنفيذي آخر يملأ حقائبه؟

دعونا نلقي نظرة على البيانات. لنكن محايدين. دعونا نرى ما إذا كان الجليد قد ذاب بالفعل.

تطبيق WEEX Bubbles الآن مباشر يعرض سوق العملات المشفرة بنظرة سريعة

تطبيق WEEX Bubbles هو تطبيق مستقل مصمم لمساعدة المستخدمين على فهم تحركات سوق العملات المشفرة المعقدة بسرعة من خلال تصور فقاعات بديهي.

سانديب، أحد مؤسسي Polygon: كتابة بعد انفجار سلسلة جسر السلسلة

ترقية رئيسية على الويب: 10+ أنماط مخططات متقدمة لرؤى أعمق في السوق

لتقديم أدوات تحليل أكثر قوة واحترافية، قامت WEEX بإطلاق ترقية رئيسية لمخططات التداول على الويب - الآن تدعم ما يصل إلى 14 نمطًا متقدمًا للمخططات.

تقرير الصباح | شركة إيثير تفوز بعقد مؤسسي بقيمة 260 مليون دولار مع شركة أكس كومبيوت؛ شركة نيو فاير تكنولوجي تستحوذ على فريق التداول التابع لمجموعة أفينير؛ شركة كالشي تتجاوز حجم التداول في بولي ماركت

هل سيخفض بنك الاحتياطي الفيدرالي أسعار الفائدة مرة أخرى؟ بيانات الليلة حاسمة

تواجه الأسواق المالية تذبذبات كبيرة في توقعات تخفيض بنك الاحتياطي الفيدرالي للفائدة، وسط نزاعات جيوسياسية وارتفاع معدلات التضخم.…

تحليل سعر عملة كاردانو ADA بعد ارتفاع حجم التداول بنسبة 48٪: هل هناك تعافي قريب؟

سعر عملة كاردانو ADA مستقر عند مستوى 0.24 دولار ويرتفع في آخر 24 ساعة بنسبة 1.17٪، مما يشير…

هبوط الذهب المرمز على سولانا: هل سيكون تحسين الطبقة الثانية للبيتكوين هو التالي لتعزيز الأصول الحقيقية؟

قامت OCBC Singapore بطرح GOLDX بالمازة الذهبية عبر سلاسل سولانا وإيثريوم. ارتفعت حجم التداول للذهب المرمز على سولانا…

يصعد نافال شخصياً إلى المنصة: الصدام التاريخي بين عامة الناس ورأس المال الاستثماري

a16z Crypto: 9 رسوم بيانية لفهم اتجاهات تطور العملات المستقرة

رد على كتاب يانغ هايبو «نهاية العملات المشفرة»

هل يمكن لمجفف شعر أن يدر 34,000 دولار؟ تفسير مفارقة الانعكاسية في أسواق التنبؤ

مؤسس 6MV: في عام 2026، وصلت "نقطة التحول التاريخية" للاستثمار في العملات المشفرة

شركة «أبراكساس كابيتال» تصك 2.89 مليار دولار من عملة USDT: زيادة في السيولة أم مجرد المزيد من عمليات المراجحة في العملات المستقرة؟

تلقت شركة «أبراكساس كابيتال» للتو 2.89 مليار دولار من عملة USDT المُصدرة حديثًا من شركة «تيثر». هل يُعد هذا ضخًا إيجابيًا للسيولة في أسواق العملات المشفرة، أم أنه مجرد عمل روتيني بالنسبة لعملاق المراجحة في مجال العملات المستقرة؟ نقوم بتحليل البيانات والتأثير المحتمل على البيتكوين والعملات الرقمية البديلة والتمويل اللامركزي (DeFi).