- Krypto kaufen

- Märkte

- Futures

- Spot

- Copy-Trade

WE-Launch

WE-Launch

Visa Stablecoin Integration: Der vollständige Überblick für 2025

Key Takeaways

Kostenersparnis bis zu 90%: Internationale Zahlungen kosten mit USDC weniger als $0,50 statt traditioneller $6,49 pro Transaktion.

Abwicklung in Sekunden statt Tagen: Visa verarbeitet Stablecoin-Transaktionen in unter 2 Sekunden, während SWIFT-Transfers 2–5 Arbeitstage benötigen.

Regulatorische Klarheit 2025: Der GENIUS Act in den USA und MiCA in Europa schaffen erstmals einen rechtssicheren Rahmen für Enterprise-Stablecoins.

Globales Ökosystem: Über 130 Stablecoin-verknüpfte Kartenprogramme in 40+ Ländern mit Partnerschaften wie Circle und Aquanow.

Diverse Anwendungsfälle: Von Cross-Border-Zahlungen über Freelancer-Gehalt bis zu Treasury-Management und Überweisungen aus dem Ausland.

Einleitung

Stellen Sie sich vor: Ein Unternehmen in Berlin sendet innerhalb von Sekunden $100.000 an eine Fabrik in Singapur – ohne Banken-Umwege, ohne mehrtägige Wartezeiten, ohne versteckte Gebühren.

Das ist keine Science-Fiction mehr – das ist die Realität von Visa Stablecoin Integration.

Visa, das weltweit größte Zahlungsnetzwerk, hat erkannt, dass die Zukunft des Geldes in Stablecoins wie USDC liegt. Die Zahlen sprechen für sich: Visa verarbeitet bereits über $140 Milliarden jährlich in Stablecoin-Transaktionen, mit Abwicklungsvolumen von $2,5+ Milliarden annualisiert.

Aber wie funktioniert das eigentlich? Und vor allem: Wie können Unternehmen, Treasurer und Payment-Manager von dieser Revolution profitieren?

In diesem Leitfaden zeigen wir Ihnen genau das – mit konkreten Daten, praktischen Anleitungen und echten Business-Use-Cases.

Was ist die Visa Stablecoin Integration?

Visa Stablecoin Integration ist die Kombination aus Visas globaler Zahlungsinfrastruktur und digitalen, wertstabilen Währungen (Stablecoins) wie USDC. Sie ermöglicht Unternehmen, Zahlungen direkt über die Blockchain zu senden – schneller, transparenter und kostengünstiger als traditionelle Bankenkanäle.

Im Gegensatz zu klassischen Kreditkarten-Transaktionen findet kein Intermediär-Prozess statt. Das Geld bewegt sich direkt von Wallet zu Wallet, während Visa die Compliance, Sicherheit und Abwicklung-Logik bereitstellt.

Wie Visa Stablecoins nutzt

Visas Stablecoin-Strategie basiert auf vier Säulen:

- Abwicklung – Abwicklung von Zahlungen zwischen Finanzinstitutionen

- Issuance – Emission von Bank-eigenen Stablecoins via VTAP

- Cross-Border Payments – Grenzüberschreitende Zahlungen in Echtzeit

- Platform – VTAP (Visa Tokenized Asset Platform) für Banken

Diese Struktur bedeutet, dass Visa nicht selbst Stablecoins emittiert, sondern als Abwicklung-Layer fungiert – ähnlich wie SWIFT, aber mit Blockchain-Geschwindigkeit.

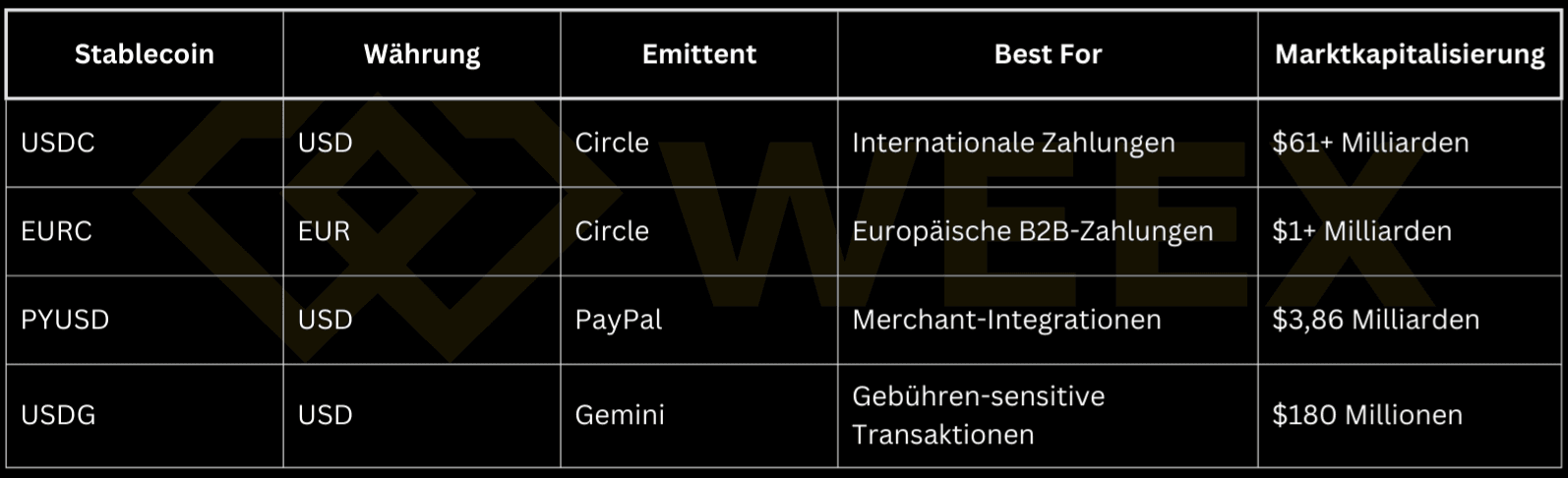

Die Rolle von USDC und anderen Stablecoins

Circle, das Unternehmen hinter dem USDC, arbeitet eng mit Visa zusammen. USDC ist der am weitesten regulierte Stablecoin und wird 1:1 durch US-Dollar gedeckt. Das macht ihn zum bevorzugten Partner für Visas Enterprise-Lösungen.

Daneben unterstützt Visa auch:

- EURC – Euros-Stablecoin für europäische Zahlungen

- PYUSD – PayPals Stablecoin

- USDG – Gebühren-effiziente Alternative

Die Wahl des Stablecoins hängt von der geografischen Region, der Währung und den Compliance-Anforderungen ab.

Warum Stablecoins für Unternehmen wichtig sind

Kostenersparnis bei internationalen Zahlungen

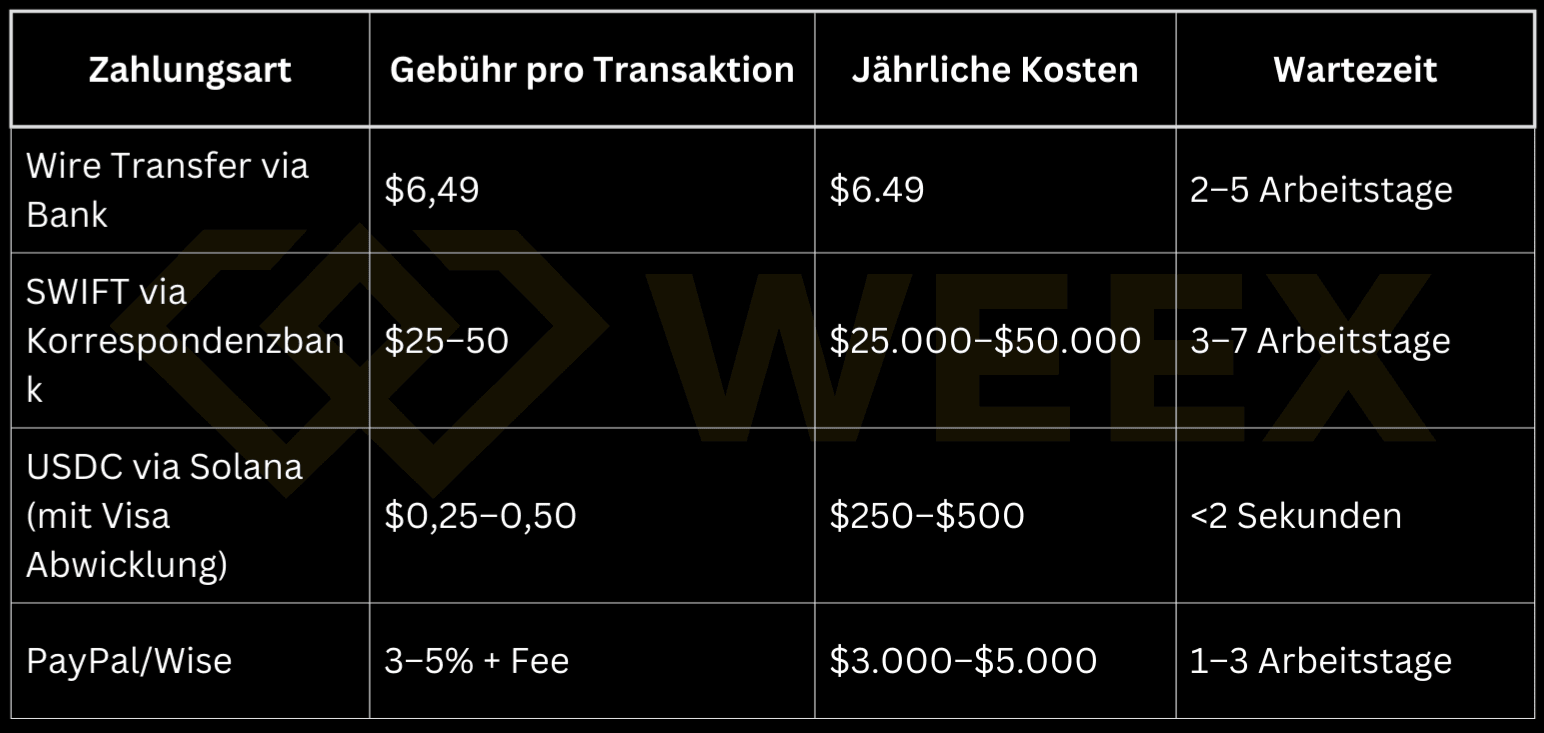

Traditionelle internationale Zahlungen sind teuer. Ein Unternehmen, das regelmäßig Lieferanten in Asien oder Afrika zahlt, kann bis zu $50 pro Transaktion an Gebühren ausgeben – plus versteckte Wechselkurs-Margen.

Mit USDC-Zahlungen über Visa sinken diese Kosten auf unter $0,50, was einer Kostenersparnis von bis zu 99% entspricht.

Für Unternehmen mit 1.000 internationalen Transaktionen pro Jahr bedeutet das eine Einsparung von über $6.000 – oft genug, um eine zusätzliche Vollzeitkraft zu finanzieren.

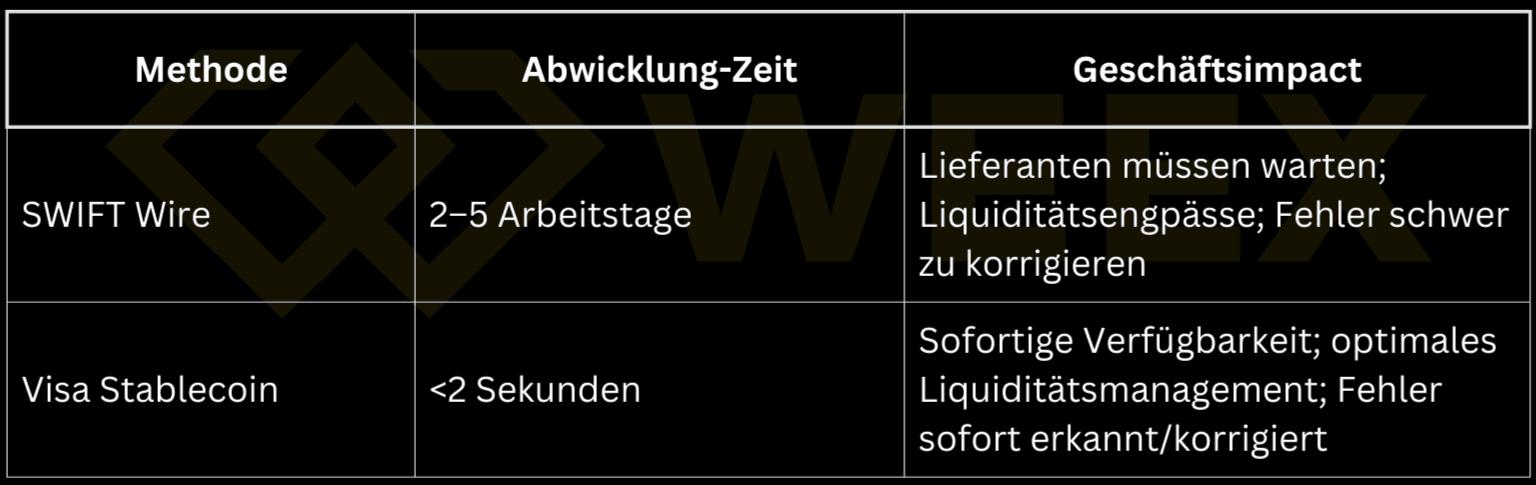

Schnellere Abwicklung-Zeiten

SWIFT-Transfers dauern 2–5 Arbeitstage, Visa Stablecoin-Zahlungen erfolgen in unter 2 Sekunden.

Das ist nicht nur schneller – es verändert das Geschäftsmodell:

- Lieferanten erhalten Zahlungen sofort, nicht erst nach einer Woche

- Liquiditätsmanagement wird präziser (keine Vorlaufzeiten mehr)

- Cashflow verbessert sich (Unternehmen können schneller reinvestieren)

Bessere Compliance und Transparenz

Alle Stablecoin-Transaktionen sind auf der Blockchain unveränderbar protokolliert. Das bedeutet:

- Vollständige Audit-Trails für Finanzprüfungen

- Echtzeit-Reporting statt monatlicher Kontoauszüge

- Smart Contracts für automatische Zahlungsbedingungen (z.B. „Zahle nur, wenn Ware ankommt")

Visas Stablecoin-Strategie: Die vier Säulen

Laut Visas offiziellem Überblick sind die vier strategischen Säulen:

Abwicklung (Zahlungsabwicklung)

Visa ermöglicht es Finanzinstitutionen, Stablecoins direkt untereinander auszutauschen – ähnlich wie SWIFT, aber ohne Banken-Netzwerk-Verzögerungen.

Ein praktisches Beispiel:

Bank A in Zürich sendet USDC an Bank B in Singapur. Statt über das SWIFT-Netzwerk (2–5 Tage) erfolgt die Abwicklung direkt auf der Blockchain (2 Sekunden). Visa stellt die Compliance-Infrastruktur bereit.

Issuance (Emission)

Über die VTAP (Visa Tokenized Asset Platform) können Banken ihre eigenen Stablecoins emittieren – z.B. einen „Digital Euro" oder einen institutionellen Stablecoin für interne Zahlungen.

Dies ist besonders relevant für Zentralbanken und Großbanken, die ihre eigene digitale Währung kontrollieren wollen, ohne ein Crypto-Startup-Risiko einzugehen.

Cross-Border Payments (Grenzüberschreitende Zahlungen)

Dies ist das Kerngeschäft: Zahlungen zwischen Ländern ohne klassische Banken-Intermediäre.

Visa hat bereits mehrere Pilotprogramme mit Partnerinstitutionen durchgeführt, darunter eine Partnerschaft mit Aquanow für Abwicklung in der CEMEA-Region (Central Eastern Middle East Africa).

Platform (VTAP für Banken)

Die Visa Tokenized Asset Platform ist das technische Fundament – ein offenes Ökosystem für Banken, um Stablecoins zu emittieren, zu verwalten und abzuwickeln.

Erste Nutzer wie BBVA nutzen VTAP bereits, um ihre Infrastruktur zu modernisieren.

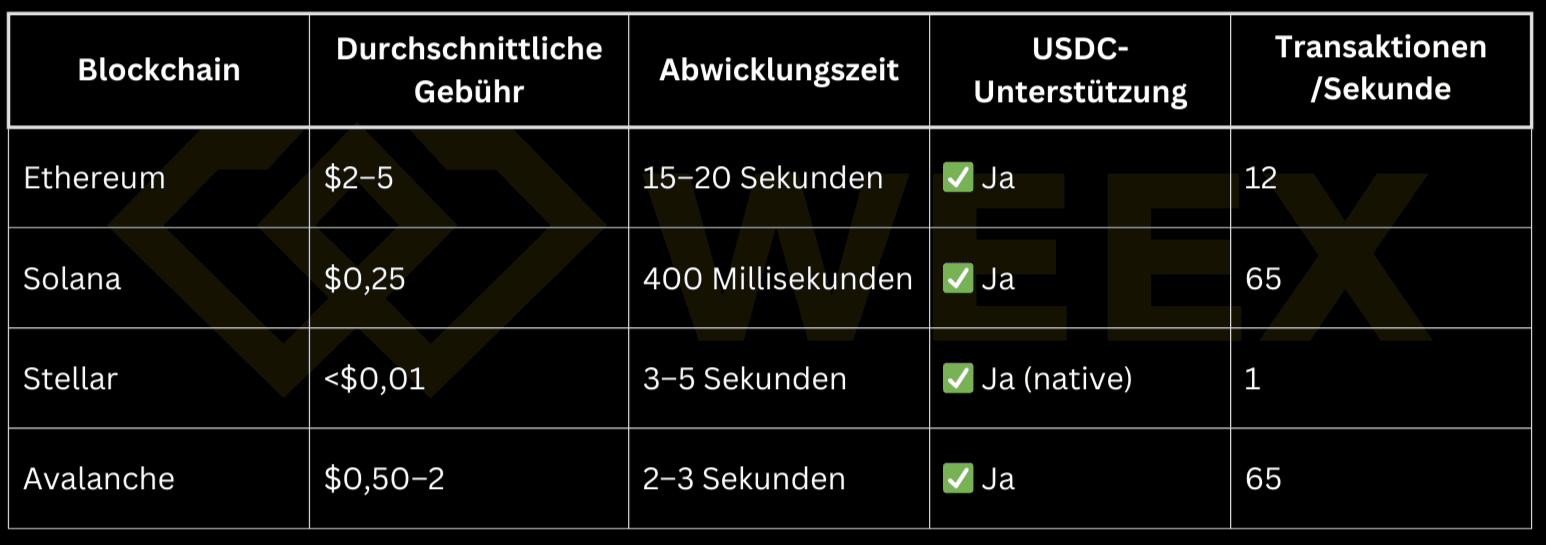

Unterstützte Blockchains und Stablecoins

Visa arbeitet nicht mit nur einer Blockchain, sondern mit mehreren – um Redundanz, Geschwindigkeit und Kosteneffizienz zu maximieren.

Ethereum, Solana, Stellar und Avalanche

Warum mehrere Blockchains?

- Ethereum: Höchste Liquidität und Netzwerk-Effekt

- Solana: Beste Geschwindigkeit und niedrigste Kosten

- Stellar: Ideal für Remittances und Emerging Markets

- Avalanche: Enterprise-Fokus mit hohem Durchsatz

USDC, EURC, PYUSD – Welcher Stablecoin passt?

Entscheidungskriterium:

Unternehmen mit europäischen Lieferanten → EURC

Unternehmen mit globalen Zahlungen → USDC

Unternehmen mit PayPal-Integration → PYUSD

Visa Stablecoin Integration in der Praxis

Schritt-für-Schritt: Implementierung

Die Implementierung von Visa Stablecoin Abwicklung folgt einem strukturierten Prozess:

Schritt 1: Compliance & KYC

Dein Unternehmen muss vollständige KYC/AML-Verifikation durchlaufen. Dies umfasst Identitätsprüfung, Adressverifizierung und Geschäftsmodell-Review.

Zeitrahmen: 2–4 Wochen

Schritt 2: Wallet-Infrastruktur

Du benötigst entweder einen eigenen Blockchain-Wallet oder einen Abwicklung-Partner wie Aquanow, Fireblocks oder Circle Commerce.

Diese Partner verwalten die technische Infrastruktur, damit du dich auf das Business konzentrieren kannst.

Schritt 3: API-Integration

Über Visas Abwicklung-APIs verknüpfst du dein Buchhaltungs- oder ERP-System mit der Zahlungsinfrastruktur.

Die API ermöglicht automatische Zahlungsauslösung, Reconciliation und Reporting.

Zeitrahmen: 2–8 Wochen (je nach Komplexität)

Schritt 4: Pilot-Phase

Starte mit kleinen Transaktionen (z.B. $1.000–$10.000) um die Infrastruktur zu testen.

Zeitrahmen: 1–4 Wochen

Schritt 5: Live-Betrieb

Nach erfolgreichem Pilot: Vollständiger Produktivbetrieb.

Partnerschafts-Ökosystem

Visa arbeitet mit einem wachsenden Ökosystem zusammen:

Infrastructure Partner:

- Circle – USDC-Emission & Verwaltung

- Aquanow – Abwicklung in CEMEA-Regionen

- Fireblocks – Wallet-Management für Unternehmen

- Stripe – Payment-Processing

Bank-Partner:

- BBVA – Erste VTAP-Implementierung

- JPMorgan – JPM Coin Integration

- Mastercard – Nicht-konkurrenziell, aber oft parallel implementiert

Blockchain-Partner:

- Ethereum Foundation – Native Integration

- Solana Foundation – Low-Cost Abwicklung

- Stellar Development Foundation – Remittance-Fokus

Real-World Use Cases

Use Case 1: Internationale Lieferkette

Ein deutsches Unternehmen zahlt 100 asiatische Lieferanten monatlich.

Vorher: SWIFT-Transfers, $50 pro Transaktion, 3–5 Tage Abwicklung = $5.000 monatlich + Verzögerungen

Nachher: USDC via Solana, $0,25 pro Transaktion, 2 Sekunden Abwicklung = $25 monatlich + sofortige Verfügbarkeit

Ersparnis: $4.975 monatlich = $59.700 jährlich

Use Case 2: Freelancer-Payroll

Ein Softwareunternehmen zahlt 50 internationale Freelancer in USD.

Vorher: PayPal/Wise, 3–5% Gebühren = $500–$1.000 monatlich

Nachher: USDC direct, <0,5% Gebühren = $50–$100 monatlich

Ersparnis: $400–$900 monatlich = $4.800–$10.800 jährlich

Use Case 3: Treasury Management

Ein multinationaler Konzern verwaltet $100 Millionen in Liquidität über 20 Länder.

Vorher: Dezentralisierte Bankenkonten, Wechselkursrisiken, täglich manuelle Abstimmung

Nachher: USDC-Pool mit Smart Contracts für automatische Allokation, Echtzeit-Liquiditätsübersicht, Wechselkursrisiko minimiert

Benefit: Bessere Kontrolle + Reduktion von Fehler + Einsparung von Bankgebühren

Regulierung und Compliance

GENIUS Act (USA) 2025

Der GENIUS Act (Governance and Appropriate Regulation for Emerging Transactions under Abwicklung Innovations Act) wurde am 18. Juli 2025 unterzeichnet und ist die erste föderale Regulierung für Payment-Stablecoins in den USA.

Kernbestimmungen:

- 1:1 Reserve-Deckung: Jede emittierte Stablecoin-Einheit muss 100% durch USD oder USD-Äquivalente gedeckt sein

- Federal Reserve Oversight: Stablecoin-Emittenten müssen sich bei der Fed registrieren

- Preemption of State Law: Bundesgesetz overridet State-Regulierung (für Emittenten >$10 Milliarden)

- AML/KYC Compliance: Strikte Geldwäsche- und Kundenverifizierungsanforderungen

Impact für Unternehmen:

GENIUS Act schafft Rechtssicherheit – Unternehmen können jetzt ohne rechtliche Unklarheiten in die USA expandieren.

MiCA (Europa) – Markets in Crypto-Assets

Die EU-Verordnung MiCA ist seit 30. Dezember 2024 vollständig anwendbar und regelt Stablecoins als „Asset-Referenced Tokens" (ARTs) und „E-Money Tokens" (EMTs).

Kernbestimmungen:

- Reserve-Anforderungen: Mindestens 75% der Liabilities in Reserven

- Risikomanagement: Stress-Tests, Liquiditätsprüfungen, Operational Resilience

- Transparenz: Weiße Papiere müssen registriert werden

- Systemische Risiken: Large Stablecoin (>€5 Milliarden) unterliegen zusätzlichen Kontrollen

Impact für Unternehmen:

MiCA macht europäische Stablecoins sicherer, kostet aber auch. EURC-Emittenten müssen mit höherem administrativen Aufwand rechnen.

KYC/AML-Anforderungen

Alle Stablecoin-Transaktionen über Visa unterliegen Know-Your-Customer (KYC) und Anti-Money-Laundering (AML) Anforderungen:

- KYC Level 1: Basisverifizierung (Name, Adresse)

- KYC Level 2: Enhanced Due Diligence (Geschäftsmodell, Benefiziary Owners)

- KYC Level 3: Enhanced für Hochrisiko-Transaktionen (>€100.000)

Praktisch bedeutet das:

Unternehmen müssen ihre Zahlungsprozesse dokumentieren, können aber legal operieren – nicht das Wild-West-Image des Crypto-Markts.

Die Kosten-Mathematik: Stablecoin vs. traditionelle Zahlungen

Abwicklung-Gebühren Vergleich

Für ein Unternehmen, das 1.000 internationale Zahlungen pro Jahr tätigt:

Szenario: 100 Millionen Dollar Jahresvolumen

Unter Annahme von durchschnittlich $100.000 pro Transaktion (1.000 Transaktionen):

- Traditionelle Wire: ~$6.490 = 0,0065% der Gesamtsumme

- Stablecoin via Visa: ~$500 = 0,0005% der Gesamtsumme

Kostenersparnis: 99% der Gebühren entfallen

Transaktionsgeschwindigkeit

Geschäftlicher Vorteil:

Ein Unternehmen, das 1.000 Lieferanten pro Jahr pro Zahlung durchschnittlich 3 Tage warten lässt, blockiert 3.000 Tage Lieferantenkapital – das kann zu Zahlungsausfällen führen. Mit Stablecoin-Zahlungen: 0 Tage Blockierung.

Fazit

Visa Stablecoin Integration ist nicht mehr Zukunftsmusik – es ist heute verfügbar und wird von führenden Unternehmen weltweit genutzt.

Die Vorteile sind messbar:

- 99% Kostenersparnis bei internationalen Zahlungen

- Sekunden statt Tage Abwicklung-Zeit

- Vollständige Transparenz durch Blockchain-Protokollierung

- Rechtssichere Regulierung durch GENIUS Act und MiCA

Die Barrieren sind minimal:

- KYC/AML-Verifikation (Standard in modernem Finance)

- API-Integration (ähnlich wie Payment-Gateways)

- Partnerwahl (reichhaltiges Ökosystem)

Nächste Schritte für Unternehmen:

- Evaluate – Welche Zahlungsströme würden von Stablecoins profitieren?

- Partner – Wähle einen Abwicklung-Partner aus (Circle, Aquanow, Fireblocks, Stripe)

- Pilot – Starte mit kleinem Volumen ($1.000–$10.000 monatlich)

- Scale – Erhöhe graduell bis zum produktiven Volumen

Die Unternehmen, die jetzt starten, gewinnen einen Wettbewerbsvorteil: schnellere Zahlungsabwicklung, niedrigere Kosten, bessere Treasury-Kontrolle.

Diejenigen, die warten, riskieren, diesen Effizienzsprung zu verpassen.

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen USDC und anderen Stablecoins?

USDC von Circle ist reguliert, 1:1 mit US-Dollar hinterlegt und besonders transparent, während USDT stärker genutzt, aber weniger transparent ist und PYUSD vor allem für Händler mit PayPal-Fokus interessant ist.

Kann ich sofort mit Visa Stablecoin Abwicklung starten?

Ja, wenn dein Unternehmen berechtigt ist, einen geeigneten Wallet- oder Abwicklung-Partner auswählt und die KYC/AML-Prüfung durchläuft, was meist einige Wochen dauert.

Wie sicher sind Stablecoin-Transaktionen über Visa?

Sie nutzen die etablierte Sicherheitsinfrastruktur von Visa, während die Zahlungen zusätzlich dauerhaft auf der Blockchain protokolliert werden und dadurch schwer manipulierbar sind.

Welche Blockchains unterstützt Visa für Stablecoins?

Visa arbeitet mit Ethereum, Solana, Stellar und Avalanche, die sich hinsichtlich Kosten, Geschwindigkeit und Liquidität unterscheiden, sodass du je nach Region und Budget die passende Option wählen kannst.

Ist Stablecoin Abwicklung in meinem Land legal?

In den USA (GENIUS Act) und der EU (MiCA) ist es klar reguliert, in anderen Ländern hängt die Rechtslage von den lokalen Vorschriften ab und sollte mit einem Compliance-Team geprüft werden.

Über WEEX | Der Rising Star der Krypto-Börsen im DACH-Raum

WEEX verbindet Sicherheit, Innovation und Community mit einer breiten Palette an Features für Einsteiger und Profis:

- 1.000 BTC Schutzfonds: Die Sicherheit unserer Nutzer steht an erster Stelle. WEEX bietet einen eigenen, selbstfinanzierten Schutzfonds mit 1.000 BTC, der im Ausnahmefall Verluste unserer Nutzer schnell und effizient abdeckt – für maximalen Schutz beim Trading!

- Auto Earn: Sichere dir mit Auto Earn tägliche Erträge auf deine USDT – ganz automatisch und ohne Aufwand.

- WE-Launch: Frühzeitiger Zugang zu neuen, vielversprechenden Projekten und Tokens – exklusiv für WEEX-User als Dankeschön.

- Aktionen & Prämien: Regelmäßige Aktionen, Trading-Wettbewerbe und Sonderboni warten auf aktive Nutzer.

- Affiliate-Programm: Verdiene Provisionen, indem du neue Nutzer zu WEEX bringst – transparent, fair und direkt. Verdiene lebenslang von deren Handel auf WEEX!

► Alle Infos unter WEEX Affiliate

- VIP-Vorteile: Vieltrader & WXT-Halter profitieren von niedrigsten Gebühren, exklusive Markteinblicke und persönlicher Betreuung.

- WXT Token: Mit dem WEEX-eigenen Token profitieren Trader von vergünstigten Gebühren, Airdrops und exklusiven Plattformvorteilen . Das Potenzial von WXT ist unermesslich!

- Copy-Trading: Folge Elite-Tradern und kopiere deren Strategien automatisch. Besonders ambitionierte Trader können sich als Elite-Trader bewerben und erhalten zusätzliche Vorteile sowie die Möglichkeit, von ihren Followern zu profitieren.

► Bewirb dich jetzt als Elite-Trader für WEEX Copy Trading

Informiere dich über aktuelle Coin-Trends und Trading-Chancen auf WEEX Spot sowie über alle Vorteile und Innovationen rund um Krypto-Trading auf WEEX.

Teste WEEX jetzt und profitiere von maximaler Sicherheit, innovativen Trading-Features und einer starken Community!

Disclaimer – Rechtlicher Hinweis der WEEX Börse

WEEX und seine Affiliates bieten Services für die Börse von digitalen Assets, einschließlich Derivaten und Margin-Trading, nur dort an, wo sie legal sind und für berechtigte Nutzer. Alle Inhalte sind allgemeine Informationen, keine Finanzberatung - lassen Sie sich vor dem Handel unabhängig beraten. Der Handel mit Kryptowährungen ist mit einem hohen Risiko verbunden und kann zu einem Totalverlust führen. Durch die Nutzung der Services von WEEX akzeptieren Sie alle damit verbundenen Risiken und Bedingungen. Investieren Sie nie mehr, als Sie sich leisten können zu verlieren. Weitere Informationen finden Sie in unseren Nutzungsbedingungen und in der Risikoaufklärung.

Das könnte Ihnen auch gefallen

Stablecoin Hype 2026: Die bekanntesten Emittenten und warum sie dominieren

Top Stablecoin-Emittenten 2026: Tether ($146 Mrd.), Circle, PayPal USD & MiCA-Euro-Coins. Regulierung, Sicherheit & Auswahl-Guide | WEEX

KlarnaUSD: Klarnas Stablecoin startet 2026 – Alle Infos

KlarnaUSD 2026: Klarnas Stablecoin mit 114 Mio. Nutzern, 100k TPS auf Tempo-Blockchain & 27 Bio. $ Marktpotenzial. Technologie, Chancen & Risiken erklärt. | WEEX

Die EU-Regulierung für Krypto-Assets (MiCA) erklärt

Erfahre mehr über MiCa und wie die EU Krypto reguliert. Auf was muss man achten? | WEEX

Einführung von THORWallet: Kompletter Leitfaden zu TITN- und Airdrop-Möglichkeiten

Entdecken Sie THORWallet ($TITN) — die All-in-One-Self-Custody-Wallet für Cross-Chain-Swaps, DeFi-Zugang und reale Bankdienstleistungen.Lernen Sie ihre Tokenomics, die Auswirkungen auf das Ökosystem und wie Sie kostenlose Tokens im WEEX $50,000 TITN Airdrop vor dem 10. November 2025 beanspruchen können!

Was ist Meridian (MRDN) Coin? Kompletter Leitfaden zur Zahlungsinfrastruktur von KI-Agenten

Meridian stellt eine grundlegende Veränderung in der Art und Weise dar, wie autonome KI-Agenten über Blockchain-Netzwerke hinweg miteinander interagieren. The…

UPONLY USDT Now Live: WEEX Listen UPONLY Coin

Entdecken Sie das neue Angebot von UPONLY (UPONLY) Coin auf WEEX Exchange. Dieser Artikel beschreibt den UPONLY USDT Spot Trading Launch und bietet wichtige Informationen zu diesem Meme Token.

Stablecoin Hype 2025: Das musst du jetzt wissen

Stablecoin Markt explodiert 2025: $304 Milliarden Marktkapitalisierung. Europäische Banken steigen ein. Ihre Chance jetzt! | WEEX

WXT Schatzsuche: Entsperren Sie den Schatz im Wert von 80.000 USDT!

Die WXT-Schatzsuche ist live! Sichern Sie sich Preise im Wert von 80.000 USDT in 4 Aktionen: Einzahlungsprämien, Empfehlungsboni, Trading-Wettbewerb und Futures-Check-ins.

WEEX listet APEX USDT für ApeX Protocol (APEX) Coin

Die WEEX-Börse hat das Spot-Handelspaar APEX USDT offiziell notiert. Entdecken Sie ApeX Protocol (APEX) Coin, ein wichtiges DeFi-Token für eine dezentrale Derivatebörse.

Nur noch 2 Tage: Nehmen Sie im September 2025 am WEEX $50.000 OPEN Airdrop für neue Nutzer teil.

Nur noch 2 Tage! Nehmen Sie am 50.000 $ OPEN Airdrop von WEEX teil (endet am 12. September 2025) und verdienen Sie bis zu 45 USDT mit Einzahlungen, OPEN-Trades und Empfehlungen. Verpassen Sie nicht diesen Light-Airdrop und die Bonusse für die Registrierung neuer Nutzer!

WEEX Exchange stellt im September 2025 einen FOREST-Airdrop im Wert von 50.000 US-Dollar für neue Benutzer vor

Nehmen Sie vom 2. bis 9. September 2025 am FOREST Airdrop der WEEX Exchange im Wert von 50.000 $ teil! Neue Benutzer können mit Einzahlungen, Trades und Empfehlungen bis zu 45 USDT verdienen. Tauchen Sie mit dem Light Airdrop und den Registrierungsboni für neue Benutzer von WEEX in die Kryptowelt ein.

OKI New User Airdrop auf WEEX Exchange: Letzte Stunden, um $50K Belohnungen zu beanspruchen

OKI New User Airdrop auf WEEX: $50K Pool endet am 24. September 2025 (verbleibende Stunden)! Handel mit OKI, erober zukünftige Volumina, empfehle und erhalte Belohnungen. Schließe dich dem Token-Airdrop-Fieber an!

PTB-Airdrop für neue Nutzer auf der WEEX-Börse: Sichern Sie sich Ihren Anteil an 50.000 $ – nur noch 3 Tage Zeit!

PTB-Airdrop für neue Nutzer auf WEEX: Der 50.000-Dollar-Pool endet am 19. September 2025 (noch 3 Tage)! Neue Nutzer verdienen durch PTB-Trades, Futures-Volumen und Empfehlungen. Nehmen Sie jetzt an den Token-Airdrop-Prämien teil!

Die WEEX-Börse begrüßt neue Nutzer mit einem SOMI-Airdrop im Wert von 50.000 US-Dollar im September 2025.

Nehmen Sie vom 2. bis 9. September 2025 am 50.000-Dollar-SOMI-Airdrop der WEEX-Börse teil! Neue Nutzer können mit Einzahlungen, SOMI-Trades und Empfehlungen bis zu 45 USDT verdienen. Beginnen Sie Ihre Krypto-Reise mit dem Light-Airdrop von WEEX und exklusiven Boni für neue Nutzer.

WEEX Exchange startet im September 2025 einen 50.000-Dollar-FLOCK-Airdrop für neue Nutzer

Nehmen Sie vom 9. bis 16. September 2025 am 50.000-Dollar-FLOCK-Airdrop der WEEX-Börse teil! Neue Nutzer können mit Einzahlungen, FLOCK-Trades und Empfehlungen bis zu 45 USDT verdienen. Starten Sie mit dem Light-Airdrop von WEEX und exklusiven Boni für Neuanmeldungen in die Welt der Kryptowährungen.

Exklusiver EDEN-Token-Launch-Airdrop auf der WEEX-Börse: Sichern Sie sich vor dem 2. Oktober Krypto-Prämien im Wert von 50.000 $.

Exklusiver EDEN-Token-Airdrop auf WEEX: Der 50.000-Dollar-Pool endet am 2. Oktober 2025! Handeln Sie mit EDEN, erzielen Sie hohe Futures-Volumina, werben Sie Freunde. Jetzt beitreten!

Exklusiver RWA-Token-Airdrop auf der WEEX-Börse: Sichern Sie sich bis zum 2. Oktober Krypto-Prämien im Wert von 50.000 $.

Exklusiver RWA-Token-Airdrop auf WEEX: Der 50.000-Dollar-Pool endet am 2. Oktober 2025! Handeln Sie mit RWA, erzielen Sie Futures-Volumen, werben Sie Freunde. Jetzt beitreten!

UNIBASE Neuer Benutzer Airdrop auf der WEEX-Börse: Fordern Sie Ihren Anteil von 50.000 $ mit nur noch 3 Tagen an!

UNIBASE Neuer Benutzer Airdrop auf WEEX: 50K-Pool endet am 19. September 2025! Neue Benutzer verdienen durch UNIBASE-Handel, Futures, Empfehlungen. Nehmen Sie jetzt am Token-Airdrop teil!

Stablecoin Hype 2026: Die bekanntesten Emittenten und warum sie dominieren

Top Stablecoin-Emittenten 2026: Tether ($146 Mrd.), Circle, PayPal USD & MiCA-Euro-Coins. Regulierung, Sicherheit & Auswahl-Guide | WEEX

KlarnaUSD: Klarnas Stablecoin startet 2026 – Alle Infos

KlarnaUSD 2026: Klarnas Stablecoin mit 114 Mio. Nutzern, 100k TPS auf Tempo-Blockchain & 27 Bio. $ Marktpotenzial. Technologie, Chancen & Risiken erklärt. | WEEX

Die EU-Regulierung für Krypto-Assets (MiCA) erklärt

Erfahre mehr über MiCa und wie die EU Krypto reguliert. Auf was muss man achten? | WEEX

Einführung von THORWallet: Kompletter Leitfaden zu TITN- und Airdrop-Möglichkeiten

Entdecken Sie THORWallet ($TITN) — die All-in-One-Self-Custody-Wallet für Cross-Chain-Swaps, DeFi-Zugang und reale Bankdienstleistungen.Lernen Sie ihre Tokenomics, die Auswirkungen auf das Ökosystem und wie Sie kostenlose Tokens im WEEX $50,000 TITN Airdrop vor dem 10. November 2025 beanspruchen können!

Was ist Meridian (MRDN) Coin? Kompletter Leitfaden zur Zahlungsinfrastruktur von KI-Agenten

Meridian stellt eine grundlegende Veränderung in der Art und Weise dar, wie autonome KI-Agenten über Blockchain-Netzwerke hinweg miteinander interagieren. The…

UPONLY USDT Now Live: WEEX Listen UPONLY Coin

Entdecken Sie das neue Angebot von UPONLY (UPONLY) Coin auf WEEX Exchange. Dieser Artikel beschreibt den UPONLY USDT Spot Trading Launch und bietet wichtige Informationen zu diesem Meme Token.

Beliebte Coins

Kundenservice:@weikecs

Geschäftliche Zusammenarbeit:@weikecs

Quant-Trading & MM:[email protected]

VIP-Services:[email protected]