Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

¿Escape masivo en Wall Street? Caída en picado de las megacapitalizaciones bursátiles, la gran huida de Goldman Sachs: guía ilustrada para la crisis del crédito privado.

El lunes 6 de abril de 2026, el gigante estadounidense de gestión de activos de crédito privado Blue Owl Capital (OWL) vio caer el precio de sus acciones a 8,45 dólares al cierre, alcanzando un nuevo mínimo desde su salida a bolsa, con un descenso intradía hasta los 7,80 dólares. El suceso que desencadenó esta ronda de ventas fue la publicación, el jueves anterior, por parte de Blue Owl, de los datos de reembolso de fondos semilíquidos del primer trimestre. Sus dos principales BDC (Business Development Companies) con problemas de liquidez, OTIC (Blue Owl Technology Income) y OCIC (Blue Owl Credit Income), recibieron solicitudes de reembolso de inversores por un valor aproximado de 5.400 millones de dólares este trimestre, con una tasa de reembolso del 40,7% para OTIC y del 21,9% para OCIC. Ambos fondos activaron simultáneamente una restricción del 5% sobre el sector, lo que permitió la liberación de menos de 1.200 millones de dólares proporcionalmente.

Los principales medios financieros lo calificaron inmediatamente como el "colapso de la narrativa del crédito privado minorista" y el "efecto contagio de la disrupción de la IA a los tenedores de deuda". Sin embargo, estas dos etiquetas ocultaban una cuestión más crítica. En la misma semana, Goldman Sachs Private Credit Corp, perteneciente a Goldman Sachs Asset Management, registró una proporción de solicitudes de reembolso en el primer trimestre del 4,999%, tan solo 0,001 puntos porcentuales por debajo del umbral del 5%, lo que la convierte en una de las pocas, y posiblemente la única, BDC perpetua semilíquida de gran tamaño que no activó dicho umbral, ofreciendo así el reembolso total a los inversores que retiraron sus inversiones. Esta ola de rescates no fue un "colapso del crédito privado", sino una clara diferenciación en forma de K.

Según el informe de Bloomberg del 6 de abril, el fondo de Goldman Sachs de 15.700 millones de dólares fue una excepción este trimestre en la estrategia de "Evitar el éxodo". Mientras tanto, la tasa de reembolso de OTIC de Blue Owl fue 8,1 veces superior a la de Goldman, y la de OCIC fue 4,4 veces superior. Si bien la atención del mercado se centró por completo en la caída de Blue Owl, la verdadera pregunta que vale la pena hacerse es por qué, con la misma estructura, la misma semana y el mismo margen del 5%, las dos instituciones presentaron resultados completamente diferentes.

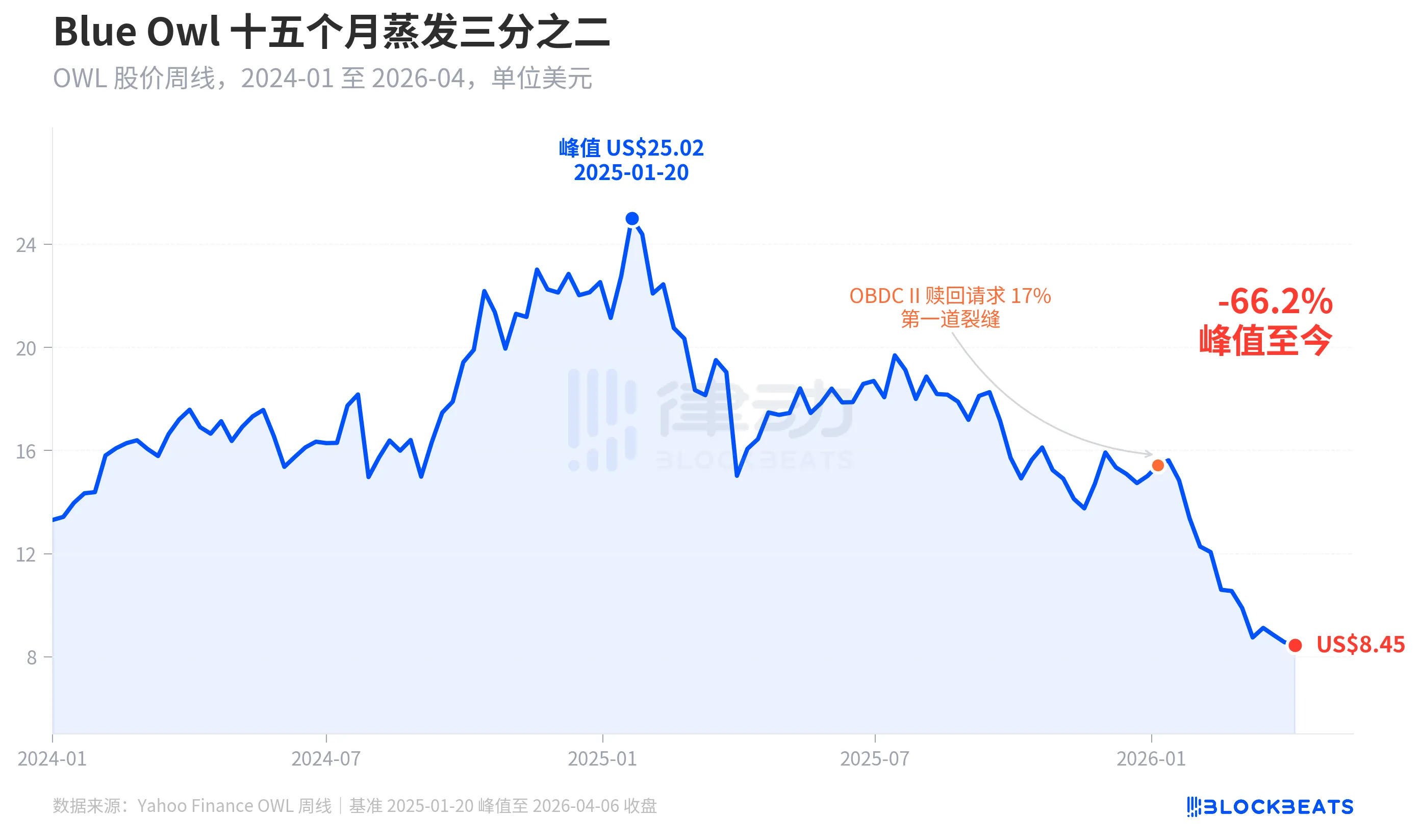

El precio de las acciones se desploma dos tercios en quince meses.

Primero, veamos cómo se valora Blue Owl en el mercado. Según los datos históricos semanales de Yahoo Finance, Blue Owl Capital (OWL) cerró a 25,02 dólares el 20 de enero de 2025, marcando su máximo histórico. Para la semana del 6 de abril de 2026, cerró a 8,45 dólares, desplomándose un 66,2% en quince meses y evaporando casi dos tercios de su valor de mercado.

La primera fisura significativa en el precio de las acciones apareció a principios de enero de 2026, cuando otro fondo de Blue Owl, OBDC II (una BDC privada más pequeña), reveló haber recibido solicitudes de reembolso equivalentes al 17% de las acciones en circulación, lo que se consideró la "primera fisura". Posteriormente, el precio de las acciones descendió de forma constante hasta finales del primer trimestre, cuando tanto OTIC como OCIC, dos fondos emblemáticos, activaron simultáneamente las restricciones de cotización, y el precio intradiario alcanzó un mínimo histórico de 7,80 dólares desde la salida a bolsa.

Curiosamente, el descenso del precio de las acciones de Blue Owl (-66,2%) superó con creces el grado de su deterioro fundamental. OCIC aún mantiene 36.000 millones de dólares en activos bajo gestión (AUM), con una disminución del valor liquidativo (NAV) de aproximadamente el 6,5% en el primer trimestre de 2026, y el total de activos bajo gestión de la compañía se mantiene por encima de los 290.000 millones de dólares. El mercado parece estar revalorizando la empresa en función de factores como la "incertidumbre sobre los reembolsos futuros" y la "pérdida de confianza en las valoraciones", en lugar de basarse únicamente en el rendimiento actual.

Misma puerta, destinos diferentes

Lo que realmente ilustra la "divergencia en forma de K" es la sección transversal. Al comparar cinco grandes BDC perpetuos semilíquidos que divulgaron públicamente datos de reembolso en el primer trimestre de 2026, las diferencias estructurales se hacen evidentes.

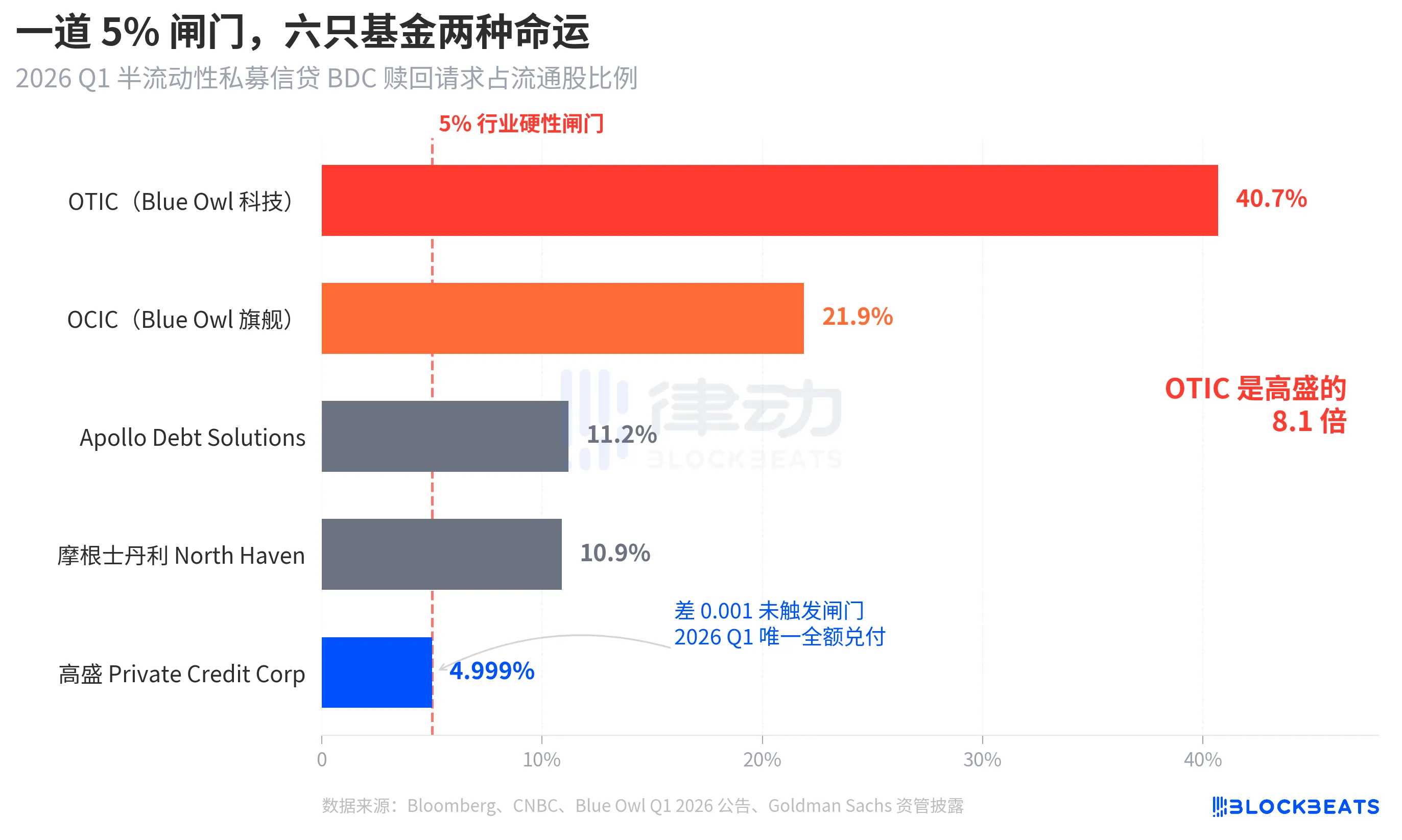

Según Bloomberg, CNBC y los comunicados corporativos de cada fondo, las tasas de reembolso de los cinco fondos son las siguientes: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Estos cinco fondos se pueden dividir, a grandes rasgos, en tres niveles.

En el nivel superior, ambos fondos de Blue Owl superaron significativamente el umbral de retirada, con casi la mitad de los accionistas de OTIC buscando retirar sus inversiones y OCIC casi cuatro veces por encima de dicho umbral. Siguiendo la norma que solo permite reembolsos de hasta el 5% de las acciones en circulación, OTIC reembolsó aproximadamente 179 millones de dólares, mientras que OCIC reembolsó alrededor de 988 millones de dólares, bloqueando así más de 4.200 millones de dólares en solicitudes de reembolso adicionales.

En el nivel intermedio, tanto Apollo como Morgan Stanley tienen tasas de reembolso que oscilan entre el 10% y el 11%. Según informes de Bloomberg del 11 y 23 de marzo, Apollo Debt Solutions amortizó alrededor del 45% de las solicitudes, North Haven amortizó alrededor del 46%, lo que también provocó restricciones, pero con una presión significativamente menor en comparación con Blue Owl.

Undergate, solo Goldman Sachs. El fondo con un porcentaje del 4,999% es el único fondo grande que no activó el límite del 5% al mismo tiempo, y todas las solicitudes de reembolso se procesaron en su totalidad.

Bloomberg utilizó la expresión "Evita el éxodo" en el título del artículo, y OTIC representa el valor de 8,1 veces esta cifra para Goldman Sachs, lo que en sí mismo indica la intensidad de la diferenciación. En la misma semana, con la misma estructura y bajo las mismas reglas, el destino de ambas instituciones es completamente diferente.

Burbuja, los inversores minoristas la impulsan al alza 4,4 veces.

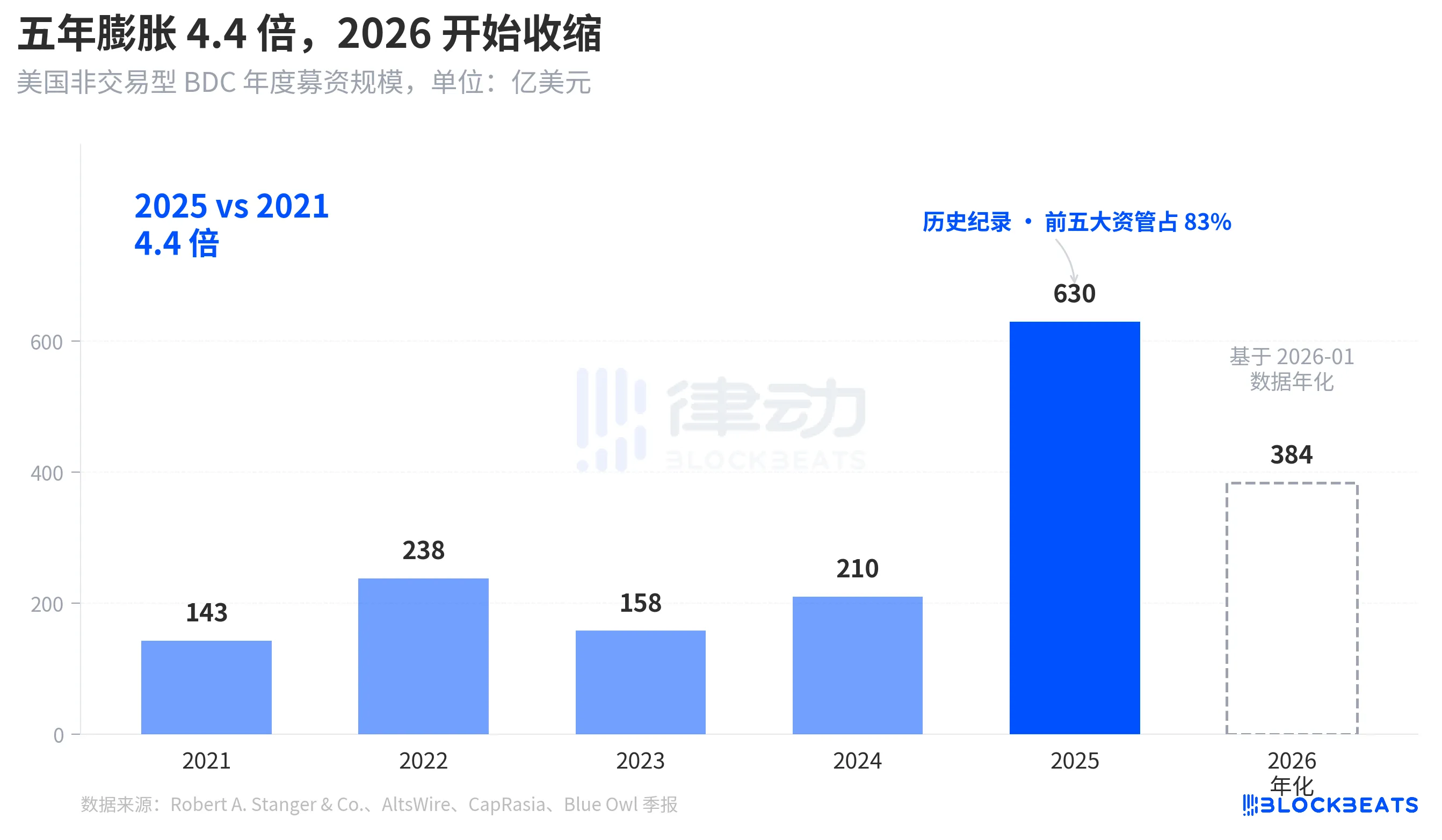

Para comprender por qué esta ola de redención llegó con tanta fuerza, primero hay que ver cuán profunda es la corriente que se aproxima. Según las estadísticas del sector elaboradas por Robert A. Stanger & Co., la recaudación anual de fondos de las BDC no cotizadas estadounidenses durante los últimos cinco años ha mostrado una clara tendencia parabólica.

De 14.300 millones de dólares para todo el año 2021 a un récord histórico de 63.000 millones de dólares para todo el año 2025, un aumento de 4,4 veces en cinco años. Las mismas estadísticas muestran que las cinco principales instituciones (Blackstone, Blue Owl, Apollo, Ares y HPS) se llevaron aproximadamente el 83% de esto, unos 52.300 millones de dólares que fluyeron hacia las cinco primeras. Los fondos minoristas que fluyeron durante los últimos cinco años no solo fueron enormes en cantidad total, sino que también estuvieron extremadamente concentrados en su distribución.

Sin embargo, según los datos mensuales de Stanger de enero de 2026, la captación de fondos de BDC no cotizados fue de tan solo 3.200 millones de dólares, casi la mitad del máximo de 6.200 millones de dólares alcanzado en marzo de 2025. Según informes de Connect Money y FinancialContent, las ventas totales de BDC en el primer trimestre de 2026 disminuyeron en aproximadamente un 40% en comparación con el mismo período del año anterior. En el mismo trimestre en que los inversores comenzaron a concentrar las solicitudes de reembolso, las nuevas entradas de capital se desaceleraron visiblemente. El aumento simultáneo de la presión por los reembolsos y la disminución de las nuevas compras provocaron un cierre más drástico de lo que nadie esperaba.

No se trata de un retroceso cíclico, sino de un cambio de enfoque, en el que las BDC, como producto semilíquido y perpetuo similar al ahorro, vendido a inversores minoristas, están siendo reexaminadas a nivel de fondo por primera vez.

De BREIT a Blue Owl, la vulnerabilidad se hace evidente a lo largo de cuatro años.

Si situamos esta ola de redención en una línea de tiempo más amplia, descubrimos que no surgió de repente.

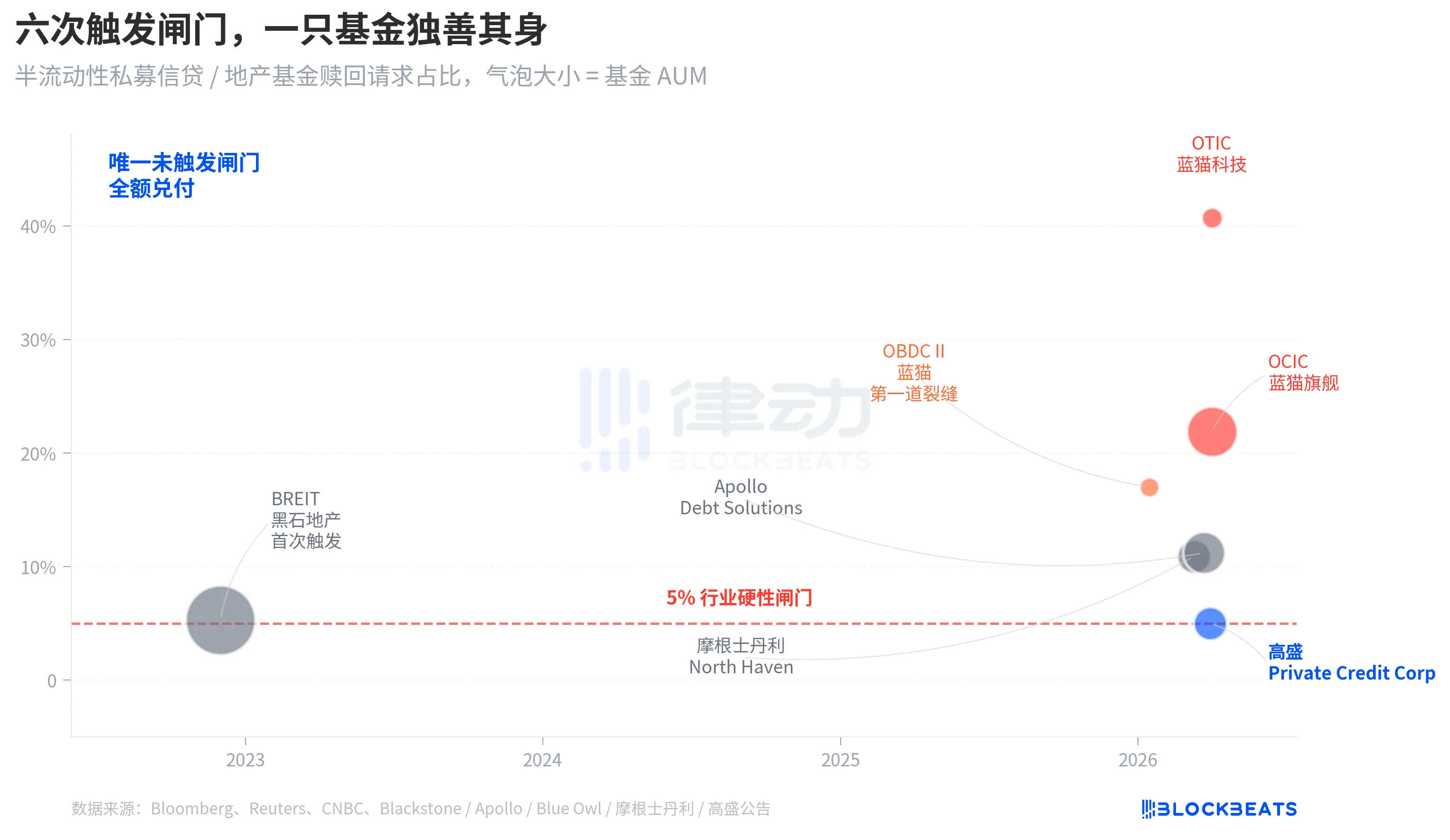

La estructura de "seguro perpetuo semilíquido" tiene dos niveles de compromiso. Permite que los fondos permanezcan sin cotizar, sin valoración pública, al tiempo que promete a los inversores el reembolso de una parte de las acciones trimestralmente en función del valor liquidativo. Básicamente, se trata de agrupar activos ilíquidos (crédito privado, bienes inmuebles privados) en un producto que "aparentemente permite su retirada inmediata". Para evitar una corrida bancaria, el sector estableció uniformemente un límite de reembolso trimestral del 5%, de modo que, una vez que las solicitudes de reembolso superan el 5% de las acciones en circulación, el fondo realiza los reembolsos proporcionalmente y las solicitudes restantes quedan bloqueadas hasta el trimestre siguiente.

En noviembre de 2022, el fondo de inversión inmobiliaria no cotizado BREIT de Blackstone activó esta restricción por primera vez, convirtiéndose en el evento de liquidez sistemático inaugural de una estructura semilíquida perpetua. Según datos de Caproasia, en enero de 2023, BREIT solo aceptó el 25% de las solicitudes de reembolso del mes, lo que representa un total de 14.300 millones de dólares en reembolsos para noviembre de 2023. Considerado como un hecho aislado dentro del sector de activos inmobiliarios, el mercado de crédito privado no se vio afectado negativamente.

Cuatro años después, la misma falla que se había extendido por el sector inmobiliario llegó al crédito. En enero de 2026, Blue Owl OBDC II reveló una solicitud de reembolso del 17%, lo que sirvió como primera señal. El 11 de marzo, Morgan Stanley North Haven activó la restricción. El 23 de marzo, Apollo Debt Solutions activó el mecanismo de bloqueo. El 2 de abril, tanto Blue Owl OCIC como OTIC activaron simultáneamente el portal. En un plazo de siete días, cuatro de las principales empresas de desarrollo empresarial (BDC, por sus siglas en inglés) con gestión de activos se vieron consecutivamente afectadas por el mismo umbral, mientras que Goldman Sachs se mantuvo fuera de él ese trimestre con un margen del 4,999%.

La fragilidad estructural de la BDC perpetua semilíquida no quedó al descubierto con el auge de las recompras de Blue Owl; había estado sobre la mesa desde el evento de BREIT de 2022, pero nadie la había tomado realmente en serio en cuatro años.

Causa principal: El 80 % de la exposición a OTIC se produce en el sector tecnológico y sanitario.

Volvamos ahora a esa pregunta crucial: ¿Por qué Goldman Sachs y Blue Owl obtuvieron resultados tan divergentes con la misma estructura en la misma semana? Desglosar la cartera de OTIC proporciona una respuesta clara.

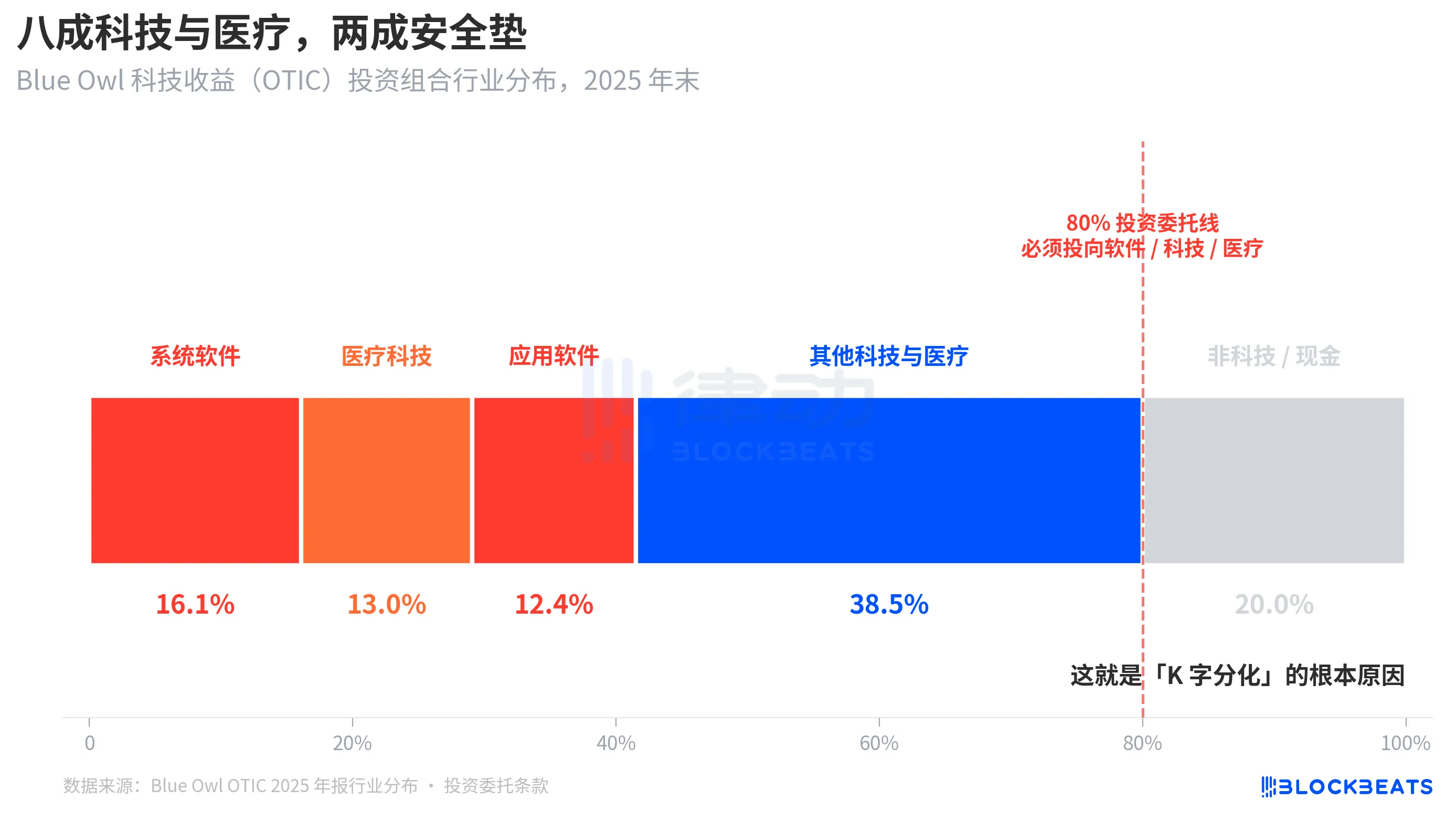

Según un informe de calificación de KBRA y los estados financieros del cuarto trimestre de 2024 de Blue Owl OTIC, a finales de 2025, el tamaño de la cartera de OTIC era de 6.200 millones de dólares, con participaciones en 190 empresas en 39 mercados finales, de las cuales el 92% estaba respaldada por fondos de capital privado y el 93% eran préstamos senior garantizados con primera prioridad. Sobre el papel, se trata de un fondo fundamentalmente sólido, pero su concentración sectorial es bastante singular. El software de sistema representa el 16,1%, la tecnología médica el 13,0% y el software de aplicación el 12,4%, lo que suma un total del 41,5% solo en estos tres subsectores.

Lo fundamental es que no se trata de una preferencia temporal del gestor por el sector, sino de una norma estricta recogida en el estatuto de inversión de OTIC, que exige que al menos el 80% del total de los activos se invierta en empresas de "software y tecnología". En sus materiales públicos, Blue Owl describe a OTIC como una empresa que invierte principalmente en grandes compañías de software líderes en el mercado que proporcionan soluciones de misión crítica y con ingresos recurrentes. OTIC fue diseñado desde el principio para ser un fondo de crédito para tecnología SaaS.

En el contexto del mercado de los últimos seis meses, el software como servicio (SaaS) ha sido una de las clases de activos más afectadas por la revalorización provocada por la inteligencia artificial. Cuando los inversores comenzaron a preocuparse por la "perturbación que la IA supondría para los ingresos por suscripción a largo plazo de las empresas de software", un fondo de crédito privado con una exposición del 80% al software y la tecnología se vio particularmente afectado. Según Bloomberg y Reuters, la propia dirección de Blue Owl reconoció en sus comunicaciones a los inversores que parte de la presión para el reembolso de las inversiones en el primer trimestre se debió a que "la inteligencia artificial está revolucionando las empresas de software".

En cambio, Bloomberg describió la cartera de inversiones de Goldman Sachs Private Credit Corp (con 15.700 millones de dólares en activos bajo gestión) como "significativamente más diversificada que la de sus competidores", sin que ninguna exposición a un solo sector alcanzara el nivel de exposición tecnológica de OTIC. Crédito privado similar, estructura semilíquida similar, umbral de desembolso similar del 5%, pero uno tenía una exposición superior al 80% a la tendencia actual del mercado, mientras que el otro tenía menos del 15%, lo que resultó en una tasa de reembolso del 40,7% para uno y del 4,999% para el otro.

Esta es la razón fundamental de la "diferenciación en forma de K". No es que el crédito privado como clase de activo se haya desplomado, sino que los fondos concentrados en el mismo tema de mercado tuvieron problemas, mientras que los fondos diversificados apenas se vieron afectados. La diferenciación se produjo a nivel de exposición al riesgo, no a nivel estructural.

Resumen

En la carta a los accionistas de JPMorgan correspondiente a 2026, publicada el 6 de abril, el director ejecutivo Jamie Dimon coincidió con el día en que Blue Owl alcanzó un nuevo mínimo histórico. En la carta escribió: En general, el crédito privado carece de transparencia y de criterios estrictos de valoración de los préstamos, lo que hace que la gente sea más propensa a vender si cree que la situación va a empeorar, incluso si las pérdidas reales apenas han variado.

La declaración de Dimon apunta a un problema estructural. Es difícil valorar el crédito privado a precios de mercado, y la percepción del riesgo por parte de los tenedores es más sensible que las pérdidas reales. Leer esto el 7 de abril de 2026 tiene dos significados. Una de las razones es que la diferencia del 0,001% en Goldman Sachs se debió más a una estructura diversificada que a la suerte. El otro problema es que todo el mercado de crédito privado, valorado en 1,8 billones de dólares, aún no ha resuelto la contradicción subyacente entre "liquidez y cartera opaca".

Un umbral del 5% no logró dividir a Blue Owl y Goldman Sachs en un "fondo bueno" y un "fondo malo"; simplemente resolvió dos decisiones de inversión diferentes —"apuesta concentrada en el tema actual" y "diversificación"— en una sola vela.

También te puede interesar

OpenAI no tiene "New Deal", un plan para la IA que se niega a pagar.

Feudo OpenAI: Poder, confianza y límites incontrolables de AGI

「Culto del Juicio Final de IA」 Envía Operativos al Estrecho de Ormuz: ¿Qué Encontraron?

Todos están esperando a que termine la guerra, pero ¿está el precio del petróleo señalando un conflicto prolongado?

Análisis de datos: ¿Qué tan amplia es la diferencia de liquidez entre el petróleo crudo hiperlíquido y el CME?

Después de una reducción del 40% en el personal, el fundador de Twitter regalará $1 millón en Bitcoin

Trade.xyz: ¿Preciar el mundo? Los mercados on-chain se están convirtiendo en el mercado

XXYY trade Skill: Algorithmic trader AI trader 24/7 | Introducción al proyecto

El equipo de seguridad de Aave, el principal protocolo de DeFi, abandona la plataforma. ¿Quién afrontará el próximo evento inesperado en el mercado bajista?

¿Puede la persona que ha sido más precisa en predecir los precios del oro a lo largo de la historia predecir los precios futuros del oro?

La computación cuántica no matará Bitcoin, pero el riesgo real se acerca

Cuando la tecnología financiera se fusiona con la criptomoneda subyacente: La próxima década de las finanzas digitales

Es posible que te encuentres con clientes de alto poder adquisitivo que podrían ser «mercenarios» al servicio de los hackers norcoreanos

Chaos Labs sale, Aave pierde su último portero de riesgo

La computación cuántica no acabará con Bitcoin, pero los riesgos reales se están acercando

Coinbase empuja x402 a neutral, mientras que Stripe sigue apostando por ambos lados fuera de MPP

¿Cómo se gravarán las criptomonedas en 2026? Guía de impuestos sobre criptomonedas para principiantes

Aprende cómo funcionan los impuestos sobre las criptomonedas, encuentra respuesta a tus preguntas más frecuentes, como si debes pagar impuestos antes de retirar tus fondos, y obtén una guía paso a paso para presentar tu declaración.

Guía del informe fiscal sobre criptomonedas 2026: Genera informes con la API de WEEX y calculadora KoinX

Exporta tu historial de transacciones WEEX y prepara un informe fiscal de cripto con KoinX en pocos minutos. Sigue esta guía paso a paso para organizar tus registros tradeando y presentar impuestos.