Kup krypto

Kup krypto- Rynki

Kontrakty futures

Kontrakty futures- Spot

- Copy trading

- Earn

- Więcej

Odpływy z funduszy ETF na kryptowaluty: Czy BlackRock i inni emitenci nadal zarabiają?

Oryginalny tytuł artykułu: When Wrappers Run Red

Autor oryginalnego artykułu: Prathik Desai, Token Dispatch

Tłumaczenie: Luffy, Foresight News

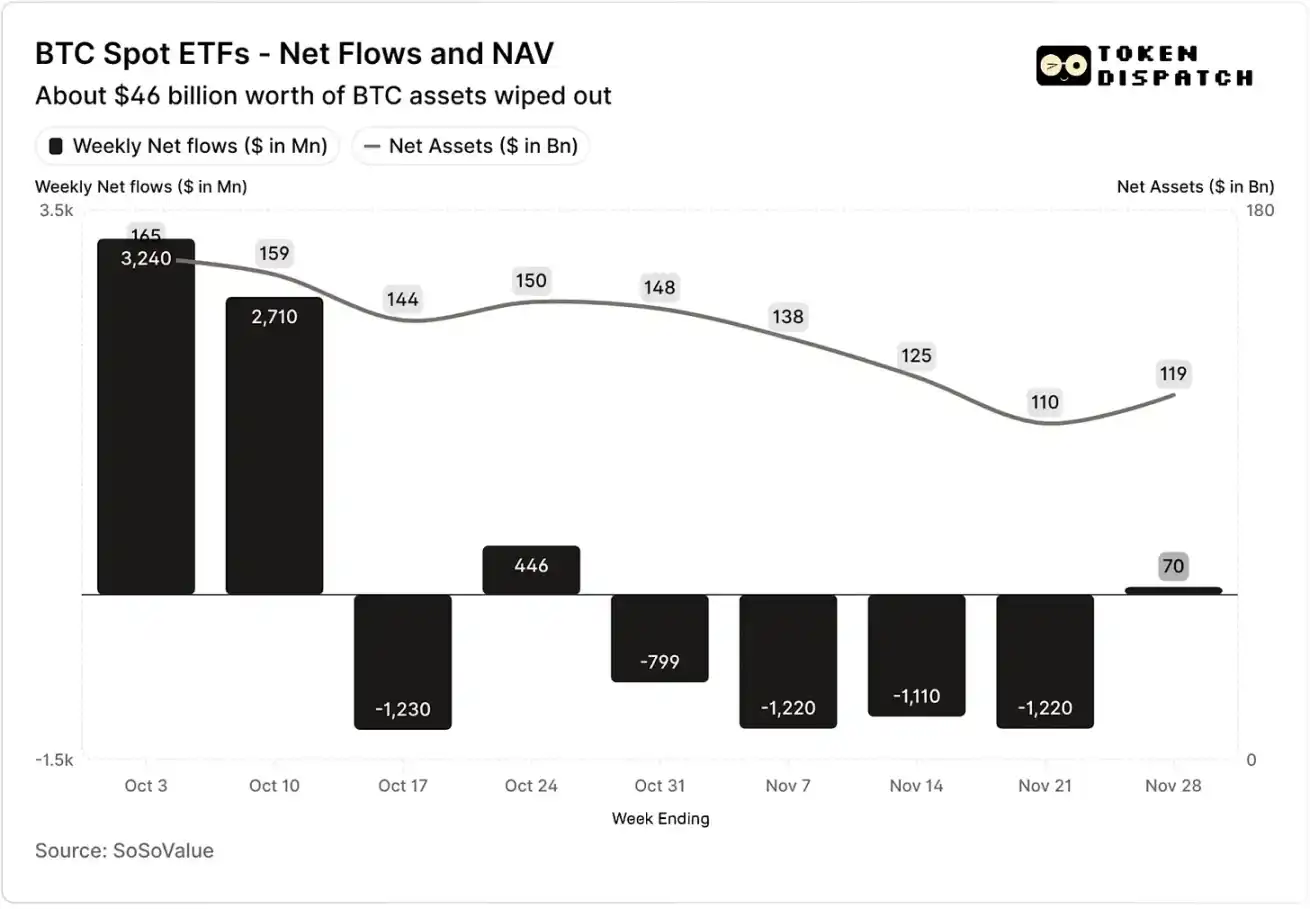

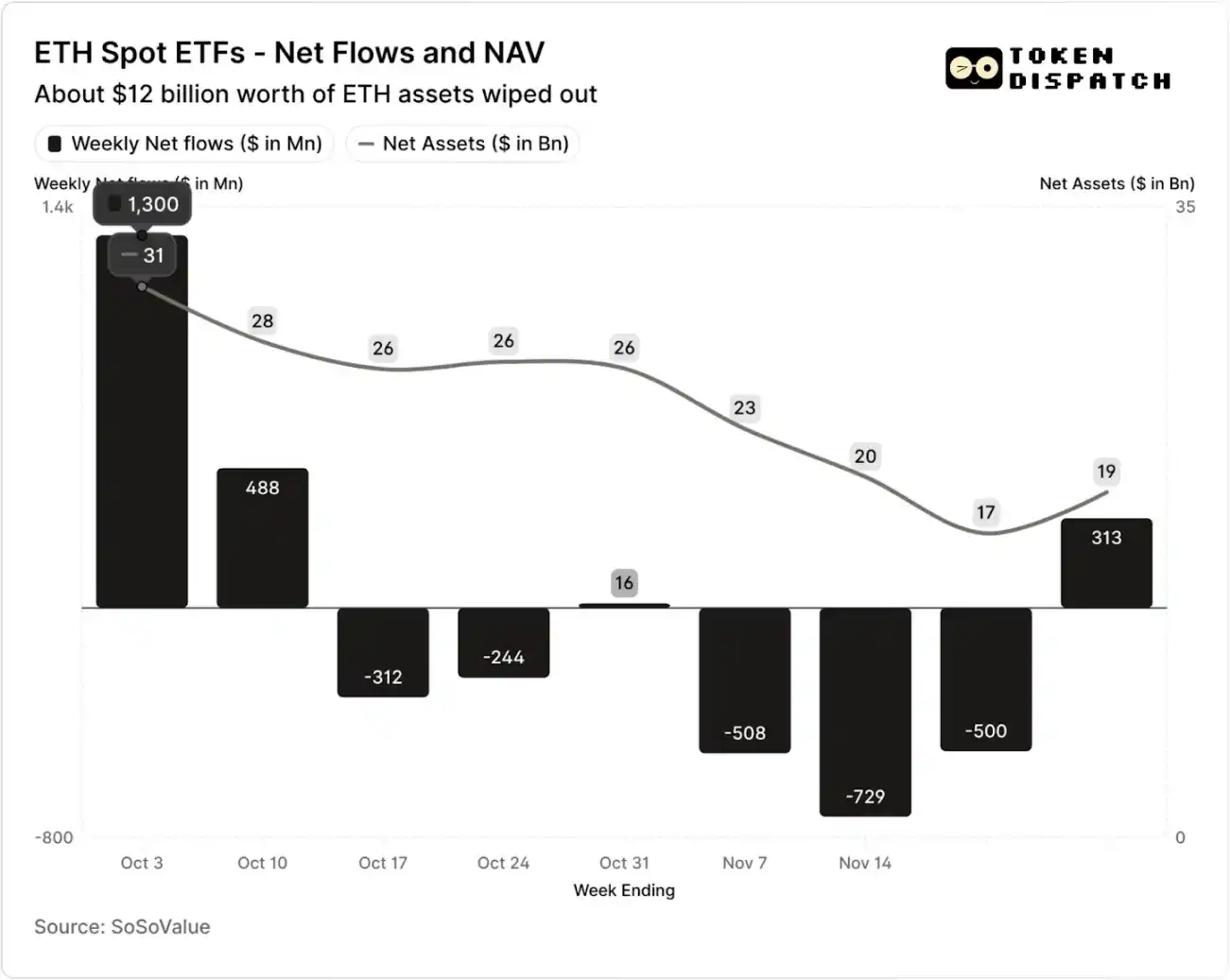

W ciągu pierwszych dwóch tygodni października 2025 r. fundusze ETF spot na btc-42">Bitcoin odnotowały napływy w wysokości 32 mld USD i 27 mld USD, ustanawiając rekordy najwyższych i piątych pod względem wielkości tygodniowych napływów netto w 2025 r.

Wcześniej fundusze ETF na Bitcoin były na dobrej drodze do osiągnięcia kamienia milowego „tygodnia bez odpływu” w drugiej połowie 2025 r.

Jednak nieoczekiwanie doszło do najpoważniejszego w historii zdarzenia likwidacji kryptowaluty. Zdarzenie to, które doprowadziło do wyparowania aktywów o wartości 190 mld USD, nadal prześladuje rynek krypto.

Przepływy funduszy netto i wartość netto aktywów funduszy ETF spot na Bitcoin w październiku i listopadzie

Przepływy funduszy netto i wartość netto aktywów funduszy ETF spot na Ethereum w październiku i listopadzie

Jednak w ciągu siedmiu tygodni po zdarzeniu likwidacji, fundusze ETF na Bitcoin i Ethereum doświadczyły odpływów w ciągu pięciu tygodni, łącznie odpowiednio ponad 50 mld USD i 20 mld USD.

Do tygodnia kończącego się 21 listopada wartość netto aktywów (NAV) zarządzana przez emitenta ETF na Bitcoin skurczyła się z około 1,645 biliona USD do 1,101 biliona USD, podczas gdy wartość netto aktywów ETF na Ethereum spadła niemal o połowę, z 306 mld USD do 169 mld USD. Spadek ten wynikał częściowo ze spadku cen samego Bitcoina i Ethereum, a także z umorzenia niektórych tokenów. W mniej niż dwa miesiące łączna wartość netto aktywów funduszy ETF na Bitcoin i Ethereum wyparowała o około jedną trzecią.

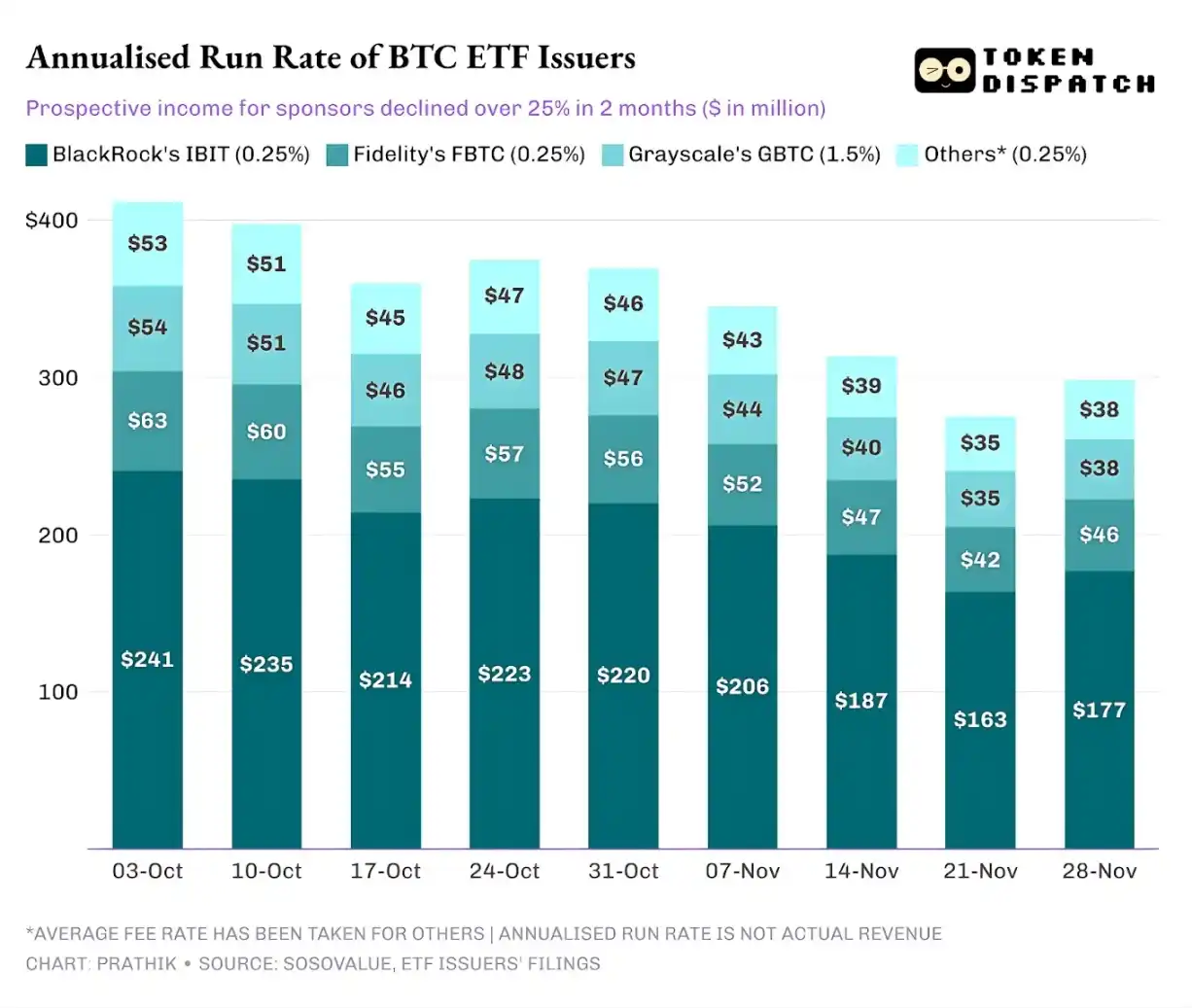

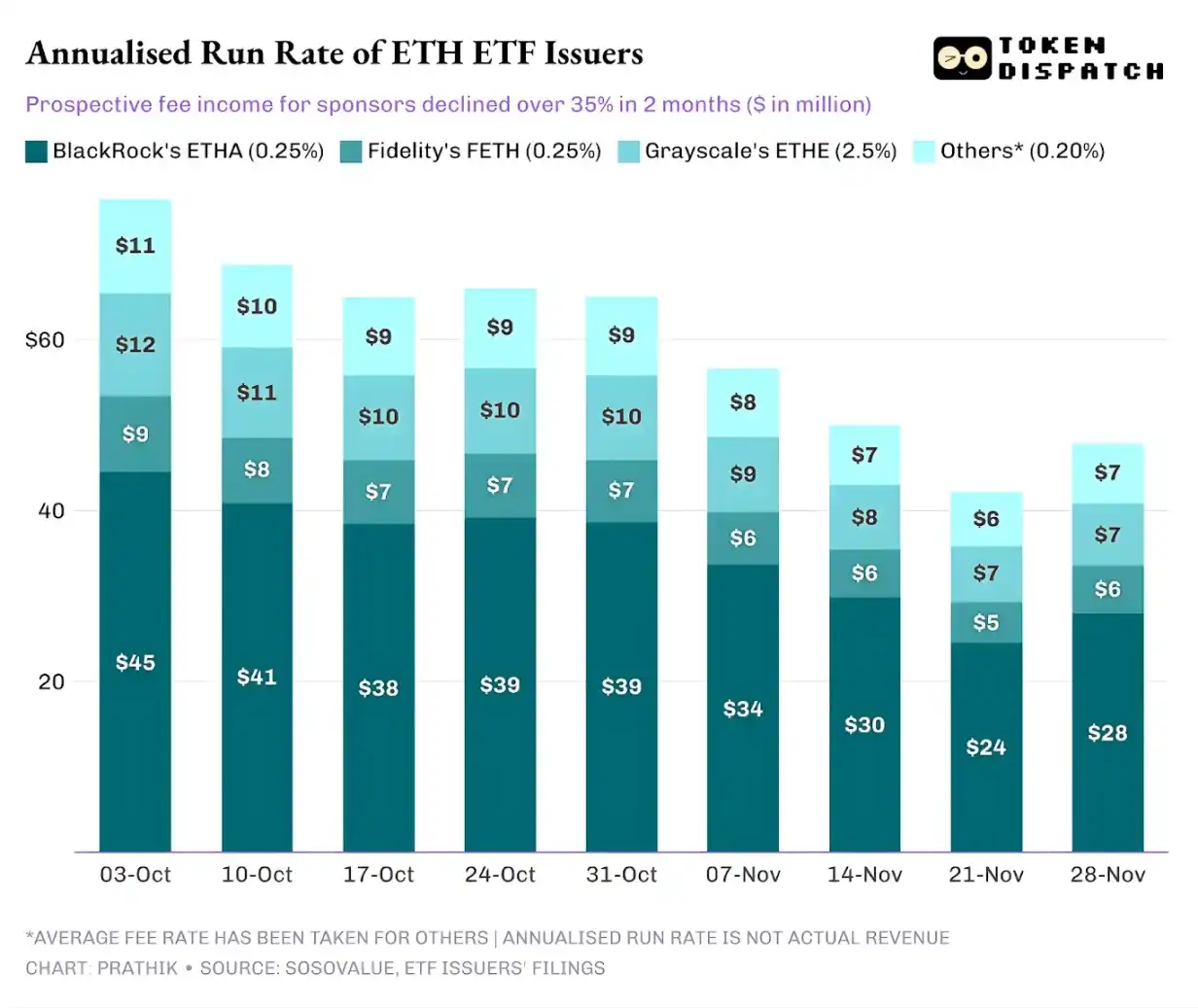

Wycofanie się przepływów funduszy odzwierciedla nie tylko nastroje inwestorów, ale także bezpośrednio wpływa na dochody z opłat emitentów ETF.

Fundusze ETF spot na Bitcoin i Ethereum to „maszynki do drukowania pieniędzy” instytucji takich jak BlackRock, Fidelity, Grayscale, Bitwise itp. Każdy fundusz pobiera opłaty w oparciu o aktywa pod zarządzaniem, zazwyczaj wyrażone jako roczna stopa opłat, ale faktycznie naliczane na podstawie dziennej wartości netto aktywów.

Każdego dnia fundusze powiernicze posiadające udziały w Bitcoin lub Ethereum sprzedają część swoich zasobów, aby pokryć opłaty transakcyjne i inne wydatki operacyjne. Dla emitenta oznacza to, że ich roczny przychód jest w przybliżeniu równy aktywom pod zarządzaniem (AUM) pomnożonym przez stopę opłat; dla posiadaczy skutkuje to stopniowym rozwodnieniem ilości posiadanych tokenów w czasie.

Zakres stóp opłat dla emitentów ETF wynosi od 0,15% do 2,50%.

Umorzenie lub odpływy funduszy same w sobie nie skutkują bezpośrednio zyskiem lub stratą dla emitenta, ale odpływy powodują zmniejszenie wielkości aktywów ostatecznie zarządzanych przez emitenta, tym samym zmniejszając bazę aktywów, od której można pobierać opłaty.

3 października łączne aktywa pod zarządzaniem emitentów ETF na Bitcoin i Ethereum osiągnęły 195 mld USD, biorąc pod uwagę wspomniane poziomy opłat, wielkość ich puli opłat była znaczna. Jednak do 21 listopada pozostała wielkość aktywów tych produktów wynosiła tylko około 127 mld USD.

Jeśli obliczymy zannualizowany dochód z opłat na podstawie aktywów pod zarządzaniem z weekendu, w ciągu ostatnich dwóch miesięcy potencjalny przychód dla funduszy ETF na Bitcoin spadł o ponad 25%; emitenci ETF na Ethereum zostali dotknięci bardziej znacząco, z 35% spadkiem zannualizowanego przychodu w ciągu ostatnich dziewięciu tygodni.

Im większa skala emisji, tym trudniejszy upadek

Z perspektywy pojedynczego emitenta, za przepływem funduszy kryją się trzy nieco inne trendy.

W przypadku BlackRock, charakterystyka jego działalności obejmuje połączenie „korzyści skali” i „wahań cyklicznych”. Jego IBIT i ETHA stały się domyślnymi wyborami dla głównych inwestorów, aby alokować Bitcoin i Ethereum poprzez kanał ETF. Pozwoliło to największej na świecie instytucji zarządzającej aktywami pobierać 0,25% opłaty w oparciu o swoją dużą bazę aktywów, zwłaszcza gdy wielkość aktywów osiągnęła rekord na początku października, zyski były znaczne. Jednak oznacza to również, że kiedy duzi posiadacze zdecydowali się zmniejszyć ryzyko w listopadzie, IBIT i ETHA stały się najbardziej bezpośrednimi celami sprzedaży.

Dane są wystarczające, aby to poprzeć: fundusze ETF na Bitcoin i Ethereum BlackRock odnotowały spadki zannualizowanych dochodów z opłat o 28% i 38%, przekraczając średnie spadki w branży o 25% i 35%.

Sytuacja Vanguard jest podobna do sytuacji BlackRock, ale na stosunkowo mniejszą skalę. Jego fundusze FBTC i FETH również podążały za rytmem „najpierw napływ, potem odpływ”, gdzie entuzjazm rynkowy w październiku został ostatecznie zastąpiony odpływami w listopadzie.

Historia Grayscale dotyczy bardziej „historycznych problemów dziedzictwa”. Kiedyś GBTC i ETHE były jedynymi skalowalnymi kanałami dla licznych inwestorów z USA, aby alokować Bitcoin i Ethereum poprzez konta maklerskie. Jednak wraz z instytucjami takimi jak BlackRock i Vanguard wiodącymi na rynku, pozycja monopolisty Grayscale już nie istnieje. Co gorsza, wysoka struktura opłat jego wczesnych produktów doprowadziła do ciągłej presji na odpływy w ciągu ostatnich dwóch lat.

Wyniki rynkowe w październiku i listopadzie również potwierdziły tę tendencję inwestorów: kiedy rynek jest wzrostowy, fundusze przesuną się do produktów o niższych opłatach; kiedy rynek słabnie, pozycje zostaną znacznie zredukowane.

Wczesne produkty kryptowalutowe Grayscale miały stopę opłat 6-10 razy niższą niż tanie fundusze ETF. Chociaż wysoka stopa opłat może zwiększyć liczby przychodów, podwyższony koszt będzie stale odstraszał inwestorów, zmniejszając aktywa pod zarządzaniem, które generują dochód z opłat. Pozostałe fundusze są często ograniczone przez koszty tarcia, takie jak opodatkowanie, mandaty inwestycyjne, procesy operacyjne, zamiast wynikać z aktywnych wyborów inwestorów; a każdy odpływ przypomina rynkowi: gdy pojawi się lepsza opcja, więcej posiadaczy porzuci produkty o wysokich opłatach.

Te dane ETF ujawniają kilka kluczowych cech obecnego procesu instytucjonalizacji kryptowalut.

Rynek ETF spot w październiku i listopadzie pokazuje, że biznes zarządzania ETF na kryptowaluty jest tak samo cykliczny, jak rynek aktywów bazowych. Kiedy ceny aktywów rosną, a nastroje rynkowe są pozytywne, napływy zwiększą dochody z opłat; jednak gdy otoczenie makro się zmienia, fundusze szybko wyjdą.

Chociaż duże instytucje emisyjne ustanowiły wydajne „kanały opłat” na aktywach Bitcoin i Ethereum, zmienność w październiku i listopadzie dowodzi, że kanały te są również podatne na wpływy cyklu rynkowego. Dla emitentów kluczowym problemem jest to, jak zatrzymać aktywa w obliczu nowego szoku rynkowego, unikając znacznych wahań dochodów z opłat po zmianach trendów makro.

Chociaż emitenci nie mogą zapobiec umarzaniu udziałów przez inwestorów podczas wyprzedaży, produkty generujące dochód mogą w pewnym stopniu złagodzić ryzyko spadkowe.

Fundusze ETF z opcjami kupna (covered call) mogą zapewnić inwestorom dochód z premii (Uwaga: Opcja kupna typu covered call to strategia handlu opcjami, w której inwestor posiada aktywa bazowe, jednocześnie sprzedając równą liczbę kontraktów opcji kupna. Poprzez zbieranie premii, strategia ta ma na celu zwiększenie zwrotów z portfela lub zabezpieczenie niektórych ryzyk.), kompensując niektóre spadki cen aktywów bazowych; produkty zabezpieczone są również realnym kierunkiem. Jednak takie produkty muszą przejść przegląd regulacyjny, zanim zostaną formalnie wprowadzone na rynek.

Możesz również polubić

Pierwsze publiczne przemówienie Fu Penga w 2026 roku: Czym właściwie są aktywa kryptograficzne? Dlaczego zdecydowałem się dołączyć do branży kryptowalut?

Kto zastąpi AAVE jako nowego lidera?

Założyciel Lattice Capital: Fundusz venture capital zajmujący się kryptowalutami: „Zobaczyć znaczy uwierzyć” – dzięki wierze

Wszystko gotowe. Tak wygląda ta transakcja: CHZ, SportFi i okno transferowe UCL, które nie będzie czekać

CHZ zyskuje na popularności w miarę jak narracja wokół SportFi nabiera tempa wraz z rozgrywkami Ligi Mistrzów UEFA (UCL) i globalnymi cyklami piłkarskimi. W niniejszym artykule przeanalizowano, w jaki sposób CHZ, tokeny kibiców oraz szeroko pojęty ekosystem SportFi są kształtowane przez rzeczywiste wydarzenia, narracje rynkowe i przepływy kapitałowe – przedstawiając jednocześnie argumenty wyjaśniające, dlaczego SportFi staje się jednym z najbardziej dynamicznych sektorów rynku kryptowalut.

MFW | Przyszłość stablecoinów i płatności: Dane z rynków finansowych

Rano | SpaceX przejmuje Cursor za 60 miliardów dolarów; Kalshi i Polymarket uruchamiają handel kontraktami wieczystymi; NeoCognition kończy finansowanie w wysokości 40 milionów dolarów

11,5% w skali roku, Wall Street wrze: Czy MikroStrategia STRC jest zbawicielem czy niszczycielem Bitcoina?

STRC to nowa strategia inwestycyjna Michaela Saylora, stanowiąca ważne narzędzie do zwiększania presji zakupowej BTC poprzez emisję akcji…

Czy Apple bez Cooka może się rozwijać w erze SI?

John Ternus obejmuje stery Apple jako CEO, prowadząc firmę do nowych wyzwań ery SI. Ternus, doświadczony inżynier, koncentruje…

Powell: Fed Potrzebuje Nowej Strategii Inflacyjnej

Powell dąży do fundamentalnej reformy polityki pieniężnej jako kandydat na przewodniczącego Fed, chcąc naprawić błędy popełnione podczas pandemii…

Trump: Spodziewam się ataku na Iran, wojsko USA gotowe wejść do Iranu

Prezydent USA Donald Trump ogłosił gotowość do ataku na Iran i wejścia sił wojskowych. Nowy portfel wycofał 35…

Trump: Nie Chcę Ponownie Przedłużać Rozejmu

Prezydent USA, Trump, ogłosił, że nie zamierza przedłużać rozejmu z Iranem. Iran ma możliwość poprawienia swojej sytuacji, osiągając…

Zaskoczenie Trumpa Odbiciem Rynku Akcji, Przewidywał 20% Spadek

Trump był zaskoczony odbiciem rynku akcji podczas wojny z Iranem, spodziewając się 20% spadku Dow Jones. Z nowego…

Wyniki sprzedaży detalicznej w USA w marcu: 1,7%, przewidywania: 1,4%

Wyniki sprzedaży detalicznej w USA w marcu wzrosły o 1,7%, przewyższając oczekiwane 1,4%. Adres z nowej puli środków…

Przewodniczący Połączonych Szefów Sztabów: Gotowość do Szybkiej Operacji Wojskowej Przeciwko Iranowi

General Mark Milley oświadcza, że USA mogą szybko przeprowadzić operacje wojskowe wobec Iranu. Na giełdzie Binance doszło do…

Coinbase umieszcza Sign (SIGN) na liście

Coinbase ogłosił wprowadzenie na rynek handlu spotowego tokena Sign (SIGN) na datę 21 kwietnia. Nowy użytkownik przetransferował 35,000…

Binance dodaje Chip (CHIP) do listingu z etykietą Seed

Binance ogłosiło, że doda do listingu token Chip (CHIP) z etykietą Seed 21 kwietnia 2026 roku o godz.…

Iran Blokuje Cieśninę Ormuz: Przepływ Statków Zatrzymany

Iran oficjalnie ogłosił zamknięcie Cieśniny Ormuz dla wszystkich statków po naruszeniu porozumienia przez USA. Ten krok oznacza, że…

Próg Przekroczony: Rynki Nafty Wchodzą w Fazę Kryzysu

Rynki nafty przekroczyły krytyczny punkt, a tradycyjne ramy cenowe zawodzą. Nawet przy otwarciu Cieśniny Ormuz, problemy z dostawami…

Pierwsze publiczne przemówienie Fu Penga w 2026 roku: Czym właściwie są aktywa kryptograficzne? Dlaczego zdecydowałem się dołączyć do branży kryptowalut?

Kto zastąpi AAVE jako nowego lidera?

Założyciel Lattice Capital: Fundusz venture capital zajmujący się kryptowalutami: „Zobaczyć znaczy uwierzyć” – dzięki wierze

Wszystko gotowe. Tak wygląda ta transakcja: CHZ, SportFi i okno transferowe UCL, które nie będzie czekać

CHZ zyskuje na popularności w miarę jak narracja wokół SportFi nabiera tempa wraz z rozgrywkami Ligi Mistrzów UEFA (UCL) i globalnymi cyklami piłkarskimi. W niniejszym artykule przeanalizowano, w jaki sposób CHZ, tokeny kibiców oraz szeroko pojęty ekosystem SportFi są kształtowane przez rzeczywiste wydarzenia, narracje rynkowe i przepływy kapitałowe – przedstawiając jednocześnie argumenty wyjaśniające, dlaczego SportFi staje się jednym z najbardziej dynamicznych sektorów rynku kryptowalut.