Kup krypto

Kup krypto- Rynki

Kontrakty futures

Kontrakty futures- Spot

- Copy trading

- Earn

- Więcej

Bieg flash mob na Wall Street? Gwałtowny spadek kursów akcji spółek o największej kapitalizacji, Wielka ucieczka Goldmana, Ilustrowany przewodnik po kryzysie na rynku kredytów prywatnych

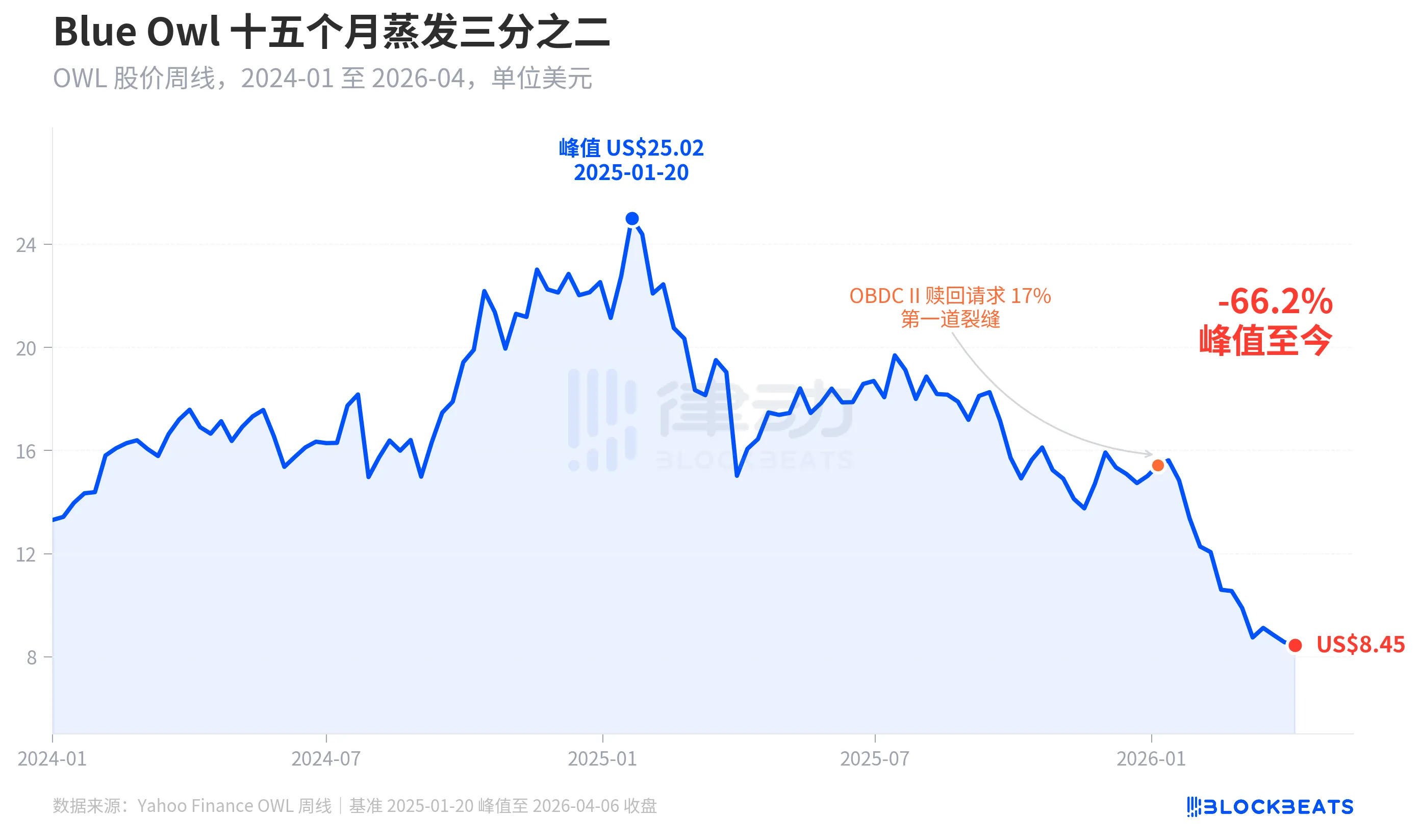

W poniedziałek, 6 kwietnia 2026 r., kurs akcji Blue Owl Capital (OWL) – amerykańskiego giganta w dziedzinie zarządzania aktywami na rynku kredytów prywatnych – spadł na zamknięciu do 8,45 USD, osiągając najniższy poziom od momentu wejścia na giełdę, a w ciągu dnia zanotował spadek do 7,80 USD. Czynnikiem, który wywołał tę falę wyprzedaży, było opublikowanie w poprzedni czwartek przez Blue Owl danych dotyczących umorzeń w funduszach półpłynnych za pierwszy kwartał. Dwie główne spółki typu BDC (Business Development Companies) o niskiej płynności, OTIC (Blue Owl Technology Income) i OCIC (Blue Owl Credit Income), otrzymały w tym kwartale wnioski inwestorów o wykup akcji o wartości około 5,4 mld dolarów; w przypadku OTIC wskaźnik wykupu wyniósł 40,7% akcji pozostających w obrocie, a w przypadku OCIC – 21,9%. Oba fundusze jednocześnie osiągnęły 5-procentowy limit branżowy, co pozwoliło na proporcjonalne uwolnienie środków w kwocie mniejszej niż 1,2 mld dolarów.

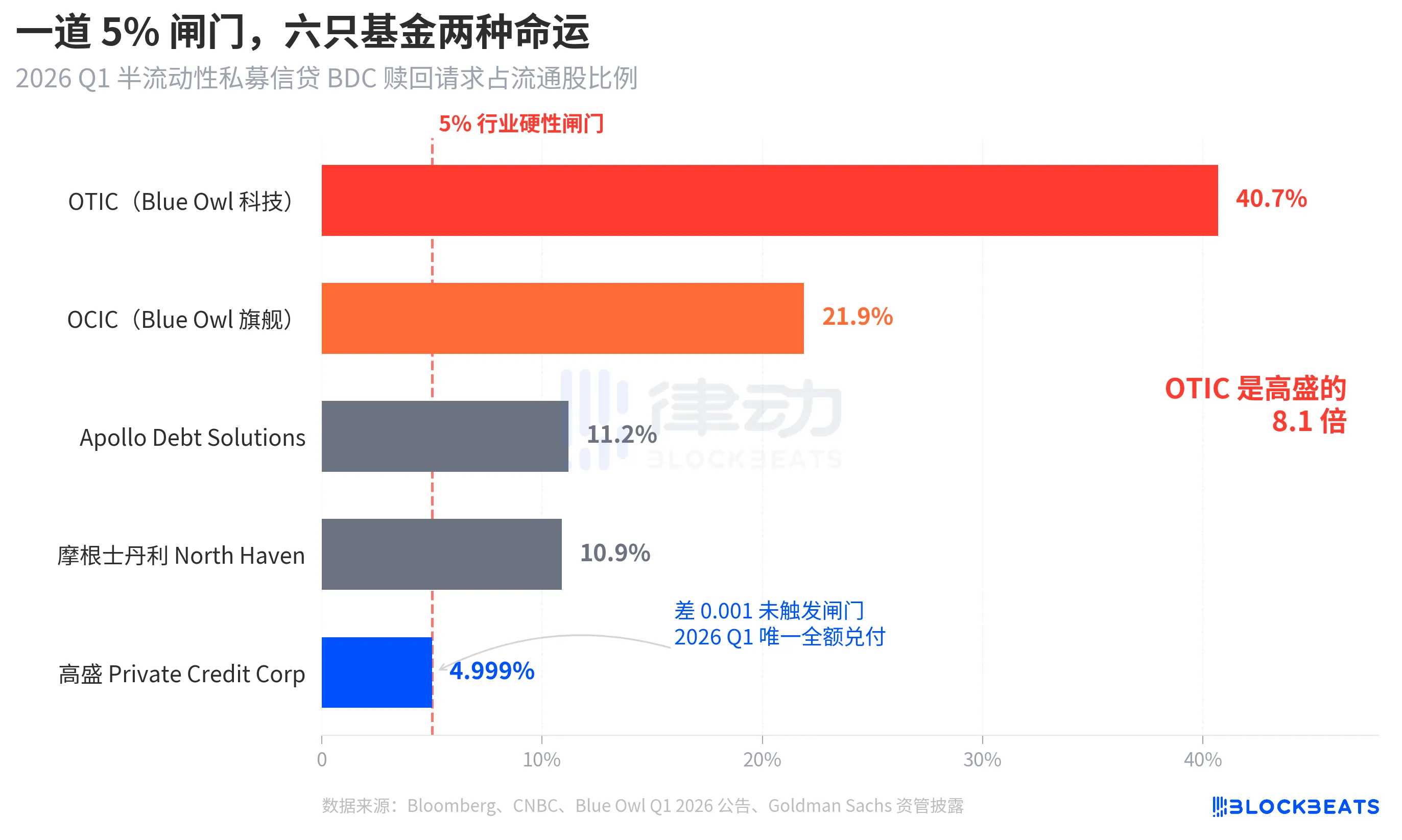

Główne media finansowe natychmiast określiły to jako „załamanie rynku detalicznych kredytów prywatnych” oraz „rozprzestrzenianie się skutków przełomu spowodowanego sztuczną inteligencją na posiadaczy wierzytelności”. Jednak te dwie etykiety przesłaniały kwestię o znacznie większym znaczeniu. W tym samym tygodniu spółka Goldman Sachs Private Credit Corp, należąca do Goldman Sachs Asset Management, odnotowała w pierwszym kwartale wskaźnik wniosków o wykup na poziomie 4,999%, czyli zaledwie o 0,001 punktu procentowego poniżej progu 5%, co czyni ją jedną z nielicznych, a być może jedyną dużą, półpłynną spółką typu BDC z obligacjami wieczystymi, która nie przekroczyła tego progu, zapewniając inwestorom wychodzącym pełny wykup. Ta fala wykupów nie była „załamaniem rynku kredytów prywatnych”, lecz wyraźnym zróżnicowaniem o charakterze litery K.

Według raportu agencji Bloomberg z 6 kwietnia fundusz Goldman o wartości 15,7 mld dolarów stanowił w tym kwartale wyjątek w kontekście „unikania exodusu”. Tymczasem wskaźnik wykupu OTIC w Blue Owl był 8,1 razy wyższy niż w Goldman, a wskaźnik OCIC – 4,4 razy wyższy. Podczas gdy uwaga rynku skupiała się wyłącznie na gwałtownym spadku wartości Blue Owl, warto zadać sobie pytanie, dlaczego przy tej samej strukturze, w tym samym tygodniu i przy tej samej prowizji w wysokości 5% obie instytucje osiągnęły zupełnie odmienne wyniki.

W ciągu piętnastu miesięcy kurs akcji spadł o dwie trzecie

Najpierw przyjrzyjmy się wycenie spółki Blue Owl na rynku. Według historycznych danych tygodniowych serwisu Yahoo Finance kurs akcji Blue Owl Capital (OWL) zamknął się 20 stycznia 2025 r. na poziomie 25,02 USD, osiągając tym samym swój najwyższy poziom w historii. W tygodniu rozpoczynającym się 6 kwietnia 2026 r. kurs zamknięcia wyniósł 8,45 USD, co oznaczało spadek o 66,2% w ciągu piętnastu miesięcy i utratę prawie dwóch trzecich wartości rynkowej.

Pierwsze znaczące załamanie kursu akcji nastąpiło na początku stycznia 2026 r., kiedy to inny fundusz należący do Blue Owl, OBDC II (mniejsza prywatna spółka typu BDC), poinformował o otrzymaniu wniosków o wykup akcji odpowiadających 17% akcji pozostających w obrocie, co uznano za „pierwsze załamanie”. Następnie kurs akcji systematycznie spadał aż do końca pierwszego kwartału, kiedy to dwa flagowe fundusze – OTIC i OCIC – jednocześnie uruchomiły mechanizmy zabezpieczające, a kurs w ciągu dnia osiągnął najniższy poziom od czasu debiutu giełdowego, wynoszący 7,80 dolarów.

Co ciekawe, spadek kursu akcji Blue Owl (-66,2%) znacznie przewyższył stopień pogorszenia się jej wyników finansowych. OCIC nadal zarządza aktywami o wartości 36 mld dolarów, przy spadku wartości aktywów netto (NAV) w pierwszym kwartale 2026 r. o około 6,5%, a łączna wartość aktywów pod zarządzaniem tej spółki utrzymuje się na poziomie powyżej 290 mld dolarów. Wydaje się, że rynek dokonuje ponownej wyceny spółki w oparciu o takie czynniki, jak „niepewność co do przyszłych wykupów” oraz „spadek zaufania do wycen”, a nie wyłącznie na podstawie bieżących wyników.

Ta sama brama, różne losy

To, co naprawdę ilustruje „rozbieżność w kształcie litery K”, to przekrój. Gdy porównamy pięć dużych, półpłynnych funduszy typu BDC o nieograniczonym terminie wykupu, które opublikowały dane dotyczące wykupu w pierwszym kwartale 2026 roku, wyraźnie widać różnice strukturalne.

Według serwisu Bloomberg, stacji CNBC oraz komunikatów prasowych poszczególnych funduszy wskaźniki umorzeń tych pięciu funduszy przedstawiają się następująco: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Te pięć funduszy można z grubsza podzielić na trzy kategorie.

W najwyższej kategorii oba fundusze Blue Owl znacznie przekroczyły próg, przy czym prawie połowa udziałowców OTIC zamierzała wycofać swoje środki, a w przypadku OCIC liczba ta była prawie czterokrotnie wyższa od progu. Zgodnie z zasadą, zgodnie z którą wykup może obejmować maksymalnie 5% akcji pozostających w obrocie, spółka OTIC wykupiła w rzeczywistości akcje o wartości około 179 mln dolarów, podczas gdy OCIC wykupiła akcje o wartości około 988 mln dolarów, co spowodowało, że wnioski o wykup o wartości ponad 4,2 mld dolarów nie zostały zrealizowane.

W środkowej grupie zarówno Apollo, jak i Morgan Stanley odnotowują wskaźniki wykupów na poziomie od 10% do 11%. Według doniesień agencji Bloomberg z 11 i 23 marca firma Apollo Debt Solutions zrealizowała około 45% wniosków, a North Haven około 46%, co również spowodowało uruchomienie mechanizmów zabezpieczających, jednak przy znacznie mniejszym nacisku w porównaniu z Blue Owl.

Undergate, tylko Goldman Sachs. Fundusz 4,999% jest jedynym dużym funduszem, który nie osiągnął jednocześnie progu 5%, a wszystkie wnioski o wykup zostały w całości zrealizowane.

W tytule artykułu agencja Bloomberg użyła sformułowania „Dodges Exodus”, przy czym wskaźnik OTIC dla Goldman Sachs wynosił 8,1-krotność tej wartości, co samo w sobie wskazuje na skalę zróżnicowania. W tym samym tygodniu, przy tej samej strukturze i tych samych zasadach, losy obu instytucji są zupełnie różne.

Bubble i inwestorzy detaliczni spowodowali wzrost jego wartości 4,4-krotny

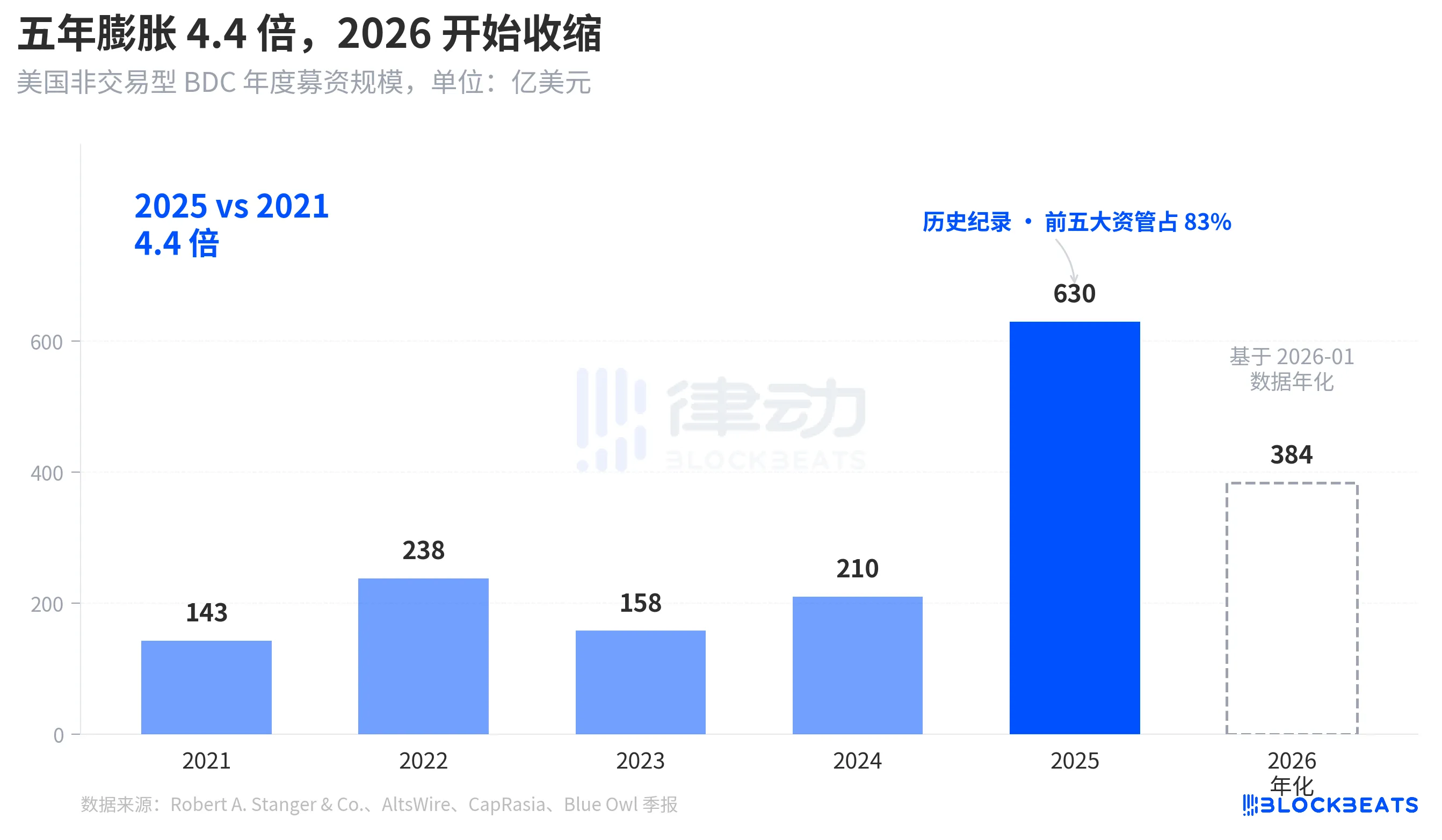

Aby zrozumieć, dlaczego ta fala przypływu uderzyła z taką siłą, trzeba najpierw ocenić, jak głęboka jest woda. Według statystyk branżowych firmy Robert A. Stanger & Co. skala rocznego pozyskiwania środków przez amerykańskie fundusze BDC nienotowane na giełdzie wykazywała w ciągu ostatnich pięciu lat wyraźną tendencję paraboliczną.

Z 14,3 mld dolarów w całym 2021 roku do historycznego rekordu wynoszącego 63 mld dolarów w całym 2025 roku, co oznacza 4,4-krotny wzrost w ciągu pięciu lat. Z tych samych danych statystycznych wynika, że pięć największych podmiotów (Blackstone, Blue Owl, Apollo, Ares i HPS) przejęło około 83% tej kwoty, co oznacza, że do tych pięciu podmiotów wpłynęło około 52,3 mld dolarów. Środki pochodzące od inwestorów detalicznych, które napłynęły w ciągu ostatnich pięciu lat, były nie tylko ogromne pod względem łącznej kwoty, ale także charakteryzowały się niezwykle skoncentrowaną strukturą dystrybucji.

Jednak według danych miesięcznych firmy Stanger z stycznia 2026 r. kwota środków pozyskanych przez nienotowane na giełdzie fundusze BDC wyniosła zaledwie 3,2 mld dolarów, czyli prawie o połowę mniej niż rekordowa kwota 6,2 mld dolarów odnotowana w marcu 2025 r. Według doniesień serwisów Connect Money i FinancialContent, całkowita sprzedaż BDC w pierwszym kwartale 2026 roku spadła o około 40% w porównaniu z analogicznym okresem ubiegłego roku. W tym samym kwartale, w którym inwestorzy zaczęli zgłaszać wnioski o wykup, napływ nowych środków wyraźnie zwolnił. Jednoczesny wzrost presji na wykupy i spadek nowych zakupów sprawiły, że brama zatrzasnęła się z większą siłą, niż ktokolwiek się spodziewał.

Nie jest to cykliczna korekta, lecz zmiana paradygmatu, w ramach której fundusze BDC – jako półpłynne, wieczne „produkty o charakterze oszczędnościowym” sprzedawane inwestorom detalicznym – po raz pierwszy poddawane są ponownej analizie na poziomie funduszu.

Od BREIT po Blue Owl – luki w zabezpieczeniach ujawniają się na przestrzeni czterech lat

Jeśli spojrzymy na tę falę wykupów w szerszej perspektywie czasowej, okaże się, że nie pojawiła się ona nagle.

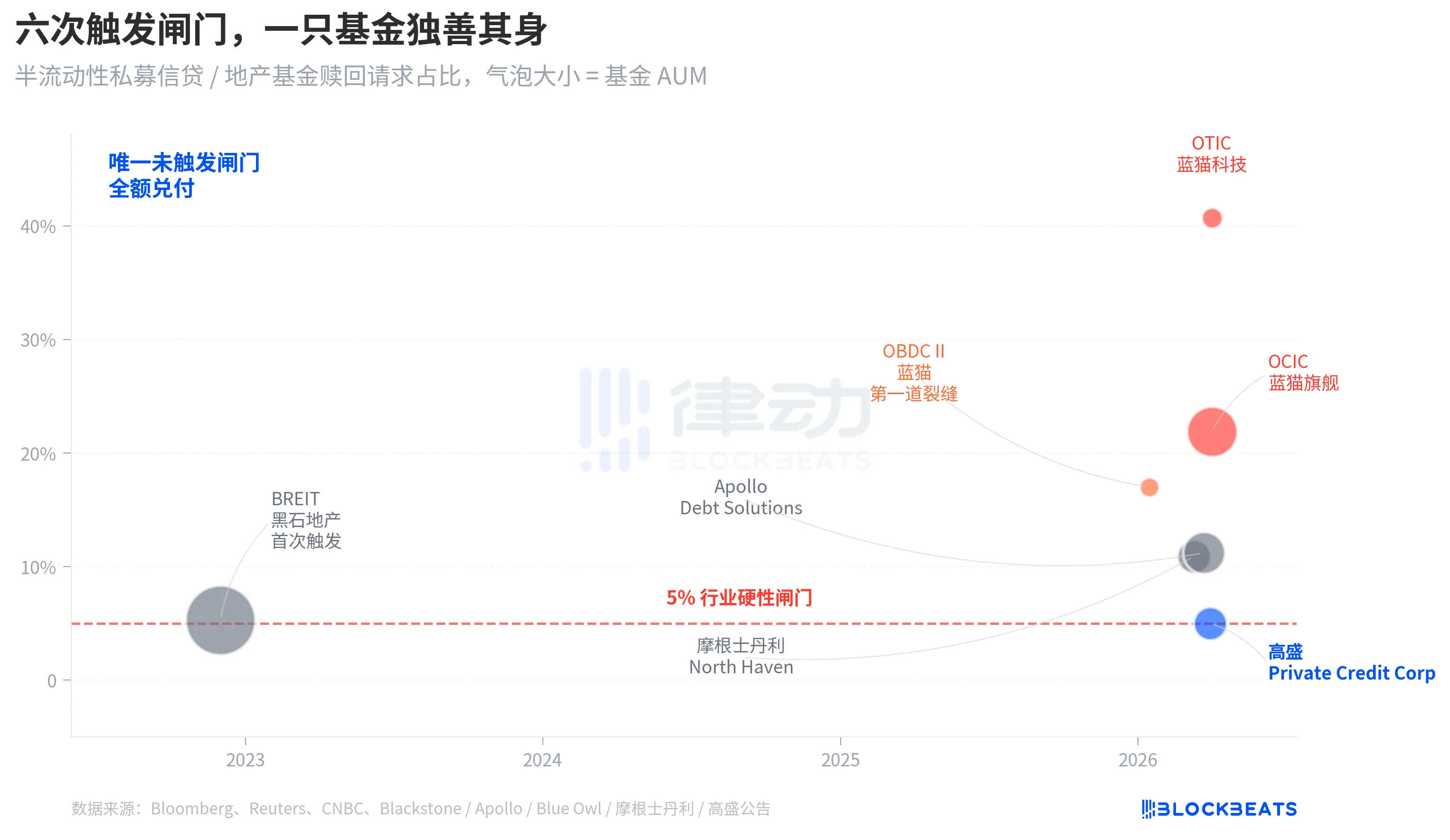

Struktura „półpłynnego instrumentu wieczystego” obejmuje dwa poziomy zobowiązań. Rozwiązanie to pozwala funduszom pozostać poza rynkiem giełdowym, bez publicznej wyceny, a jednocześnie gwarantuje inwestorom możliwość wykupu części udziałów co kwartał w oparciu o wartość aktywów netto (NAV). Zasadniczo polega to na połączeniu aktywów niepłynnych (prywatnych kredytów, prywatnych nieruchomości) w produkt, który „pozornie umożliwia natychmiastową wypłatę środków”. Aby zapobiec masowej wyprzedaży, branża wprowadziła jednolity limit wykupu na poziomie 5% w skali kwartału, zgodnie z którym gdy wnioski o wykup przekroczą 5% akcji pozostających w obrocie, fundusz realizuje je proporcjonalnie, a pozostałe wnioski są blokowane do następnego kwartału.

W listopadzie 2022 roku BREIT, nienotowany fundusz inwestycyjny Blackstone zajmujący się nieruchomościami, po raz pierwszy uruchomił ten mechanizm, co stało się pierwszym systematycznym wydarzeniem zapewniającym płynność w ramach struktury o charakterze półpłynnym o nieograniczonym czasie trwania. Według danych Caproasia, w styczniu 2023 r. fundusz BREIT zrealizował jedynie 25% wniosków o wykup złożonych w tym miesiącu, a do listopada 2023 r. łączna wartość wykupów wyniosła 14,3 mld dolarów. Postrzegany jako odosobnione zjawisko w ramach klasy aktywów nieruchomościowych, rynek kredytów prywatnych nie ucierpiał.

Cztery lata później ta sama fala kryzysu, która dotknęła rynek nieruchomości, dotarła do sektora kredytowego. W styczniu 2026 roku fundusz Blue Owl OBDC II ogłosił wniosek o wykup 17% udziałów, co stanowiło pierwszy sygnał. 11 marca firma Morgan Stanley North Haven uruchomiła mechanizm. 23 marca firma Apollo Debt Solutions uruchomiła mechanizm zabezpieczający. 2 kwietnia zarówno Blue Owl OCIC, jak i OTIC uruchomiły jednocześnie bramkę. W ciągu siedmiu dni cztery największe fundusze inwestycyjne typu BDC podlegające zarządzaniu aktywami znalazły się kolejno poniżej tego samego progu, podczas gdy Goldman Sachs utrzymał się w tym kwartale powyżej progu z marginesem wynoszącym 4,999%.

Nagły wzrost liczby wniosków o wykup złożonych przez Blue Owl nie ujawnił strukturalnej niestabilności półpłynnego funduszu BDC o nieograniczonym terminie zapadalności; kwestia ta była znana już od czasu wydarzeń związanych z BREIT w 2022 roku, ale przez cztery lata nikt nie potraktował jej naprawdę poważnie.

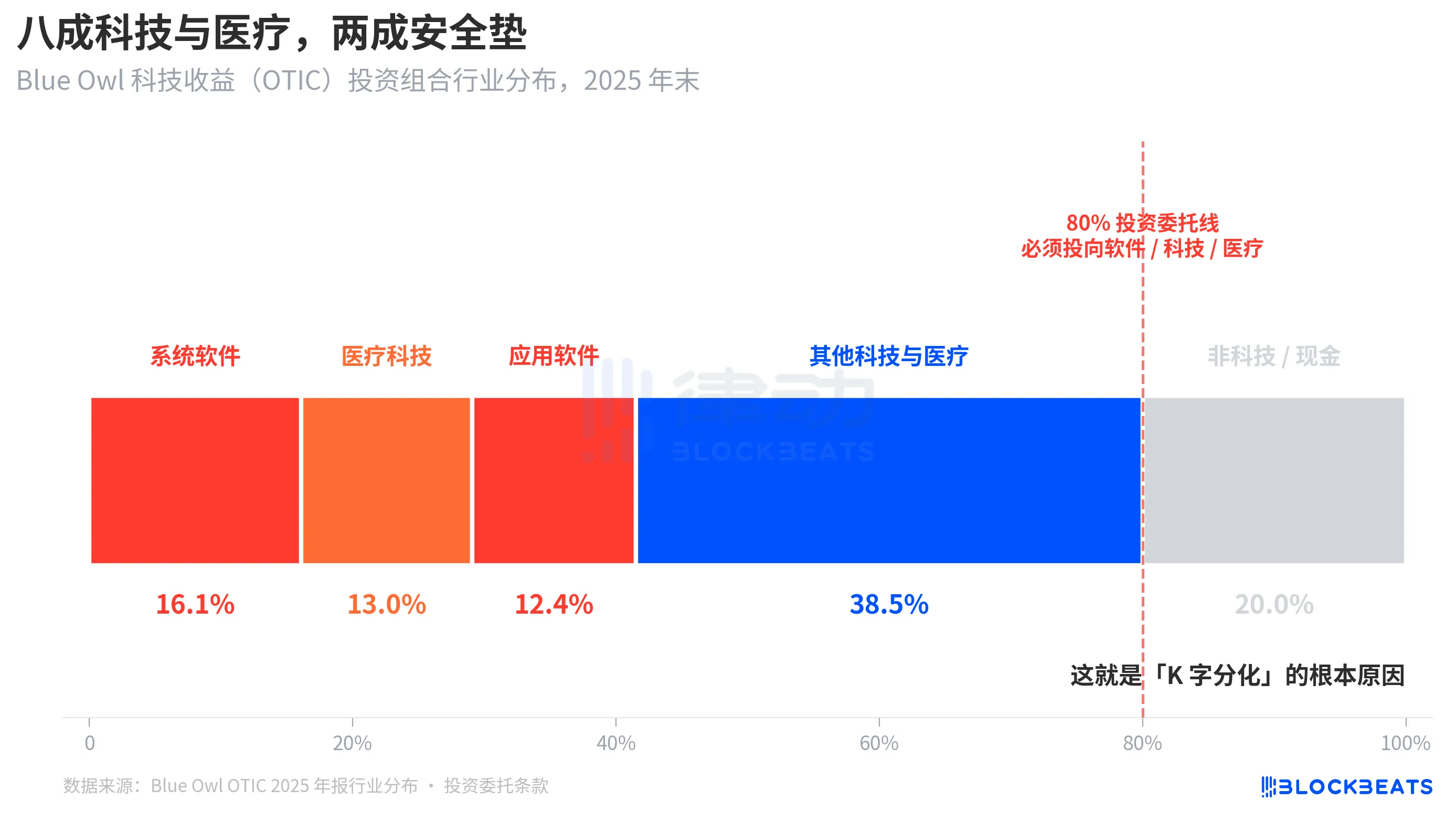

Przyczyna źródłowa: 80% ekspozycji OTIC dotyczy sektorów technologicznego i opieki zdrowotnej

Wróćmy teraz do tego kluczowego pytania: Dlaczego w tym samym tygodniu firmy Goldman Sachs i Blue Owl osiągnęły tak różne wyniki, mimo że miały identyczną strukturę? Analiza szczegółowa portfela OTIC daje jasną odpowiedź.

Zgodnie z raportem ratingowym KBRA oraz sprawozdaniem finansowym Blue Owl OTIC za IV kwartał 2024 r., na koniec 2025 r. wartość portfela OTIC wynosiła 6,2 mld dolarów; obejmował on udziały w 190 spółkach działających na 39 rynkach końcowych, przy czym 92% tych inwestycji było finansowanych przez fundusze private equity, a 93% stanowiły zabezpieczone kredyty uprzywilejowane z pierwszym zastawem. Na papierze jest to fundusz o solidnych podstawach, ale jego koncentracja branżowa jest dość wyjątkowa. Oprogramowanie systemowe stanowi 16,1%, technologia medyczna – 13,0%, a oprogramowanie użytkowe – 12,4%, co daje łącznie 41,5% w samych tylko tych trzech podsektorach.

Najważniejsze jest to, że nie chodzi tu o chwilowe preferencje branżowe zarządzającego, lecz o sztywną zasadę zapisaną w karcie inwestycyjnej OTIC, zgodnie z którą co najmniej 80% całkowitych aktywów musi być zainwestowane w spółki z branży „oprogramowania i technologii”. W swoich materiałach informacyjnych firma Blue Owl opisuje OTIC jako podmiot inwestujący przede wszystkim w duże, wiodące na rynku przedsiębiorstwa z branży oprogramowania, które dostarczają kluczowe dla działalności rozwiązania generujące stałe przychody. Fundusz OTIC od samego początku został zaprojektowany jako fundusz inwestujący w technologie SaaS.

W kontekście sytuacji rynkowej ostatnich sześciu miesięcy sektor SaaS był jedną z klas aktywów, których wycena uległa najsilniejszym zmianom pod wpływem sztucznej inteligencji. Kiedy inwestorzy zaczęli obawiać się, że „sztuczna inteligencja może zagrozić długoterminowym przychodom z abonamentów firm produkujących oprogramowanie”, szczególnie dotknięty został prywatny fundusz kredytowy, którego 80% portfela stanowiły inwestycje w sektorze oprogramowania i technologii. Według agencji Bloomberg i Reuters kierownictwo Blue Owl samo przyznało w komunikatach skierowanych do inwestorów, że część presji związanej z wykupem w pierwszym kwartale wynikała z „wpływu sztucznej inteligencji na firmy produkujące oprogramowanie”.

Natomiast portfel inwestycyjny Goldman Sachs Private Credit Corp (zarządzający aktywami o wartości 15,7 mld dolarów) został opisany przez agencję Bloomberg jako „znacznie bardziej zdywersyfikowany niż portfele innych podmiotów z branży”, przy czym zaangażowanie w żadnej z branż nie osiągało poziomu zaangażowania OTIC w sektorze technologicznym. Podobne prywatne instrumenty dłużne, podobna struktura półpłynna, podobny próg 5%, ale w jednym przypadku ekspozycja na aktualny trend rynkowy wynosiła ponad 80%, podczas gdy w drugim – mniej niż 15%, co przełożyło się na wskaźnik wykupu na poziomie 40,7% w pierwszym przypadku i 4,999% w drugim.

To jest główna przyczyna „dywersyfikacji w kształcie litery K”. Nie chodzi o to, że prywatne instrumenty dłużne jako klasa aktywów uległy załamaniu, ale raczej o to, że fundusze skupiające się na tym samym segmencie rynku znalazły się w trudnej sytuacji, podczas gdy fundusze zdywersyfikowane praktycznie nie odczuły tych skutków. Różnica dotyczyła poziomu narażenia na ryzyko, a nie struktury.

Podsumowanie

Prezes JPMorgan, Jamie Dimon, opublikował 6 kwietnia list do akcjonariuszy za rok 2026, co zbiegło się w czasie z dniem, w którym kurs akcji Blue Owl osiągnął nowy najniższy poziom. W liście napisał: Na rynku kredytów prywatnych zazwyczaj brakuje przejrzystości i rygorystycznych wytycznych dotyczących wyceny kredytów, co sprawia, że ludzie są bardziej skłonni do sprzedaży, jeśli spodziewają się pogorszenia sytuacji, nawet jeśli rzeczywiste straty praktycznie się nie zmieniły.

Wypowiedź Dimona wskazuje na problem natury strukturalnej. W przypadku kredytów prywatnych trudno jest dokonać wyceny według wartości rynkowej, a postrzeganie ryzyka przez posiadaczy tych instrumentów ma większy wpływ na sytuację niż rzeczywiste straty. Czytanie tego tekstu 7 kwietnia 2026 roku ma dwa znaczenia. Jednym z nich jest to, że różnica wynosząca 0,001% w Goldman Sachs wynikała bardziej ze zróżnicowanej struktury niż ze szczęścia. Po drugie, cały prywatny rynek kredytowy o wartości 1,8 biliona dolarów wciąż nie rozwiązał podstawowej sprzeczności między „płynnością a nieprzejrzystością portfela”.

Próg 5% nie pozwolił na rozróżnienie funduszy Blue Owl i Goldman Sachs na „dobry fundusz” i „zły fundusz”; po prostu ujął dwie różne decyzje inwestycyjne — „skoncentrowaną inwestycję w aktualny trend” i „dywersyfikację” — w jednej świecy.

Możesz również polubić

Zawieszenie broni USA-Iran wywołuje spadek cen ropy, wzrost Bitcoina i rajd złota

Pomimo ostrego rajdu, ostrożność jest uzasadniona. Strefa 70 000–72 000 dolarów historycznie była silnym oporem. Zawieszenie broni jest tylko tymczasowe (dwa tygodnie), a jakiekolwiek załamanie negocjacji może wywołać wyprzedaż w kierunku strefy wsparcia 62 000–65 000 dolarów. Na razie Bitcoin musi zamknąć się zdecydowanie powyżej 72 500 dolarów, aby potwierdzić prawdziwe wybicie; brak zrobienia tego w ciągu 48–72 godzin może prowadzić do szybkiej korekty.

OpenAI nie ma żadnego „New Deal” – planu działania w zakresie sztucznej inteligencji, który nie zakłada żadnych opłat.

Spór wokół OpenAI: Władza, zaufanie i niekontrolowane granice sztucznej inteligencji ogólnej

「Kult AI Apokalipsy」 Wysyła Operacyjnych do Cieśniny Ormuz: Co Znaleźli?

Wszyscy czekają na zakończenie wojny, ale czy ceny ropy wskazują na przedłużający się konflikt?

Analiza danych: Jak duża jest różnica w płynności między kontraktami na ropę typu „Hyperliquid” a kontraktami na ropę na giełdzie CME?

Po redukcji zatrudnienia o 40% założyciel Twittera zamierza rozdać 1 milion dolarów w bitcoinach

Trade.xyz: Czy da się wycenić świat? Rynki oparte na łańcuchu bloków stają się głównym rynkiem

Umiejętność rzemieślnicza XXYY: Handel algorytmiczny 24/7 – AI Trader | Przedstawienie projektu

Zespół ds. bezpieczeństwa Aave, czołowego protokołu DeFi, odchodzi – kto poradzi sobie z kolejnym „czarnym łabędziem” na rynku niedźwiedzia?

Czy osoba, która w całej historii najtrafniej przewidywała ceny złota, jest w stanie przewidzieć przyszłe ceny tego kruszcu?

Obliczenia kwantowe nie zabiją bitcoina, ale zbliża się prawdziwe zagrożenie

Kiedy Fintech łączy się z podstawowym Crypto: Następna dekada finansów cyfrowych

Możesz spotkać zamożnych klientów, którzy mogą być „najemnikami” północnokoreańskich hakerów

Chaos Labs wycofuje się, Aave traci ostatniego strażnika ryzyka

Komputery kwantowe nie zniszczą Bitcoina, ale prawdziwe ryzyka zbliżają się

Coinbase zmienia ocenę x402 na neutralną, podczas gdy Stripe nadal stawia na obie strony poza MPP

Circle Naciska na UE w sprawie złagodzenia progów dla kryptowalut w proponowanym ramach rynkowych

Circle żąda obniżenia progów kapitalizacji dla emisji stablecoinów w Unii Europejskiej. Obecne regulacje utrudniają rozwój stablecoinów denominowanych w…

Zawieszenie broni USA-Iran wywołuje spadek cen ropy, wzrost Bitcoina i rajd złota

Pomimo ostrego rajdu, ostrożność jest uzasadniona. Strefa 70 000–72 000 dolarów historycznie była silnym oporem. Zawieszenie broni jest tylko tymczasowe (dwa tygodnie), a jakiekolwiek załamanie negocjacji może wywołać wyprzedaż w kierunku strefy wsparcia 62 000–65 000 dolarów. Na razie Bitcoin musi zamknąć się zdecydowanie powyżej 72 500 dolarów, aby potwierdzić prawdziwe wybicie; brak zrobienia tego w ciągu 48–72 godzin może prowadzić do szybkiej korekty.