一边卖资产,一边抢银行牌照,PayPal到底在急什么?

原文标题:《一边卖资产,一边抢银行牌照,PayPal 到底在急什么?》

原文作者:Sleepy.txt , 动察 Beating

PayPal 要开银行了。

12 月 15 日,这家拥有 4.3 亿活跃用户的全球支付巨头,正式向美国联邦存款保险公司(FDIC)和犹他州金融机构部门递交了申请,计划成立一家名为「PayPal Bank」的工业银行(ILC)。

不过,就在短短三个月前的 9 月 24 日,PayPal 刚刚宣布达成一项重磅交易,将手中高达 70 亿美元的「先买后付」贷款资产打包卖给了资产管理公司 Blue Owl。

当时的电话会上,CFO 杰米·米勒信誓旦旦地向华尔街强调,PayPal 的战略是「保持轻资产负债表」,要释放资本,提高效率。

这两件事很矛盾,一边追求「轻」,却又一边申请银行牌照,要知道,做银行是世界上最「重」的生意之一,你需要缴纳巨额保证金,接受最严苛的监管,还要自己背负存款和贷款的风险。

在这个拧巴的决定背后,一定藏着一个由于某种紧迫原因而不得不做的妥协。这根本不是一次常规的商业扩张,而更像是一场针对监管红线的抢滩登陆。

对于为什么要开银行,PayPal 官方给出的理由是「为了向小企业提供更低成本的贷款资金」,但这个理由根本经不起推敲。

数据显示,自 2013 年以来,PayPal 已经累计向全球 42 万家小企业发放了超过 300 亿美元的贷款。也就是说,在没有银行牌照的这 12 年里,PayPal 照样把贷款业务做得风生水起。既然如此,为什么偏偏要在这个时间点去申请银行牌照呢?

要回答这个问题,我们得先搞清楚:过去这 300 亿美元的贷款,到底是谁放出去的?

发贷款,PayPal 只是个「二房东」

PayPal 的官方新闻稿中的放贷数据很好看,但有一个核心事实通常是被可以模糊处理掉的。这 300 亿美元的每一笔贷款,真正的贷款方都不是 PayPal,而是一家位于犹他州盐湖城的银行——WebBank。

绝大多数人可能从未听说过 WebBank。这家银行极其神秘,它不开设面向消费者的分支机构,不打广告,甚至官网都做得十分简略。但在美国金融科技的隐秘角落里,它却是一个绕不开的庞然大物。

PayPal 的 Working Capital 和 Business Loan、明星公司 Affirm 的分期付款、个人贷款平台 Upgrade,背后的贷款方都是 WebBank。

这就涉及到一个叫「Banking as a Service(BaaS)」的商业模式:PayPal 负责获客、做风控、搞定用户体验,而 WebBank 只负责一件事情——出牌照。

用一个更通俗的比喻,PayPal 在这个生意里,只是一个「二房东」,真正的房产证在 WebBank 手里。

对于 PayPal 这样的科技公司来说,这曾经是一个完美的解决方案。申请银行牌照太难、太慢、太贵,而在美国 50 个州分别申请放贷牌照更是繁琐至极的行政噩梦。租用 WebBank 的牌照,就相当于是一条 VIP 快速通道。

但「租房子」做生意,最大的风险在于房东随时可能不租了,甚至把房子卖掉或者拆掉。

2024 年 4 月,发生了一件让所有美国金融科技公司脊背发凉的黑天鹅事件。一家名为 Synapse 的 BaaS 中介公司突然申请破产,直接导致超过 10 万用户的 2.65 亿美元资金被冻结,甚至有 9600 万美元直接下落不明,有人损失了毕生积蓄。

这场灾难让所有人意识到,「二房东」模式其实存在非常大的漏洞,一旦中间某个环节出纰漏,你辛辛苦苦积累的用户信任会在一夜之间崩塌。于是监管机构开始对 BaaS 模式展开严厉审查,多家银行因 BaaS 合规问题被罚款和限制业务。

对 PayPal 来说,虽然合作的是 WebBank 而不是 Synapse,但风险逻辑是一样的。如果 WebBank 出问题,PayPal 的贷款业务将瘫痪;如果 WebBank 调整合作条款,PayPal 没有议价权;如果监管机构要求 WebBank 收紧合作,PayPal 只能被动接受。这就是「二房东」的困境,自己在费劲地做生意,但命脉还是掌握在别人手里。

除此之外,让管理层下定决心要自己单干的,是另一个更赤裸的诱惑:高息时代的暴利。

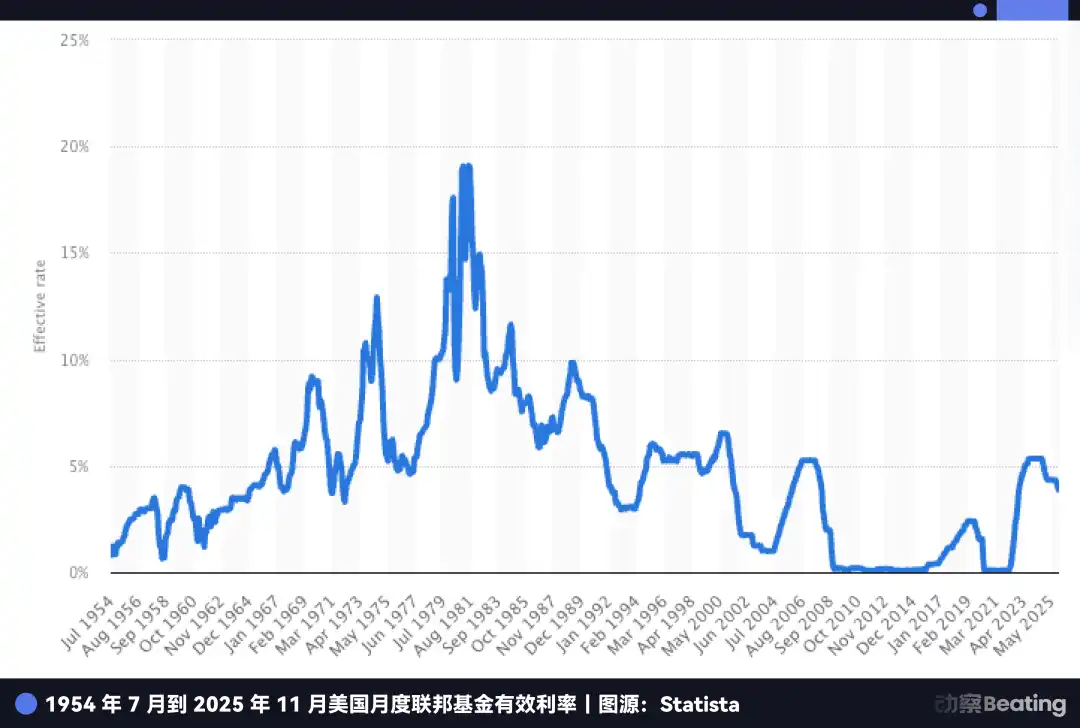

在过去零利率的十年里,做银行并不算是一门性感的生意,因为存贷利差太薄了。但在今天,情况完全不同。

即便美联储已经开始降息,但美国的基准利率依然维持在 4.5% 左右的历史高位。这意味着,存款本身就是一座金矿。

看看 PayPal 现在的尴尬处境:它拥有 4.3 亿活跃用户的庞大资金池,这些钱躺在用户的 PayPal 账户里,然后 PayPal 不得不把这些钱存入合作银行。

合作银行拿着这些低成本的钱,去购买收益率 5% 的美国国债或者发放更高利息的贷款,赚得盆满钵满,而 PayPal 只能分到一点点残羹冷炙。

如果 PayPal 拿到了自己的银行牌照,就能直接把这 4.3 亿用户的闲置资金变成自家的低成本存款,然后左手买国债,右手放贷款,所有的利差收益,全部归自己所有。在这几年的高息窗口期里,这代表着几十亿美元级别的利润差距。

但是,如果只是为了摆脱 WebBank,PayPal 其实早就该动手了,为什么偏偏要等到 2025 年?

这就必须提到 PayPal 内心深处另一个更紧迫、更致命的焦虑:稳定币。

发稳定币,PayPal 还是个「二房东」

如果说贷款业务上的「二房东」身份只是让 PayPal 少赚了钱、多担了心,那么在稳定币战场上,这种依赖关系正在演变成一场真正的生存危机。

2025 年,PayPal 的稳定币 PYUSD 虽然迎来了爆发式增长,市值在三个月内翻了三倍,飙升至 38 亿美元,甚至 YouTube 都在 12 月宣布集成 PYUSD 支付。

但在这些热闹的战报背后,有一个事实,PayPal 同样不会在新闻稿里强调:PYUSD 不是 PayPal 自己发行的,而是通过与纽约的 Paxos 公司合作发行的。

这又是一个熟悉的「贴牌」故事,PayPal 只是品牌授权方,这就好比 Nike 不自己开工厂生产鞋子,而是把 Logo 授权给代工厂。

在过去,这更像是商业分工,PayPal 把产品和流量握在手里,Paxos 负责合规和发行,大家各吃各的饭。

但 2025 年 12 月 12 日,这种分工开始变味。美国货币监理署(OCC)对包括 Paxos 在内的几家机构,给出了国家信托银行(national trust bank)牌照的「有条件批准」。

这虽然不是传统意义上能吸储、能拿 FDIC 保险的「商业银行」,但它意味着 Paxos 正在从代工厂走向有番号、能站到台前的发行方。

再把《GENIUS Act》的框架放进来,你就能理解 PayPal 为什么急。法案允许受监管的银行体系通过子公司发行支付型稳定币,发行权和收益链条会越来越往「有牌照的人」手里集中。

以前 PayPal 还能把稳定币当成一个外包模块,现在外包方一旦具备更强的监管身份,它就不再只是供应商,它也可以成为一个可替代的合作对象,甚至是潜在的对手。

而 PayPal 的尴尬在于,它既不掌握发行底座,也不掌握监管身份。

USDC 的推进、OCC 对信托类牌照的放行,都在提醒它一件事:稳定币这场仗,最后比的不是谁先把稳定币发出来,而是谁能把发行、托管、清算、合规这几根绳子攥在自己手里。

所以,PayPal 与其说是想做银行,不如说是在补一张门票,否则它就只能永远站在场外。

更要命的是,稳定币对 PayPal 的核心业务构成了降维打击。

PayPal 最赚钱的生意是电商支付,靠的是每笔交易抽取 2.29~3.49% 的手续费。但稳定币的逻辑完全不同,它几乎不收交易费,赚钱靠的是用户沉淀资金在国债上的利息。

当亚马逊开始接受 USDC,当 Shopify 上线稳定币支付,商家们会面临一个简单的算术题:如果能用接近零成本的稳定币,为什么还要给 PayPal 交 2.5% 的过路费?

目前,电商支付占据了 PayPal 一半以上的业务营收。这两年,它眼看着市场份额从 54.8% 一路下滑到 40%,如果再不掌握稳定币的主动权,PayPal 的护城河将被彻底填平。

PayPal 目前的处境很像当年推出 Apple Pay Later 业务的苹果。2024 年,苹果因为没有银行牌照,处处受制于高盛,最终干脆关停了这项业务,退回到了自己最擅长的硬件领域。苹果可以退,因为金融对它来说只是锦上添花,硬件才是它的核心竞争力。

但 PayPal 退无可退。

它没有手机,没有操作系统,没有硬件生态。金融就是它的全部,是它唯一的粮仓。苹果的退是战略收缩,而 PayPal 如果敢退,等待它的就是死亡。

所以,PayPal 必须向前进。它必须拿到那张银行牌照,把稳定币的发行权、控制权、收益权全部抓回自己手里。

但是,想在美国开银行谈何容易?尤其是对于一家背负着 70 亿美元贷款资产的科技公司来说,监管机构的审批门槛简直高得吓人。

于是,为了拿到这张通往未来的船票,PayPal 精心设计了一场精妙绝伦的资本魔术。

PayPal 的金蝉脱壳

现在,让我们把视线拉回到文章开头提到的那个矛盾。

9 月 24 日,PayPal 宣布把 70 亿美元的「先买后付」贷款打包卖给了 Blue Owl,CFO 高调宣布要「变轻」。当时,华尔街的分析师们大多以为这只是为了修饰财报,让现金流看起来更漂亮。

但如果你把这件事和三个月后的银行牌照申请放在一起看,就会发现这其实不是矛盾,而是一套精心设计的组合拳。

如果不卖这 70 亿应收帐款,PayPal 申请银行牌照的成功率几乎为零。

为什么?因为在美国,申请银行牌照需要完成一次极其严格的「体检」,监管机构(FDIC)手里拿着一把尺子,叫「资本充足率」。

它的逻辑很简单,你的资产负债表上趴着多少高风险资产(比如贷款),你就必须拿出相应比例的保证金来抵御风险。

想象一下,如果 PayPal 背着这 70 亿美元的贷款去敲 FDIC 的大门,监管官一眼就会看到这沉重的包袱:「你背着这么多风险资产,万一坏账了怎么办?你的钱够赔吗?」这不仅意味着 PayPal 需要缴纳天文数字般的保证金,更可能直接导致审批被拒。

所以,PayPal 必须在体检之前,先进行一次全面的瘦身。

这笔卖给 Blue Owl 的交易,在金融行话里叫远期流动协议。这个设计非常精明。PayPal 把未来两年新发放的贷款债权(也就是「已经印出来的钞票」)和违约风险,统统甩给了 Blue Owl;但它极其聪明地保留了承销权和客户关系,也就是把「印钞机」留给了自己。

在用户眼里,他们依然是在向 PayPal 借钱,依然在 PayPal 的 App 里还款,一切体验没有任何变化。但在 FDIC 的体检报告上,PayPal 的资产负债表瞬间变得极其干净、清爽。

PayPal 通过这招金蝉脱壳,完成了身份上的转换,它从一个背负沉重坏账风险的放贷人,变成了一个只赚取无风险服务费的过路人。

这种为了通过监管审批而刻意进行的资产大挪移,在华尔街并非没有先例,但做得如此坚决、规模如此之大,实属罕见。这恰恰证明了 PayPal 管理层的决心,哪怕把现有的肥肉(贷款利息)分给别人吃,也要换取那张更长远的饭票。

而且,这场豪赌的时间窗口正在快速关闭。PayPal 之所以如此急迫,是因为它看中的那个「后门」,正在被监管层关上,甚至是焊死。

即将关闭的后门

PayPal 申请的这张牌照,全称叫「工业银行」(Industrial Loan Company,简称 ILC),如果你不是深资金融从业者,大概率没听说过这个名字。但这却是美国金融监管体系里,最为诡异、也最令人垂涎的一个存在。

看看这张拥有 ILC 牌照的企业名单,会感到一种强烈的违和感:宝马、丰田、哈雷戴维森、塔吉特百货……

你可能会问:这些卖车的、卖杂货的,为什么要开银行?

这就是 ILC 的魔力所在。它是美国法律体系中,唯一一个允许非金融巨头合法开银行的「监管漏洞」。

这个漏洞源于 1987 年通过的《竞争平等银行法》(CEBA)。虽然法律名字叫「平等」,但它却留下了一个极其不平等的特权:它豁免了 ILC 的母公司注册为「银行控股公司」的义务。

如果你申请的是普通银行牌照,母公司必须接受美联储那种从头管到脚的穿透式监管。但如果你持有的是 ILC 牌照,母公司(比如 PayPal)就不受美联储管辖,只需要接受 FDIC 和犹他州层面的监管。

这意味着你既享受了银行吸收存款、接入联邦支付系统的国家级特权,又完美避开了美联储对你商业版图的干涉。

这就是所谓的监管套利,而更诱人的是它允许「混业经营」。这就是宝马和哈雷戴维森的玩法,产业链垂直整合。

宝马银行不需要物理柜台,因为它的业务完美嵌入在买车的流程里。当你决定买一辆宝马时,销售系统会自动对接宝马银行的贷款服务。

对于宝马来说,它既赚了你买车的利润,又吃掉了车贷的利息。哈雷戴维森更是如此,它的银行甚至能给那些被传统银行拒之门外的摩托车手提供贷款,因为只有哈雷自己知道,这些死忠粉的违约率其实很低。

这正是 PayPal 梦寐以求的终极形态:左手支付,右手银行,中间是稳定币,所有环节不让外人插手。

看到这里,你一定想问既然这个漏洞这么好用,为什么沃尔玛、亚马逊不去申请这个牌照,不自己开一家银行呢?

因为传统银行界恨透了这个后门。

银行家们认为,让拥有海量用户数据的商业巨头开银行,简直是降维打击。2005 年,沃尔玛曾申请过 ILC 牌照,结果引发了全美银行业的集体暴动。银行协会疯狂游说国会,理由是如果沃尔玛银行利用超市的数据优势,只给在沃尔玛购物的人提供廉价贷款,那社区银行还怎么活?

在巨大的舆论压力下,沃尔玛于 2007 年被迫撤回申请。这一事件直接导致了监管层对 ILC 的「冷藏」,从 2006 年到 2019 年,整整 13 年,FDIC 没有批准任何一家商业公司的申请。直到 2020 年,Square(现在的 Block)才艰难地打破了僵局。

但现在,这道刚刚重开的后门,又面临着被永久关闭的风险。

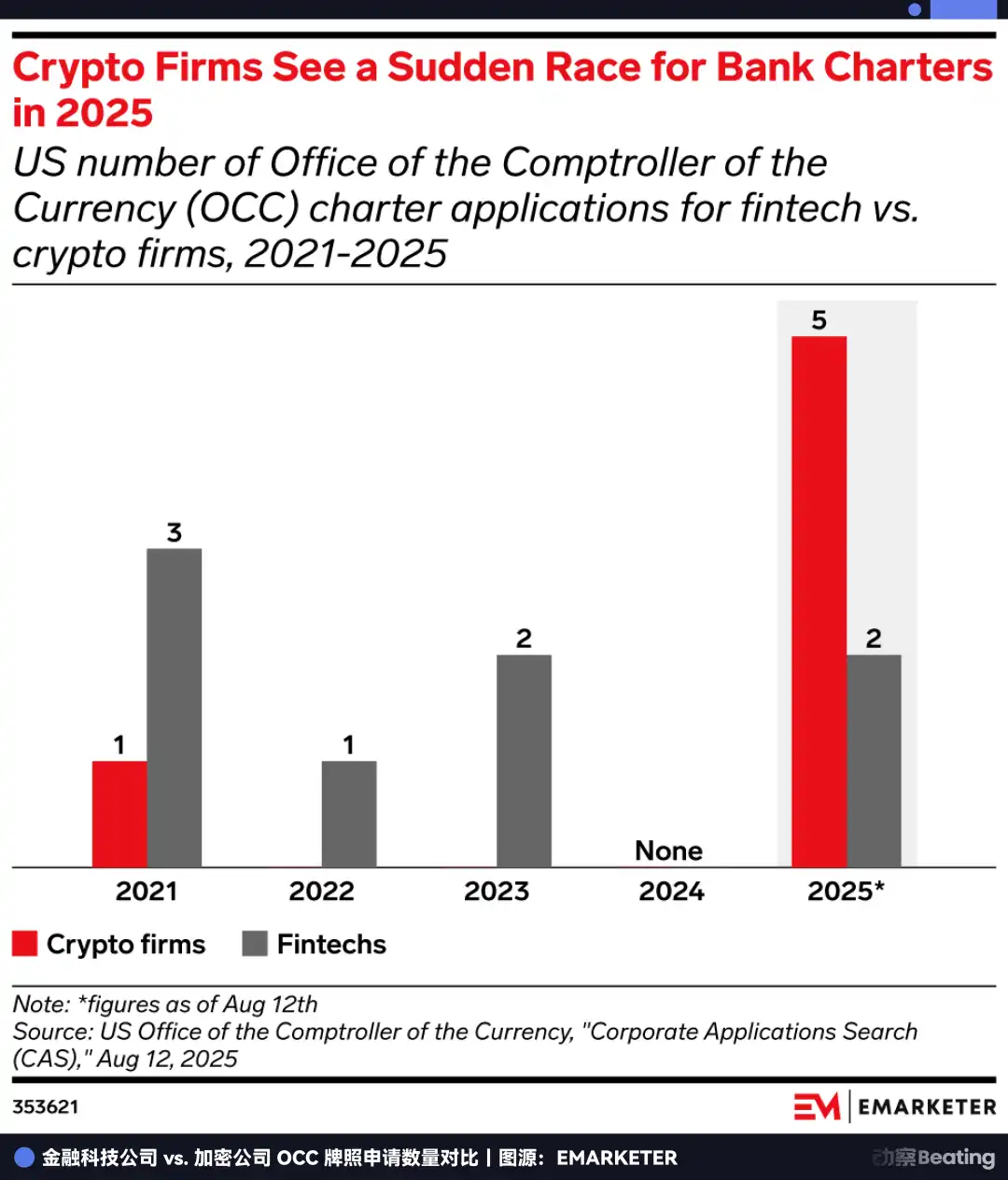

2025 年 7 月,FDIC 突然发布了一份关于 ILC 框架的征求意见稿,这被视为监管收紧的强烈信号。与此同时,国会里相关的立法提案从未停止过。

于是,大家开始一窝蜂地抢起了牌照。2025 年美国银行牌照申请数量达到了 20 份的历史峰值,其中仅 OCC(货币监理署)收到的申请就达 14 份,相当于过去四年的总和。

大家心里都清楚,这是关门前最后的机会。PayPal 这次是在和监管机构赛跑,如果你不在漏洞被法律彻底堵死之前冲进去,这扇门可能就永远关闭了。

生死突围

PayPal 费尽周折争取的牌照,其实是一张「期权」。

它的当前价值是确定的:自主发放贷款,在高息环境下吃利差。但它的未来价值,在于赋予了 PayPal 进入那些目前被禁止、但未来充满想象力的禁区的资格。

看看华尔街最眼红的生意是什么?不是支付,而是资产管理。

在没有银行牌照之前,PayPal 只能做一个简单的过路财神,帮用户搬运资金。但一旦拥有了 ILC 牌照,它就拥有了合法的托管人身份。

这意味着 PayPal 可以名正言顺地替 4.3 亿用户保管比特币、以太坊,甚至未来的 RWA 资产。更进一步,在未来的《GENIUS Act》框架下,银行可能是唯一被允许连接 DeFi 协议的合法入口。

想象一下,未来 PayPal 的 App 里可能会出现一个「高收益理财」按钮,后端连接的是 Aave 或 Compound 这样的链上协议,而中间那道不可逾越的合规屏障,由 PayPal Bank 来打通。这将彻底打破 Web2 支付和 Web3 金融之间的那堵墙。

在这个维度上,PayPal 不再是和 Stripe 卷费率,而是在构建一个加密时代的金融操作系统。它试图完成从处理交易到管理资产的进化。交易是线性的,有天花板,而资产管理是无限游戏。

看懂了这一层,你才能理解为什么 PayPal 要在 2025 年的年末发起这场冲锋。

它非常清楚,自己正被夹在时代的门缝里。身后,是传统支付业务的利润被稳定币归零的恐惧;身前,是 ILC 这个监管后门即将被永久焊死的紧迫。

为了挤进这扇门,它必须在 9 月卖掉 70 亿美元的资产来刮骨疗毒,只为换取那张能决定生死的入场券。

如果把时间拉长到 27 年,你会看到一个充满宿命感的轮回。

1998 年,当 Peter Thiel 和 Elon Musk 创立 PayPal 的前身时,他们的使命是「挑战银行」,用电子货币消灭那些陈旧、低效的金融机构。

27 年后,这个曾经的「屠龙少年」,却拼尽全力想要「成为银行」。

商业世界里,没有童话,只有生存。在加密货币重构金融秩序的前夜,继续做一个游离于体系之外的「前巨头」只有死路一条。唯有拿到那个身份,哪怕是通过「走后门」的方式,才能活到下一个时代。

这是一场必须在窗口关闭前完成的生死突围。

赌赢了,它是 Web3 时代的摩根大通;赌输了,它就只是上一代互联网的遗址。

留给 PayPal 的时间,已经不多了。

猜你喜欢

如何评估一个Curator的好坏?

Base的2025成绩单:收入增长30倍,加固L2龙头地位

从Aave到Ether.fi:谁在链上信用体系中捕获了最多价值?

风投复盘2025:算力为王,叙事已死

DeFi没有崩塌,但为何已经失去魅力

万亿稳定币之战,Binance决定再次下场

日交易量近百亿美元的NIGHT,竟然来自「过气」的Cardano?

Aave社区治理纷争升级,海外币圈今天在聊啥?

2025代币复盘:84%开盘即巅峰,高融资项目沦为「破发」重灾区?

Polymarket宣布自建L2,Polygon的王牌没了?

2025巨鲸受难记:豪宅绑架、供应链投毒与被清算的数亿美元

IOSG:从算力到智能,强化学习驱动的去中心化AI投资地图

收编Polymarket旧部,Coinbase杀入预测市场深水区

Coinbase入局预测市场、AAVE治理争议,海外币圈今天在聊啥?

过去 24 小时,加密市场在多个维度展现出强劲的发展势头。主流话题聚焦于 Coinbase 通过收购 The Clearing Company 正式入局预测市场,以及 AAVE 社区内部关于代币激励和治理权的激烈争议。

在生态发展方面,Solana 推出了创新的 Kora 费用层,旨在降低用户交易成本;同时,Perp DEX 赛道竞争加剧,Hyperliquid 与 Lighter 的对决引发了社区对去中心化衍生品未来的广泛讨论。

Coinbase 本周宣布收购 The Clearing Company,这是继上周宣布将在其平台推出预测市场后,又一深化该领域布局的重磅举措。

The Clearing Company 的创始人 Toni Gemayel 及其团队将加入 Coinbase,共同推动预测市场业务的发展。

Coinbase 产品负责人 Shan Aggarwal 表示,预测市场的增长仍处于早期阶段,并预测 2026 年将是该领域的爆发年。

社区对此反应积极,普遍认为 Coinbase 的入场将为预测市场带来巨大的流量和合规性优势。然而,这也引发了关于行业竞争格局的讨论。

Rivalry 创始人 Jai Bhavnani 评论称,对于初创公司而言,如果其产品模式被证明是成功的,那么像 Coinbase 这样的行业巨头就有充分的理由进行复制。

这提醒所有加密领域的创业者,必须构建足够深的护城河,以应对来自巨头的竞争压力。

受监管的预测市场平台 Kalshi 本周推出了其研究部门 Kalshi Research,旨在向学术界和研究人员开放其内部数据,以促进对预测市场相关主题的探索。

其发布的首份研究报告指出,Kalshi 在预测通货膨胀方面的表现已超越华尔街的传统模型。Kalshi 联合创始人 Luana Lopes Lara 对此表示,预测市场的力量在于其生成的宝贵数据,现在是时候更好地利用这些数据了。

与此同时,Kalshi 宣布已支持 BNB Chain(BSC),用户现在可以通过 BSC 网络进行 BNB 和 USDT 的存取款操作。

这一举措被视为 Kalshi 向更广泛的加密用户群体开放其平台的重要一步,旨在解锁全球最大预测市场的访问权限。此外,Kalshi 还透露计划在 2026 年举办首届预测市场大会,进一步推动行业交流与发展。

AAVE 社区近期围绕一项名为「$AAVE 代币对齐,第一阶段——所有权治理」的 ARFC 提案展开了激烈辩论。该提案旨在将 Aave 品牌的所有权和控制权从 Aave Labs 转移至 Aave DAO。

Aave 创始人 Stani Kulechov 公开表示将投票反对该提案,认为其过于简化了复杂的法律和运营结构,可能拖慢 Aave V4 等核心产品的开发进程。

社区对此反应两极分化。一部分人批评 Stani 在治理上采取「双重标准」,并质疑其团队是否侵占了协议收入;而另一部分人则支持其谨慎行事的立场,认为重大治理变更需要更充分的讨论。

这场争议凸显了 DeFi 项目中 DAO 治理理想与核心开发团队实际权力之间的紧张关系。

尽管治理争议导致 AAVE 代币价格承压,但链上数据显示,Stani Kulechov 本人在过去几小时内花费数百万美元大量买入 AAVE。

与此同时,地址为 0xDDC4 的巨鲸在沉寂 6 个月后,再次花费 500 ETH(约 153 万美元)购买了 9,629 枚 AAVE。数据显示,该巨鲸在过去一年中累计买入近 4 万枚 AAVE,但目前仍处于浮亏状态。

创始人和巨鲸在市场波动期间的增持行为,被部分投资者解读为对 AAVE 长期价值的信心信号。

本周热门文章中,Morpho Labs 发布的《主理人解释》详细阐述了 DeFi 中「主理人」的角色。

文章将主理人比作传统金融中的资产管理人,他们设计、部署和管理链上金库(Vaults),为用户提供一键式的多元化投资组合。

与传统基金经理不同,DeFi 主理人通过非托管的智能合约自动执行策略,用户始终保持对其资产的完全控制权。该文章为理解 DeFi 领域的专业化分工和风险管理提供了新的视角。

另一篇广为流传的文章《以太坊 2025:从实验到世界基础设施》则对以太坊在过去一年的发展进行了全面总结。文章指出,2025 年是以太坊从一个实验性项目走向全球金融基础设施的关键一年。通过 Pectra 和 Fusaka 两次硬分叉,以太坊实现了账户抽象和交易成本的大幅降低。

同时,SEC 对以太坊「非证券」属性的明确,以及摩根大通等传统金融巨头在以太坊主网上推出代币化基金,都标志着以太坊正获得主流机构的认可。文章认为,无论是 DeFi 的持续增长,L2 生态的繁荣,还是与 AI 领域的融合,都预示着以太坊作为「世界计算机」的愿景正在逐步成为现实。

Solana 基金会工程团队本周推出了名为 Kora 的费用层解决方案。

Kora 是一个费用中继器和签名节点,旨在为 Solana 生态系统提供更灵活的交易费用支付方式。通过 Kora,用户将能够实现免 gas 费交易,或选择使用任何稳定币及 SPL 代币来支付网络费用。这一创新被视为降低新用户进入门槛、提升 Solana 网络可用性的重要一步。

此外,一篇关于 propAMM(proactive market maker)的深度研究报告在社区引发关注。报告通过对 HumidiFi 等 Solana 上 propAMM 的数据分析指出,Solana 在交易执行质量上已达到甚至超越传统金融(TradFi)市场的水平。

例如,在 SOL-USDC 交易对上,HumidiFi 能够为大额交易提供极具竞争力的点差(0.4-1.6 bps),这已经优于传统市场中某些中盘股的交易滑点。

研究认为,propAMM 正在使「互联网资本市场」的愿景成为现实,而 Solana 正成为这一切发生的最佳场所。

永续合约 DEX(Perp DEX)赛道的竞争日趋白热化。

Hyperliquid 在其最新发布的官方文章中,将新兴的竞争对手 Lighter 与 Binance 等中心化交易所并列,称其为采用中心化排序器(sequencer)的平台。Hyperliquid 借此强调自身「完全链上、由验证者网络运行、无隐藏状态」的透明性优势。

社区普遍将此解读为 Hyperliquid 对 Lighter 的「宣战」。两大平台的技术路径差异也成为讨论焦点:Hyperliquid 主打极致的链上透明度,而 Lighter 则强调通过零知识证明实现「可验证的执行」,为用户提供类似 CLOB(中央限价订单簿)的交易体验。

这场关于去中心化衍生品交易所未来的路线之争,预计将在 2026 年达到高潮。

与此同时,关于 Lighter 交易费用的讨论也浮出水面。有用户指出,Lighter 对一笔 200 万美元的 USD/JPY 外汇交易收取了高达 81 个基点(0.81%)的费用,远高于传统外汇经纪商接近于零的价差。

对此,有观点解释称,Lighter 并非采用与做市商对赌的 B-book 模式,其价格与 TradFi 市场锚定,高费用可能与当前的流动性或做市商平衡偏斜的激励机制有关。如何在高波动性的加密市场中为真实世界资产(RWA)提供更具竞争力的价差,成为 Lighter 未来需要解决的关键问题。

稳定币支付的隐秘中心化图景:85%交易量由前1000个钱包掌控

理解代币化,一文区分DTCC模型与直接所有权模型的差异

稳定币周报|从Coinbase的系统升级,看加密如何重构互联网超级应用