一邊賣資產,一邊搶銀行執照,PayPal到底在急什麼?

原文標題:《一邊賣資產,一邊搶銀行執照,PayPal 到底在急什麼? 》

原文作者:Sleepy.txt , 動察Beating

PayPal 要開銀行了。

12 月15 日,這家擁有4.3 億活躍用戶的全球支付巨頭,正式向美國聯邦存款保險公司(FDIC)和猶他州金融機構部門遞交了申請,計劃成立一家名為「PayPal Bank」的工業銀行(ILC)。

不過,就在短短三個月前的9 月24 日,PayPal 剛剛宣布達成一項重磅交易,將手中高達70 億美元的「先買後付」貸款資產打包賣給了資產管理公司Blue Owl。

在當時的電話會上,CFO 傑米·米勒信誓旦旦地向華爾街強調,PayPal 的策略是「保持輕資產負債表」,要釋放資本,提高效率。

這兩件事很矛盾,一邊追求「輕」,卻又一邊申請銀行牌照,要知道,做銀行是世界上最「重」的生意之一,你需要繳納巨額保證金,接受最嚴苛的監管,還要自己背負存款和貸款的風險。

在這個擰巴的決定背後,一定藏著一個因為某種迫切原因而不得不做的妥協。這根本不是常規的商業擴張,而更像是針對監管紅線的搶灘登陸。

對於為什麼要開銀行,PayPal 官方給出的理由是「為了向小企業提供更低成本的貸款資金」,但這個理由根本經不起推敲。

數據顯示,自2013 年以來,PayPal 已經累計向全球42 萬家小型企業發放了超過300 億美元的貸款。也就是說,在沒有銀行執照的這12 年裡,PayPal 照樣把貸款業務做得風生水起。既然如此,為什麼偏偏要在這個時間點去申請銀行牌照呢?

要回答這個問題,我們得先搞清楚:過去這300 億美元的貸款,到底是誰放出去的?

發貸款,PayPal 只是個「二房東」

PayPal 的官方新聞稿中的放款數據很好看,但有一個核心事實通常是被可以模糊處理掉的。這300 億美元的每一筆貸款,真正的貸款方不是PayPal,而是一家位於猶他州鹽湖城的銀行——WebBank。

絕大多數人可能從未聽過WebBank。這家銀行極為神秘,它不開設面向消費者的分支機構,不打廣告,連官網都做得十分簡略。但在美國金融科技的隱密角落裡,它卻是個繞不開的龐然大物。

PayPal 的Working Capital 和Business Loan、明星公司Affirm 的分期付款、個人貸款平台Upgrade,背後的貸款方都是WebBank。

這就牽涉到一個叫做「Banking as a Service(BaaS)」的商業模式:PayPal 負責獲客、做風控、搞定用戶體驗,而WebBank 只負責一件事情——出牌照。

用一個更通俗的比喻,PayPal 在這個生意裡,只是一個「二房東」,真正的房產證在WebBank 手裡。

對於PayPal 這樣的科技公司來說,這曾經是個完美的解決方案。申請銀行執照太難、太慢、太貴,而在美國50 個州分別申請放貸牌照更是繁瑣至極的行政噩夢。租用WebBank 的牌照,就等於是一條VIP 快速通道。

但「租房子」做生意,最大的風險在於房東隨時可能不租了,甚至把房子賣掉或拆掉。

2024 年4 月,發生了一件讓所有美國金融科技公司脊背發涼的黑天鵝事件。一家名為Synapse 的BaaS 中介公司突然申請破產,直接導致超過10 萬用戶的2.65 億美元資金被凍結,甚至有9,600 萬美元直接下落不明,有人損失了畢生積蓄。

這場災難讓所有人意識到,「二房東」模式其實有非常大的漏洞,一旦中間某個環節出紕漏,你辛苦累積的用戶信任就會在一夜之間崩塌。於是監管機構開始對BaaS 模式展開嚴格審查,多家銀行因BaaS 合規問題被罰款和限制業務。

對PayPal 來說,雖然合作的是WebBank 而不是Synapse,但風險邏輯是一樣的。如果WebBank 出問題,PayPal 的貸款業務將癱瘓;如果WebBank 調整合作條款,PayPal 沒有議價權;如果監管機構要求WebBank 收緊合作,PayPal 只能被動接受。這就是「二房東」的困境,自己在費力做生意,但命脈還是掌握在別人手中。

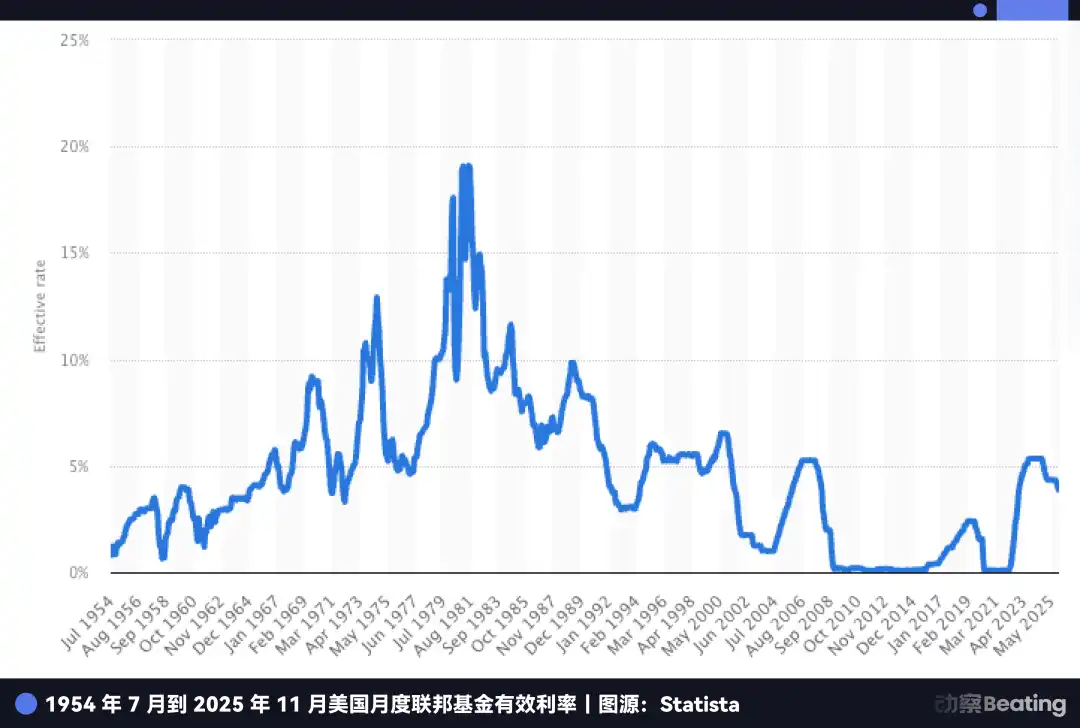

除此之外,讓管理階層下定決心要自己單幹的,是另一個更赤裸的誘惑:高息時代的暴利。

在過去零利率的十年裡,做銀行並不算是一門性感的生意,因為存貸利差太薄了。但在今天,情況完全不同。

即便聯準會已經開始降息,但美國的基準利率仍維持在4.5% 左右的歷史高點。這意味著,存款本身就是一座金礦。

看看PayPal 現在的尷尬處境:它擁有4.3 億活躍用戶的龐大資金池,這些錢躺在用戶的PayPal 帳戶裡,然後PayPal 不得不將這些錢存入合作銀行。

合作銀行拿著這些低成本的錢,去購買收益率5% 的美國國債或發放更高利息的貸款,賺得盆滿缽滿,而PayPal 只能分到一點點殘羹冷炙。

如果PayPal 拿到了自己的銀行執照,就能直接把這4.3 億用戶的閒置資金變成自家的低成本存款,然後左手買國債,右手放貸款,所有的利差收益,全部歸自己所有。在這幾年的高息窗口期裡,這代表著數十億美元等級的利潤差距。

但是,如果只是為了擺脫WebBank,PayPal 其實早就該動手了,為什麼偏偏要等到2025 年?

這必須提到PayPal 內心深處另一個更緊迫、更致命的焦慮:穩定幣。

發穩定幣,PayPal 還是個「二房東」

如果貸款業務上的「二房東」身分只是讓PayPal 少賺了錢、多擔了心,那麼在穩定幣戰場上,這種依賴關係正在演變成一場真正的生存危機。

2025 年,PayPal 的穩定幣PYUSD 雖然迎來了爆發式成長,市值在三個月內翻了三倍,飆升至38 億美元,甚至YouTube 都在12 月宣布整合PYUSD 支付。

但在這些熱鬧的戰報背後,有一個事實,PayPal 同樣不會在新聞稿裡強調:PYUSD 不是PayPal 自己發行的,而是透過與紐約的Paxos 公司合作發行的。

這又是一個熟悉的「貼牌」故事,PayPal 只是品牌授權方,這就好比Nike 不自己開工廠生產鞋子,而是把Logo 授權給代工廠。

在過去,這更像是商業分工,PayPal 把產品和流量握在手裡,Paxos 負責合規和發行,大家各吃各的飯。

但2025 年12 月12 日,這種分工開始變味。美國貨幣監理署(OCC)對包括Paxos 在內的幾家機構,給出了國家信託銀行(national trust bank)牌照的「有條件批准」。

這雖然不是傳統意義上能吸儲、能拿FDIC 保險的「商業銀行」,但它意味著Paxos 正在從代工廠走向有番號、能站到台前的發行方。

再把《GENIUS Act》的框架放進來,就能理解PayPal 為什麼急。法案允許受監管的銀行體系透過子公司發行支付型穩定幣,發行權和收益鏈條會越來越往「有執照的人」手中集中。

以前PayPal 還能把穩定幣當成一個外包模組,現在外包方一旦具備更強的監管身份,它就不再只是供應商,它也可以成為一個可替代的合作對象,甚至是潛在的對手。

而PayPal 的尷尬在於,它既不掌握發行底座,也不掌握監管身分。

USDC 的推進、OCC 對信託類牌照的放行,都在提醒它一件事:穩定幣這場仗,最後比的不是誰先把穩定幣發出來,而是誰能把發行、託管、清算、合規這幾根繩子攥在自己手裡。

所以,PayPal 與其說是想做銀行,不如說是在補一張門票,否則它就只能永遠站在場外。

更要命的是,穩定幣對PayPal 的核心業務構成了降維打擊。

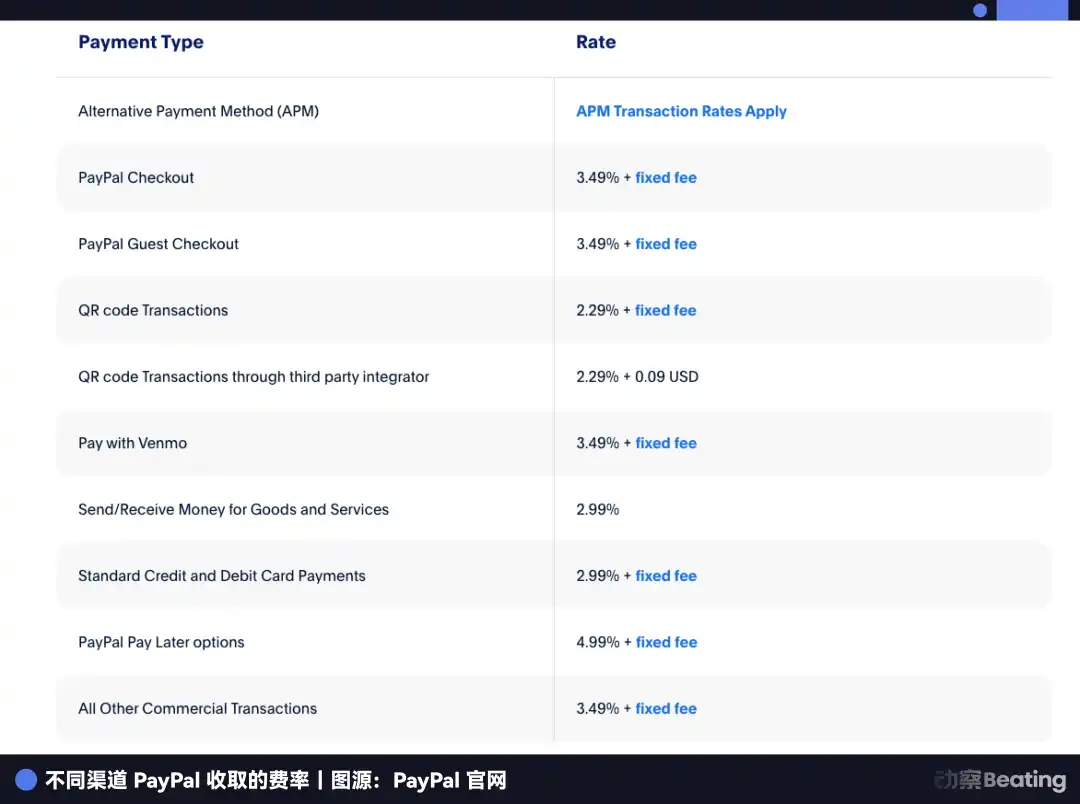

PayPal 最賺錢的生意是電商支付,靠的是每筆交易抽取2.29~3.49% 的手續費。但穩定幣的邏輯完全不同,它幾乎不收交易費,賺錢靠的是用戶沉澱資金在國債上的利息。

當亞馬遜開始接受USDC,當Shopify 上線穩定幣支付,商家們會面臨一個簡單的算術題:如果能用接近零成本的穩定幣,為什麼還要給PayPal 繳2.5% 的過路費?

目前,電商支付佔了PayPal 一半以上的業務營收。這兩年,它眼看著市佔率從54.8% 一路下滑到40%,如果再不掌握穩定幣的主動權,PayPal 的護城河將會被徹底填平。

PayPal 目前的處境很像當年推出Apple Pay Later 業務的蘋果。 2024 年,蘋果因為沒有銀行牌照,處處受制於高盛,最終乾脆關停了這項業務,退回到了自己最擅長的硬體領域。蘋果可以退,因為金融對它來說只是錦上添花,硬體才是它的核心競爭力。

但PayPal 退款。

它沒有手機,沒有作業系統,沒有硬體生態。金融就是它的全部,也是它唯一的糧倉。蘋果的退是策略性收縮,而PayPal 如果敢退,等待它的就是死亡。

所以,PayPal 必須往前進。它必須拿到那張銀行牌照,把穩定幣的發行權、控制權、收益權全部抓回自己手上。

但是,想在美國開銀行談何容易?尤其是對於一家背負70 億美元貸款資產的科技公司來說,監管機構的審批門檻簡直高得嚇人。

於是,為了拿到這張通往未來的船票,PayPal 精心設計了一場精妙絕倫的資本魔術。

PayPal 的金蟬脫殼

現在,讓我們把視線拉回到文章開頭提到的那個矛盾。

9 月24 日,PayPal 宣布把70 億美元的「先買後付」貸款打包賣給了Blue Owl,CFO 高調宣布要「變輕」。當時,華爾街的分析師大多以為這只是為了修飾財報,讓現金流看起來更漂亮。

但如果你把這件事和三個月後的銀行牌照申請放在一起看,你會發現這其實不是矛盾,而是一套精心設計的組合拳。

如果不賣這70 億應收帳款,PayPal 申請銀行執照的成功率幾乎為零。

為什麼?因為在美國,申請銀行牌照需要完成一次極其嚴格的「體檢」,監管機構(FDIC)手裡拿著一把尺子,叫「資本充足率」。

它的邏輯很簡單,你的資產負債表上趴著多少高風險資產(例如貸款),就必須拿出對應比例的保證金來抵擋風險。

想像一下,如果PayPal 背著這70 億美元的貸款去敲FDIC 的大門,監管官一眼就會看到這沉重的包袱:「你背著這麼多風險資產,萬一壞賬了怎麼辦?你的錢被拒夠嗎?」這不僅意味著PayPal 需要繳納天文數字般的保證金,更可能直接導致審批被拒絕。

所以,PayPal 必須在體檢之前,先進行一次全面的瘦身。

這筆賣給Blue Owl 的交易,在金融行話裡叫遠期流動協議。這個設計非常精明。 PayPal 把未來兩年新發放的貸款債權(也就是「已經印出來的鈔票」)和違約風險,統統甩給了Blue Owl;但它極其聰明地保留了承銷權和客戶關係,也就是把「印鈔機」留給了自己。

在用戶眼裡,他們依然在向PayPal 借錢,依然在PayPal 的App 裡還款,一切體驗都沒有任何變化。但在FDIC 的體檢報告上,PayPal 的資產負債表瞬間變得極為乾淨、清爽。

PayPal 透過這次招金蟬脫殼,完成了身分上的轉換,它從一個背負沉重壞帳風險的放貸人,變成了一個只賺取無風險服務費的過路人。

這種為了透過監管審批而刻意進行的資產大挪移,在華爾街並非沒有先例,但做得如此堅決、規模如此之大,實屬罕見。這恰恰證明了PayPal 管理層的決心,即使把現有的肥肉(貸款利息)分給別人吃,也要換取那張更長遠的飯票。

而且,這場豪賭的時間窗口正在快速關閉。 PayPal 之所以如此急迫,是因為它看中的那個「後門」,正在被監管層關上,甚至是焊死。

即將關閉的後門

PayPal 申請的這張牌照,全名叫做「工業銀行」(Industrial Loan Company,簡稱ILC),如果你不是資深金融從業人員,大概率沒聽過這個名字。但這卻是美國金融監理體系裡,最詭異、最令人垂涎的存在。

看看這張擁有ILC 牌照的企業名單,會感受到強烈的違和感:BMW、豐田、哈雷戴維森、塔吉特百貨…

你可能會問:這些賣車的、賣雜貨的,為什麼要開銀行?

這就是ILC 的魔力所在。它是美國法律體系中,唯一允許非金融巨頭合法開銀行的「監管漏洞」。

這個漏洞源自於1987 年通過的《競爭平等銀行法》(CEBA)。雖然法律名字叫做「平等」,但它卻留下了一個極其不平等的特權:它豁免了ILC 的母公司註冊為「銀行控股公司」的義務。

如果你申請的是普通銀行牌照,母公司必須接受聯準會那種從頭管到腳的穿透式監管。但如果你持有的是ILC 執照,母公司(例如PayPal)就不受聯準會管轄,只需要接受FDIC 和猶他州層級的監管。

這意味著你既享受了銀行吸收存款、連結聯邦支付系統的國家級特權,又完美地避開了聯準會對你商業版圖的干涉。

這就是所謂的監管套利,而更誘人的是它允許「混業經營」。這就是BMW和哈雷戴維森的玩法,產業鏈垂直整合。

寶馬銀行不需要實體櫃檯,因為它的業務完美嵌入在買車的流程中。當你決定買一輛寶馬時,銷售系統會自動對接BMW銀行的貸款服務。

對BMW來說,它既賺了你買車的利潤,又吃掉了車貸的利息。哈雷戴維森更是如此,它的銀行甚至能給那些被傳統銀行拒之門外的摩托車手提供貸款,因為只有哈雷自己知道,這些死忠粉的違約率其實很低。

這正是PayPal 夢寐以求的終極型態:左手支付,右手銀行,中間是穩定幣,所有環節不讓外人插手。

看到這裡,你一定想問既然這個漏洞這麼好用,為什麼沃爾瑪、亞馬遜不去申請這個牌照,不自己開銀行?

因為傳統銀行界恨透了這個後門。

銀行家認為,讓擁有大量用戶數據的商業巨頭開銀行,簡直是降維打擊。 2005 年,沃爾瑪曾申請ILC 執照,結果引發了全美銀行業的集體暴動。銀行協會瘋狂遊說國會,理由是如果沃爾瑪銀行利用超市的數據優勢,只給在沃爾瑪購物的人廉價貸款,那社區銀行還怎麼活?

在巨大的輿論壓力下,沃爾瑪於2007 年被迫撤回申請。這一事件直接導致了監管層對ILC 的「冷藏」,從2006 年到2019 年,整整13 年,FDIC 沒有批准任何一家商業公司的申請。直到2020 年,Square(現在的Block)才艱難地打破了僵局。

但現在,這道剛重開的後門,又面臨永久關閉的風險。

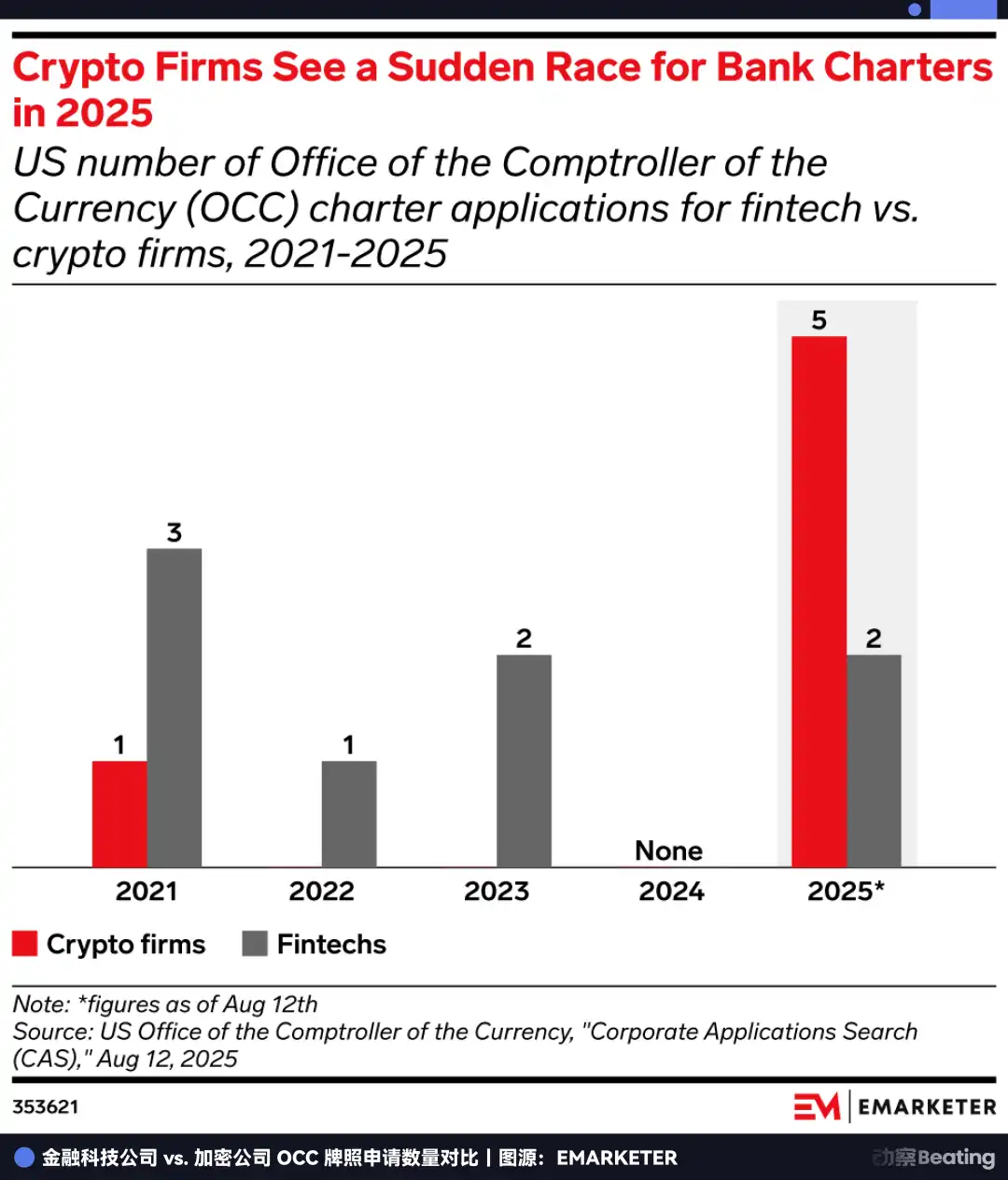

2025 年7 月,FDIC 突然發布了一份關於ILC 框架的徵求意見稿,這被視為監管收緊的強烈訊號。同時,國會里相關的立法提案從未停止。

於是,大家開始一窩蜂地搶起了牌照。 2025 年美國銀行牌照申請數量達到了20 份的歷史峰值,其中僅OCC(貨幣監理署)收到的申請就達14 份,相當於過去四年的總和。

大家心裡都清楚,這是關門前最後的機會。 PayPal 這次是在和監管機構賽跑,如果你不在漏洞被法律徹底堵死之前衝進去,這扇門可能就永遠關閉了。

生死突圍

PayPal 費盡周折爭取的牌照,其實是一張「選擇權」。

它的當前價值是確定的:自主發放貸款,在高息環境下吃利差。但它的未來價值,在於賦予了PayPal 進入那些目前被禁止、但未來充滿想像力的禁區的資格。

看看華爾街最眼紅的生意是什麼?不是支付,而是資產管理。

在沒有銀行執照之前,PayPal 只能做一個簡單的過路財神,幫用戶搬運資金。但一旦擁有了ILC 牌照,它就擁有了合法的託管人身份。

這意味著PayPal 可以名正言順地替4.3 億用戶保管比特幣、以太坊,甚至未來的RWA 資產。更進一步,在未來的《GENIUS Act》框架下,銀行可能是唯一被允許連接DeFi 協議的合法入口。

想像一下,未來PayPal 的App 裡可能會出現一個「高收益理財」按鈕,後端連接的是Aave 或Compound 這樣的鏈上協議,而中間那道不可逾越的合規屏障,由PayPal Bank 來打通。這將徹底打破Web2 支付和Web3 金融之間的那堵牆。

在這個維度上,PayPal 不再是和Stripe 卷費率,而是在建立加密時代的金融作業系統。它試圖完成從處理交易到管理資產的進化。交易是線性的,有天花板,而資產管理是無限遊戲。

看懂了這一層,你才能理解為什麼PayPal 要在2025 年的年末發動這場衝鋒。

它非常清楚,自己正被夾在時代的門縫裡。身後,是傳統支付業務的利潤被穩定幣歸零的恐懼;身前,是ILC 這個監管後門即將被永久焊死的緊迫。

為了擠進這扇門,它必須在9 月賣掉70 億美元的資產來刮骨療毒,只換取那張能決定生死的入場券。

如果把時間拉長到27 年,你會看到一個充滿宿命感的輪迴。

1998 年,當Peter Thiel 和Elon Musk 創立PayPal 的前身時,他們的使命是「挑戰銀行」,用電子貨幣消滅那些陳舊、低效的金融機構。

27 年後,這個曾經的「屠龍少年」,卻拼盡全力想要「成為銀行」。

商業世界裡,沒有童話,只有生存。在加密貨幣重構金融秩序的前夜,繼續做一個遊離於體系之外的「前巨頭」只有死路一條。唯有拿到那個身份,就算是透過「走後門」的方式,才能活到下一個時代。

這是一場必須在窗口關閉前完成的生死突圍。

賭贏了,它是Web3 時代的摩根大通;賭輸了,它就只是上一代網路的遺址。

留給PayPal 的時間,已經不多了。

猜你喜歡

2026年失序重組下的DeFi 2.0爆發

Lighter代幣分配引爭議、Zama上線USDT隱私轉帳,海外幣圈今天在談什麼?

Insight: 2026年或迎接「加密寒冬」,但機構化和鏈上轉型正在加速

重要摘要 2026年可能進入「加密寒冬」,比特幣價格持續面臨下行壓力。 當前市場由機構投資者主導,與過去由散戶主導的週期不同。 美國《數字資產市場明確法案》的通過是減少政策不確定性的一個重要轉折點。 儘管價格降溫,但加密行業的機構化、合規路徑和鏈上基礎設施正在穩固。 WEEX Crypto News, 2025-12-30 07:07:58 比特幣市場長期以來一直是一個充滿動態變化的領域,進入2026年這一動態似乎不會減弱。據Cantor Fitzgerald的年終報告顯示,比特幣很有可能步入一個持續多月的下行趨勢,甚至可能在2026年提前迎來一場「加密寒冬」。這一波下行趨勢主要是由於最近約85天以來,比特幣價格從高點回撤,加上市場進行技術性調整,以測試均價線附近的$75,000策略。 與以往週期不同的是,現今市場並不容易發生大規模清盤或系統性崩盤。Cantor Fitzgerald指出,現今市場已不再由散戶投資者主導,而是被機構主導。這意味著,代幣價格表現與鏈上基本面的「背離」正在擴大,特別是在去中心化金融(DeFi)、代幣化資產以及加密基礎設施方面。 加密市場的制度化進程 Cantor Fitzgerald 的分析報告強調,儘管2026年可能不會迎來新的牛市,但加密行業的機構化進程正穩步推進。在這一背景下,合規路徑和鏈上基礎設施正在逐漸形成,有助於市場更加穩定和成熟。這種趨勢的出現對整個行業的持久發展具有重要意義,即便是面臨市場降溫的時期。…

關於12月30日的市場資訊不一致 – 必看 | Alpha晨報

關鍵要點 Meta收購Manus,一筆價值數十億美元的交易。 TRON在市場開盤前交易上揚2.78%,市值達到37億美元。 一名韓國執政黨議員被指控向Upbit施壓,幫助其子獲得Bithumb職位,他否認此指控。 在過去24小時內,市場上長、空頭頭寸共計2.99億美元被平倉。 WLD國庫公司Eightco Holdings宣布高達1.25億美元的股票回購計畫。 WEEX Crypto News, 2025-12-30 07:07:58 巨頭Meta收購Manus:科技界的重要併購 在科技界引起軒然大波的消息是Meta公司以數十億美元收購了Manus公司。這起併購對於Meta的技術領域擴展有著深遠影響,尤其是在虛擬實境(VR)和擴增實境(AR)技術的發展上。Meta在收購Manus之後,將擴大其在先進手勢追蹤和交互技術上的能力,此舉將可能顛覆現有的VR和AR市場。市場專家普遍認為,此次併購將使Meta在技術創新方面獲得更大的競爭優勢。 Meta選擇Manus並非偶然,這家總部位於荷蘭的公司在開發創新解決方案方面享有聲譽,特別是其在手勢控制技術上的突破性研究,對於Meta進軍元宇宙領域是一個重要戰略舉措。這一交易也表明了Meta公司進一步拓展硬體及軟體協同優勢的企圖,並有望提升VR和AR設備的市場接受度。 TRON市值增長:市場行情初探 TRON鏈上最近的市場反應顯示,其市值在12月30日的早盤交易中上升了2.78%,市值達到37億美元。這一波市場增長部分原因可能是投資者預期該平台下一步的戰略突破。TRON作為一個專注於去中心化應用和高效能智慧合約的區塊鏈平台,近期的不斷發展引起市場的廣泛關注。其強調高吞吐量以及對於智慧合約的支援讓眾多開發者和項目團隊對其充滿期待。 投資者和分析師將TRON的近期運行視為標誌著其潛在價值的上升。TRON在抓住市場機會方面顯示出了穩健的基礎,尤其在穩定幣導入及去中心化金融(DeFi)領域的影響力上顯而易見。這樣的增長趨勢不僅提醒了投資者該平台的潛在機會,也顯示出對其未來擴展的樂觀預期。…

Lighter 創辦人回應代幣發行進程,及未來新計畫的剖析

主要觀點 Lighter 的創辦人兼 CEO Vladimir Novakovski 最近在 Twitter 舉行了一場 AMA,揭露了 Lighter 未來幾個月內的計畫,預計會在針對 TGE(代幣產生成本)倒計時的最後三天完成。 為了識別機器人帳戶,Lighter 進行了巫婆帳戶清理,部分用戶的積分被誤扣減,惟錯誤標記的用戶可以透過 Discord 上的申訴表單提出申訴。 Lighter…

UNI 燒毀套利機會、Ondo 代幣化股票流動性爭議,海外加密社群今日熱議話題?

重要摘要 2026 年市場預測討論引發熱烈反響:隨著 2025 年結束,加密社群在宏觀趨勢、DeFi、穩定幣、監管及人工智能等方面展開了激烈的討論。 Coinbase 偽裝騙局曝光:知名的鏈上調查員 ZachXBT 揭露了一名來自加拿大的詐騙犯,假冒 Coinbase 官方支援機構,竊取超過 200 萬美元的資產。 Uniswap 代幣燒毀套利機會:Hayden Adams 宣佈 Uniswap…

Dragonfly 合夥人預測BTC在2026年底前突破15萬美元,市場份額將下降

關鍵要點 比特幣(BTC)預計在2026年底前突破150,000美元,但其市場佔有率可能下降。 金融科技公共鏈如Tempo、Arc及Robinhood鏈可能未達市場預期,反而以太坊和Solana或會超過預期。 巨型科技公司如Google、Facebook或Apple等有可能在2026年推出或收購一個加密貨幣錢包。 三大合約DEX將佔據90%市場份額,其他項目將競逐剩餘的10%市場。 去中心化金融(DeFi)投資中的股權投資將快速增長,到年底佔比超過20%。 WEEX Crypto News, 2025-12-30 07:13:37 數字貨幣世界風雲變幻,而未來充滿著無限可能,尤其在2026年指出了許多值得關注的趨勢。Dragonfly Capital合夥人哈斯布(Haseeb)在社交平台X上分享了他對2026年的大膽預測,這些預測將為數字貨幣市場和整體區塊鏈領域的未來發展提供重要參考。 比特幣驚喜突破但市場份額恐下降 首先,哈斯布預測比特幣(BTC)的價格將在2026年底前突破150,000美元,這提示著數字黃金依然具有龐大的市場吸引力並且作為價值儲存的定位不變。然而,值得關注的是,儘管價格上漲,比特幣的市場佔有率可能會下降。這表明其他加密貨幣的競爭將日益激烈,尤其是在以太坊和Solana等鏈上應用不斷增強的情況下。 金融科技公共鏈的挑戰與機遇 在金融科技領域,哈斯布指出某些公共鏈如Tempo、Arc及Robinhood鏈可能未如市場所預期般表現出色。這意味著當前市場對金融科技公共鏈的期待可能過於樂觀。然而,與之形成鮮明對比的是,以太坊和Solana這兩大區塊鏈平台或有望超出市場預期,它們的技術優勢及去中心化特性可能會吸引更多的頂尖開發者。 大型科技公司的加密貨幣錢包策略…

以太坊在質押淨流出結束後能否迎來強勁突破?

重要取要點 以太坊質押者進入隊列首次超過退出隊列,顯示市場信心回升。 2025 年質押者隊列的顛倒是由於資金流入、技術升級及去杠桿化完成所驅動。 BitMine 和 SharpLink 的大量質押對以太坊網絡的發展構成重要支持。 Pectra 升級優化了質押者體驗,提高了以太坊網絡的吸引力。 未來一年將見證以太坊能否持續性鞏固這一領先趨勢。 WEEX Crypto News, 2025-12-30 07:13:37 隨著2025年步入尾聲,以太坊網絡迎來了一個關鍵的轉折點:質押者的「進入隊列」首次超過了「退出隊列」。這一變化不僅僅是一個數字上的轉變,更是市場情緒和網絡基本面的晴雨表,顯示出多月來持續的賣壓正逐步緩解。此外,這也顯示出隨著機構信心的回籠、Pectra 升級的優化、去中心化金融(DeFi)去杠桿化,以及其他驅動因素的作用下,以太坊網絡正在進入一個新的安全增強和資本積累階段。…

MMA 完成 300 萬美元私募以建設 Web3 平台,特朗普之子參與投資

Key Takeaways MMA 公司完成了由 American Ventures LLC 領投的 300 萬美元私募。 著名人士特朗普之子 Donald Trump Jr. 作為戰略顧問參與此次投資。 新資金將用於建設 MMA 的…

加密貨幣市場的展望:新興趨勢與挑戰

資本市場中加密貨幣的地位持續上升,成為投資者關注的焦點。 加密貨幣的技術發展使得加密交易變得更加安全和便利。 環保與可持續性成為加密貨幣挖掘過程中的重要議題。 傳統金融機構開始採用區塊鏈技術,推動市場變革。 WEEX Crypto News, 2025-12-30 07:16:44 加密貨幣在資本市場中的角色 近年來,加密貨幣在全球資本市場中扮演著愈來愈重要的角色。隨著比特幣和以太坊等主要加密貨幣的普及,市場對於這一新興資產類別的興趣也日漸增強。這股興趣不僅限於個人投資者,甚至吸引到大型機構和政府的注意。 加密貨幣的魅力之一在於其技術基礎——區塊鏈技術。區塊鏈不僅帶來交易透明性的提升,也在一定程度上去中心化了金融活動,賦予了用戶更大的控制權。這種技術特性也帶動了DeFi(去中心化金融)的興起,為用戶提供了非傳統的金融服務選擇。 加密貨幣的技術演進 伴隨技術的飛速進步,加密貨幣的交易方式和安全性亦得到了大幅提升。區塊鏈技術的進化使得加密貨幣交易不僅更為快速和高效,還增強了交易資料的保密性和防篡改性。智能合約的應用讓交易的自動化程度更高,產生了極大的市場影響力。 然而,即使在技術不斷進步的情況下,安全性仍然是加密貨幣市場的一大挑戰。黑客攻擊和詐騙事件並不時有發生,因此投資者對交易平台的信任至關重要。像WEEX這樣的平台,透過其安全的交易機制和積極的市場監管,為用戶提供了穩妥的交易環境。 採用區塊鏈技術的傳統金融機構 伴隨著加密貨幣市場的擴展,越來越多的傳統金融機構開始將區塊鏈技術融入其業務運營中。這些機構看到了區塊鏈技術在提高業務透明度、降低運營成本以及減少交易時間等方面的潛力。這不僅推動了傳統金融領域的變革,也促使市場參與者重新評估其業務模式。 儘管初期採用階段充滿挑戰,許多機構仍在加速這一轉型,例如試行新的區塊鏈技術應用,以強化交易的安全性和審計能力。透過與技術公司的合作,這些金融機構希望能在保留傳統金融優勢的同時,捕捉技術創新帶來的多重機遇。…

UNI銷毀套利機會、Ondo代幣化股票流動性爭議,海外幣圈今天在聊什麼?

質押「淨流出」結束,以太坊能否迎來強勢突圍?

Lighter創始人最新回應發幣進展,都說了些什麼

鯨魚地址出售超過五萬枚以太幣獲利詳情揭幕

Key Takeaways 鯨魚地址”0xa339″近日完成大規模以太幣(ETH)出售,總獲利超過1500萬美元。 該地址此前已經賣出了35621枚以太幣,共獲利1.04億美元。 最新交易中,鯨魚地址又售出10002枚以太幣,進一步獲得2938萬美元收益。 此次交易平均出售價格為2921美元,交易以USDC和USDT的形式進行。 WEEX Crypto News, 29 December 2025 鯨魚地址出售以太幣詳情 近日,根據鏈上分析師Onchain Lens的監測結果顯示,一個重要的以太幣地址“0xa339”正在進行大規模的以太幣出售操作。該地址累計出售50623枚以太幣,獲得約1.48億美元的USDC和USDT,該筆交易平均出售價格為2921美元。這個操作為鯨魚帶來了超過1500萬美元的獲利。 交易背景及過程 這不是這個鯨魚地址第一次進行大額以太幣交易。根據資料顯示,該地址此前已經在不同的時間點賣出過35621枚以太幣,在那些交易中,大約獲利達1.04億美元。最近一次較大規模的交易中,又出售了10002枚以太幣,這一操作提供了2938萬美元的資金流入,繼續鞏固著其在加密貨幣市場中的重要地位。 以太幣市場影響…

ZEROBASE在市場激增:ZBT價格上漲背後的驚人因素

Key Takeaways ZEROBASE在過去24小時內經歷了強勁的價格飆升,ZBT(ZEROBASE代幣)價格達到了0.17美元,日內上漲58.95%。 平台的發展包括一系列優質的生態應用和重大機構支持,對其市場表現提供了強有力的支撐。 ZEROBASE的技術特色在於創新的零知識證明技術,以低成本提供高效能技術,吸引了市場關注。 ZEROBASE在生態系統內實施全面的隱私保護和高收益率的質押產品,增強投資安全性和吸引力。 WEEX Crypto News, 29 December 2025 概述:ZEROBASE的市場表現與技術進步 在最近的加密貨幣市場中,ZEROBASE(ZBT)引起了廣泛的討論和興趣。近24小時的劇烈上漲使得ZBT價格達到0.17美元,日內上漲高達58.95%。這種波動超出了普遍加密市場的表現,且交易量達到了1.33億美元的顯著水平。ZEROBASE的市場地位得以鞏固,市值增長達到了1,390萬美元。這篇文章將深入探討ZEROBASE成功的背後推動因素,包括技術創新、機構支持、以及市場的普遍認可。 技術帶動的市場信心 ZOERBASE擁有先進的技術平台,這是其市場成功的關鍵之一。其技術的核心是零知識證明(ZK)技術,能在毫秒級別生成證明,並且每次證明的生成成本低於1美分。這種技術優勢不僅提高了交易的速度和效率,也顯著降低了使用者的門檻,使得更多用戶和開發者能夠接受和應用這一技術進行交易和部署。同時,ZEROBASE平台提供的zkLogin隱私保護認證、zkDarkpool保密交易環境,以及 zkFi 零知識驅動下的穩定幣質押產品等,都是該平台技術優勢的體現。…

XPL Plasma 價格飆升至0.32美元——引發市場新動向

Key Takeaways XPL(Plasma)代幣在過去24小時內上漲了14.30%。 XPL的市值目前約為5.76億美元。 Plasma透過間接激勵和生態系統建設吸引了大批投資者。 市場對於XPL的期望與Plasma的當前表現存在一些落差,但交易量保持健康。 WEEX Crypto News, 29 December 2025 XPL 價格和市值分析 在過去的24小時內,XPL(Plasma)報價上升至0.32美元,錄得顯著漲幅14.30%,這一變化在加密貨幣市場中引起多方關注。價格最高曾達到0.35美元,最低則為0.23美元。交易量高達4.36億美元,使其市值上升至5.76億美元,顯示出XPL的市場潛力。 穩定幣層一公鏈:Plasma 的生態系統及市場接受度 Plasma…

巨鲸向HyperLiquid存入181万USDC並3倍做多LIT的背景分析

Key Takeaways 某個巨鲸向HyperLiquid平台存入了181萬USDC。 該巨鲸使用三倍槓桿,以50萬LIT头寸進行多頭操作。 HyperLiquid以其高效能和透明性聞名於去中心化金融市場。 該交易顯示出HyperLiquid在槓桿交易功能上的強大表現。 WEEX Crypto News, 29 December 2025 引言 在去中心化金融(DeFi)領域中,交易者經常尋求高效、低成本的交易平台。最近,一則由链上分析平台Lookonchain报告引起廣泛關注。根據該報告,某个巨鲸账号向HyperLiquid平台存入了多达181万的USDC,并动用了三倍槓桿以进行LIT交易。这一操作所产生的影响不容小觑,特别是对于那些关注数字货币市场动态的人士而言。 HyperLiquid平台特性 超高效区块链支持 HyperLiquid作为一個新興的區塊鏈平台,其目標在於提升去中心化金融應用的運行效率。相较于其他平台,HyperLiquid在成本和透明度上均有突破,特别是其在持續合約交易中的表現尤为突出。 多样化的金融活動…

2026是以ZK技術令以太坊指數型擴展的一年

關鍵要點 – 以太坊計劃透過ZK證明技術於2026年將處理交易速度提升至10,000 TPS。 – ZK證明將逐步取代現有方法,使區塊鏈交易驗證處理效能大幅提升。 – 跨鏈互操作性的提升將透過以太坊互操作層(EIL)推動,並令各暢通層間的交易互動更加順暢。 – Atlas升級將使L1和L2之間的資金流動更加即時,而不會失去以太坊的安全性。 WEEX Crypto News, 2025-12-29 06:03:47(今天的日期) 在經歷了數年的進化後,以太坊即將於2026年迎來一個關鍵的里程碑。這一年將見證一套前所未有的技術演變,ZK證明技術的即將普及將徹底改變以太坊的運作邏輯,令區塊鏈性能大幅提升,指數級別地提高交易處理速度,從而使得以太坊能夠承載更大的網絡負擔和使用量。 ZK證明技術的引入如何推進以太坊指數型擴展 以太坊目前每秒能夠處理約30筆交易,這一瓶頸限制了其在去中心化應用(dApps)中的表現。隨著區塊鏈的普及,以太坊開始採用ZK證明,這一技術將允許每一區塊生成一個ZK證明,而驗證者僅需檢查該證明是否合格,便可確信交易執行無誤。因此,預計到2026年底,約有10%的驗證者會轉向使用ZK技術進行驗證。…

2026年失序重組下的DeFi 2.0爆發

Lighter代幣分配引爭議、Zama上線USDT隱私轉帳,海外幣圈今天在談什麼?

Insight: 2026年或迎接「加密寒冬」,但機構化和鏈上轉型正在加速

重要摘要 2026年可能進入「加密寒冬」,比特幣價格持續面臨下行壓力。 當前市場由機構投資者主導,與過去由散戶主導的週期不同。 美國《數字資產市場明確法案》的通過是減少政策不確定性的一個重要轉折點。 儘管價格降溫,但加密行業的機構化、合規路徑和鏈上基礎設施正在穩固。 WEEX Crypto News, 2025-12-30 07:07:58 比特幣市場長期以來一直是一個充滿動態變化的領域,進入2026年這一動態似乎不會減弱。據Cantor Fitzgerald的年終報告顯示,比特幣很有可能步入一個持續多月的下行趨勢,甚至可能在2026年提前迎來一場「加密寒冬」。這一波下行趨勢主要是由於最近約85天以來,比特幣價格從高點回撤,加上市場進行技術性調整,以測試均價線附近的$75,000策略。 與以往週期不同的是,現今市場並不容易發生大規模清盤或系統性崩盤。Cantor Fitzgerald指出,現今市場已不再由散戶投資者主導,而是被機構主導。這意味著,代幣價格表現與鏈上基本面的「背離」正在擴大,特別是在去中心化金融(DeFi)、代幣化資產以及加密基礎設施方面。 加密市場的制度化進程 Cantor Fitzgerald 的分析報告強調,儘管2026年可能不會迎來新的牛市,但加密行業的機構化進程正穩步推進。在這一背景下,合規路徑和鏈上基礎設施正在逐漸形成,有助於市場更加穩定和成熟。這種趨勢的出現對整個行業的持久發展具有重要意義,即便是面臨市場降溫的時期。…

關於12月30日的市場資訊不一致 – 必看 | Alpha晨報

關鍵要點 Meta收購Manus,一筆價值數十億美元的交易。 TRON在市場開盤前交易上揚2.78%,市值達到37億美元。 一名韓國執政黨議員被指控向Upbit施壓,幫助其子獲得Bithumb職位,他否認此指控。 在過去24小時內,市場上長、空頭頭寸共計2.99億美元被平倉。 WLD國庫公司Eightco Holdings宣布高達1.25億美元的股票回購計畫。 WEEX Crypto News, 2025-12-30 07:07:58 巨頭Meta收購Manus:科技界的重要併購 在科技界引起軒然大波的消息是Meta公司以數十億美元收購了Manus公司。這起併購對於Meta的技術領域擴展有著深遠影響,尤其是在虛擬實境(VR)和擴增實境(AR)技術的發展上。Meta在收購Manus之後,將擴大其在先進手勢追蹤和交互技術上的能力,此舉將可能顛覆現有的VR和AR市場。市場專家普遍認為,此次併購將使Meta在技術創新方面獲得更大的競爭優勢。 Meta選擇Manus並非偶然,這家總部位於荷蘭的公司在開發創新解決方案方面享有聲譽,特別是其在手勢控制技術上的突破性研究,對於Meta進軍元宇宙領域是一個重要戰略舉措。這一交易也表明了Meta公司進一步拓展硬體及軟體協同優勢的企圖,並有望提升VR和AR設備的市場接受度。 TRON市值增長:市場行情初探 TRON鏈上最近的市場反應顯示,其市值在12月30日的早盤交易中上升了2.78%,市值達到37億美元。這一波市場增長部分原因可能是投資者預期該平台下一步的戰略突破。TRON作為一個專注於去中心化應用和高效能智慧合約的區塊鏈平台,近期的不斷發展引起市場的廣泛關注。其強調高吞吐量以及對於智慧合約的支援讓眾多開發者和項目團隊對其充滿期待。 投資者和分析師將TRON的近期運行視為標誌著其潛在價值的上升。TRON在抓住市場機會方面顯示出了穩健的基礎,尤其在穩定幣導入及去中心化金融(DeFi)領域的影響力上顯而易見。這樣的增長趨勢不僅提醒了投資者該平台的潛在機會,也顯示出對其未來擴展的樂觀預期。…

Lighter 創辦人回應代幣發行進程,及未來新計畫的剖析

主要觀點 Lighter 的創辦人兼 CEO Vladimir Novakovski 最近在 Twitter 舉行了一場 AMA,揭露了 Lighter 未來幾個月內的計畫,預計會在針對 TGE(代幣產生成本)倒計時的最後三天完成。 為了識別機器人帳戶,Lighter 進行了巫婆帳戶清理,部分用戶的積分被誤扣減,惟錯誤標記的用戶可以透過 Discord 上的申訴表單提出申訴。 Lighter…

UNI 燒毀套利機會、Ondo 代幣化股票流動性爭議,海外加密社群今日熱議話題?

重要摘要 2026 年市場預測討論引發熱烈反響:隨著 2025 年結束,加密社群在宏觀趨勢、DeFi、穩定幣、監管及人工智能等方面展開了激烈的討論。 Coinbase 偽裝騙局曝光:知名的鏈上調查員 ZachXBT 揭露了一名來自加拿大的詐騙犯,假冒 Coinbase 官方支援機構,竊取超過 200 萬美元的資產。 Uniswap 代幣燒毀套利機會:Hayden Adams 宣佈 Uniswap…