Glassnode: A batalha pela defesa dos $100K recomeça - O Bitcoin vai recuperar ou continuar a cair?

Título do Artigo Original: Defending $100k

Autores do Artigo Original: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução do Artigo Original: Luffy, Foresight News

Resumo

· O Bitcoin quebrou abaixo da base de custo dos detentores de curto prazo (aproximadamente $112,5k), confirmando uma procura enfraquecida e marcando oficialmente o fim da fase anterior de mercado em alta. O preço atual está a consolidar em torno dos $100k, uma queda de aproximadamente 21% em relação ao seu máximo histórico (ATH).

· Cerca de 71% da oferta de Bitcoin ainda está num estado lucrativo, alinhando-se com as características de uma correção de médio prazo. A taxa de perda não realizada relativa de 3,1% indica uma fase de mercado de baixa moderado no momento, em vez de uma capitulação profunda.

· Desde julho, a oferta de Bitcoin detida por detentores de longo prazo diminuiu em 300k moedas, indicando que, apesar da queda do preço, a pressão de venda continua — um padrão diferente das fases iniciais da abordagem de "vender nos ralis" deste ciclo.

· O ETF de Bitcoin spot dos EUA tem registado saídas persistentes (saídas diárias variando de $150M a $700M), e o Cumulative Volume Delta (CVD) das principais exchange de criptomoedas revela uma pressão de venda sustentada, indicando uma redução na procura de negociação orgânica.

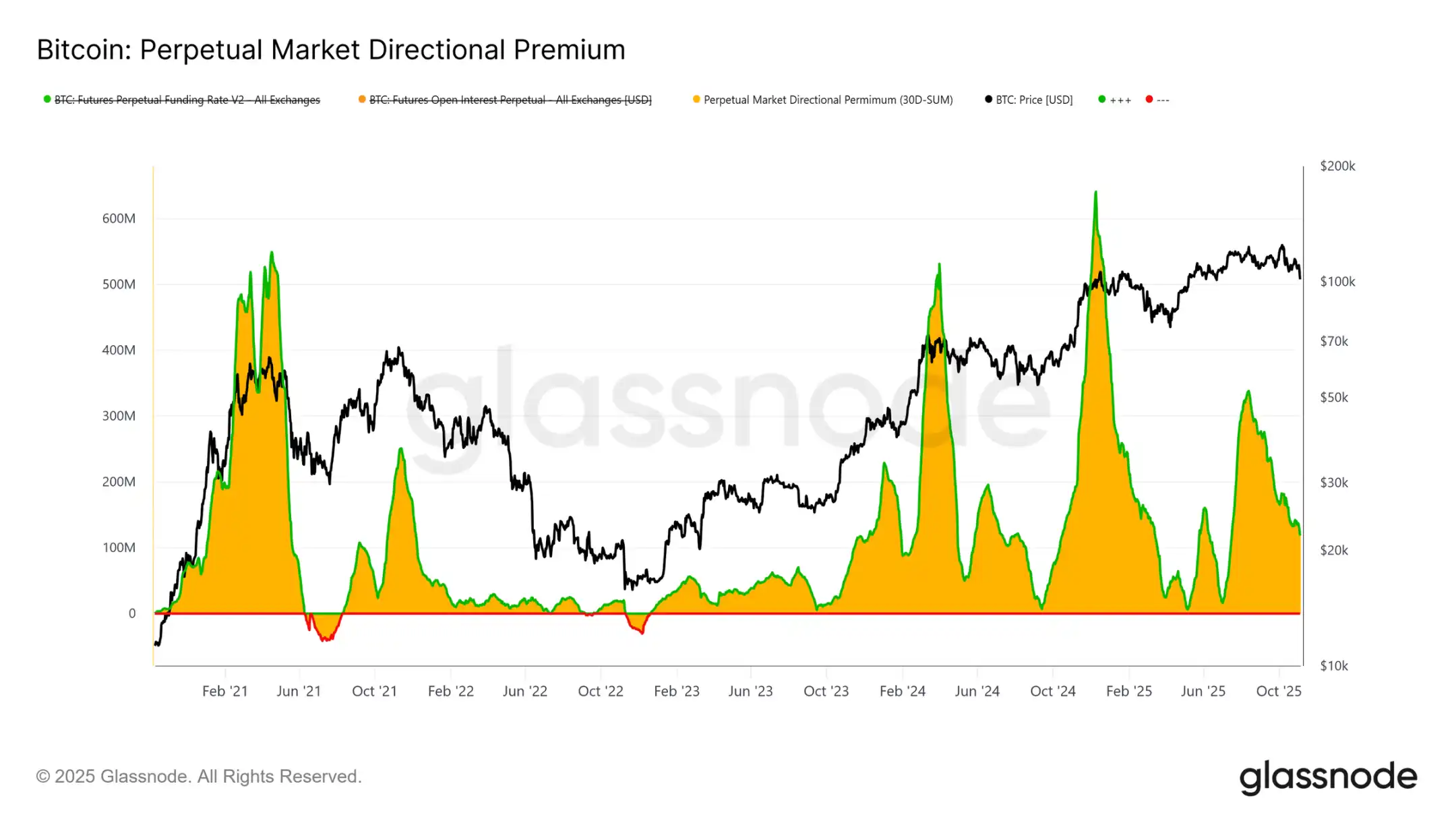

· O prémio de juro aberto direcional no mercado de contratos perpétuos diminuiu de uma média mensal de $338M em abril para $118M, sugerindo que os traders estão a desfazer posições longas alavancadas.

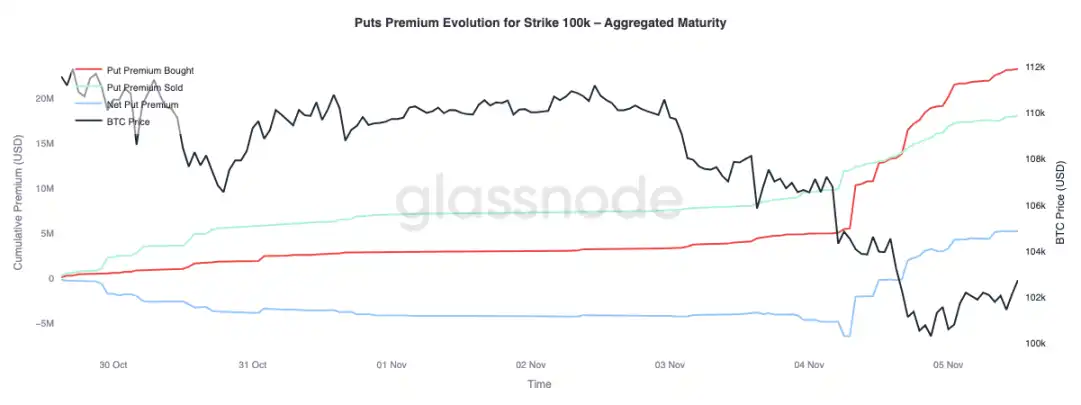

· A procura por opções de venda com um preço de exercício de $100k permanece forte, com prémios crescentes, mostrando que os traders ainda estão a proteger o risco em vez de comprar na queda. A volatilidade implícita de curto prazo permanece sensível às oscilações de preço, mas estabilizou desde o pico em outubro.

· No geral, o mercado está num estado de equilíbrio frágil: procura fraca, perdas geríveis e um forte sentimento de cautela. Para alcançar uma recuperação sustentada, é necessário atrair novos fluxos e recuperar a faixa de $112k - $113k.

Insights On-Chain

Após a publicação do relatório da semana passada, o Bitcoin, após várias tentativas falhadas de recuperar a base de custo dos detentores de curto prazo, quebrou abaixo do nível psicológico de $100k. Esta quebra confirmou o enfraquecimento do ímpeto da procura, a pressão de venda persistente dos investidores de longo prazo e marcou a saída clara do mercado da fase de mercado em alta.

Este artigo avaliará a fraqueza estrutural do mercado através de modelos de preços on-chain e indicadores baseados em gastos, e depois combinará dados de mercado spot, contratos perpétuos e opções para avaliar o sentimento do mercado e o posicionamento de risco para a próxima semana.

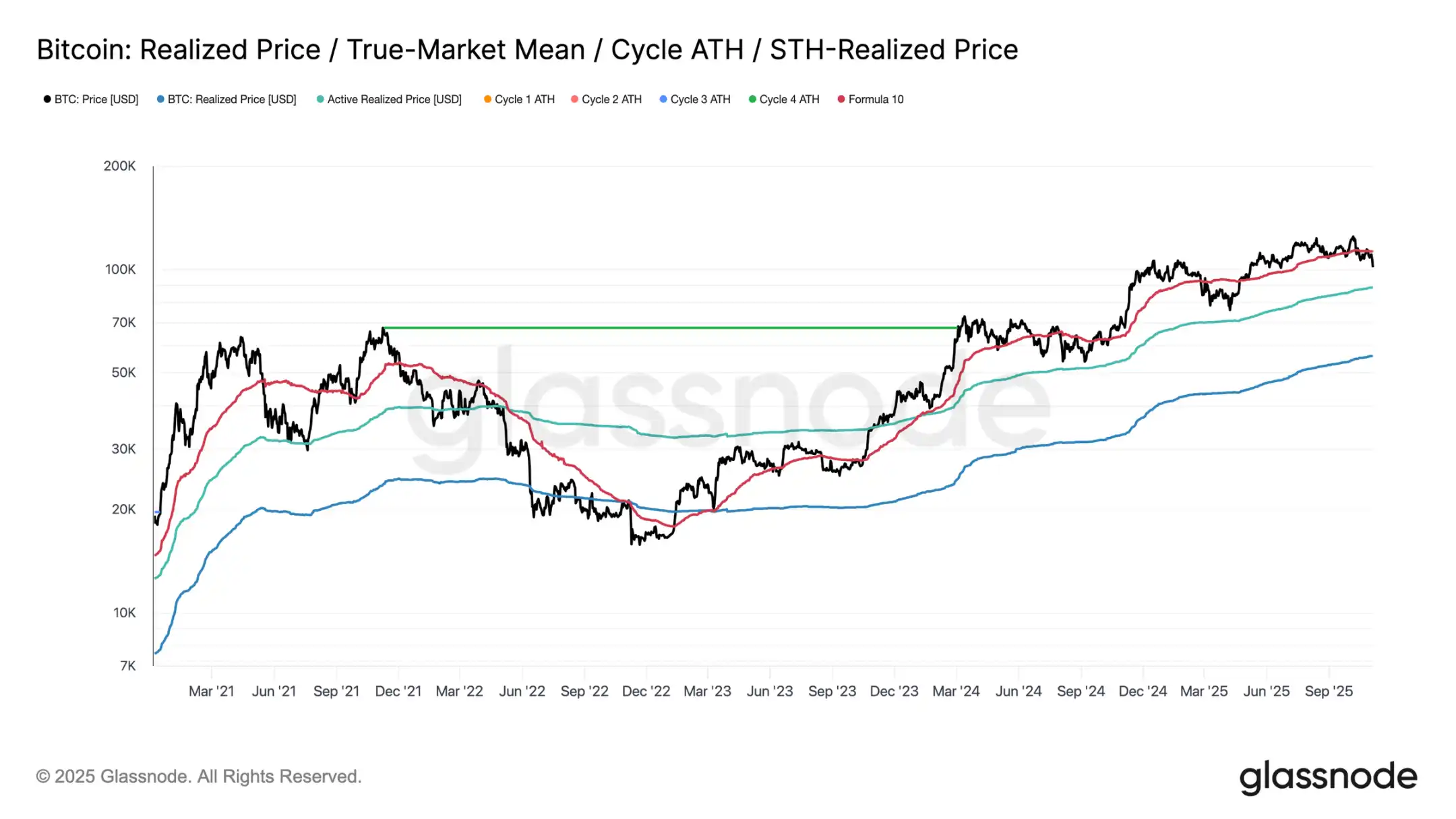

Testar o suporte abaixo

Desde a quebra do mercado em 10 de outubro, o Bitcoin tem lutado para se manter acima do benchmark de custo dos detentores de curto prazo, eventualmente caindo para cerca de $100.000, aproximadamente 11% abaixo do limite chave de $112.500.

Olhando para os dados históricos, quando o preço experimenta um desconto tão significativo em relação a este nível, a possibilidade de um maior retrocesso para níveis de suporte estrutural mais baixos aumenta — por exemplo, o preço realizado do investidor ativo atual de cerca de $88.500. Este indicador rastreia dinamicamente a base de custo da oferta circulante ativa (excluindo tokens dormentes) e tem frequentemente desempenhado um papel de referência crucial durante fases de consolidação prolongadas em ciclos passados.

Numa encruzilhada

Análises adicionais revelam que a estrutura formada por esta correção é semelhante à de junho de 2024 e fevereiro de 2025 — durante estes dois períodos, o Bitcoin estava numa encruzilhada chave entre "recuperação" e "retração profunda". Com o preço a $100.000 atualmente, cerca de 71% da oferta ainda é lucrativa, colocando o mercado numa faixa de equilíbrio de oferta de lucro típica de 70%-90%, sinalizando uma desaceleração de médio prazo.

Esta fase vê frequentemente um breve ressalto corretivo em direção ao benchmark de custo dos detentores de curto prazo, mas a recuperação sustentada requer tipicamente uma consolidação prolongada e um novo influxo de procura. Por outro lado, se um maior enfraquecimento levar a que mais detentores enfrentem perdas, o mercado poderá transitar do atual declínio moderado para uma fase de mercado de baixa profunda. Historicamente, esta fase é caracterizada por vendas de capitulação e reacumulação de longo prazo.

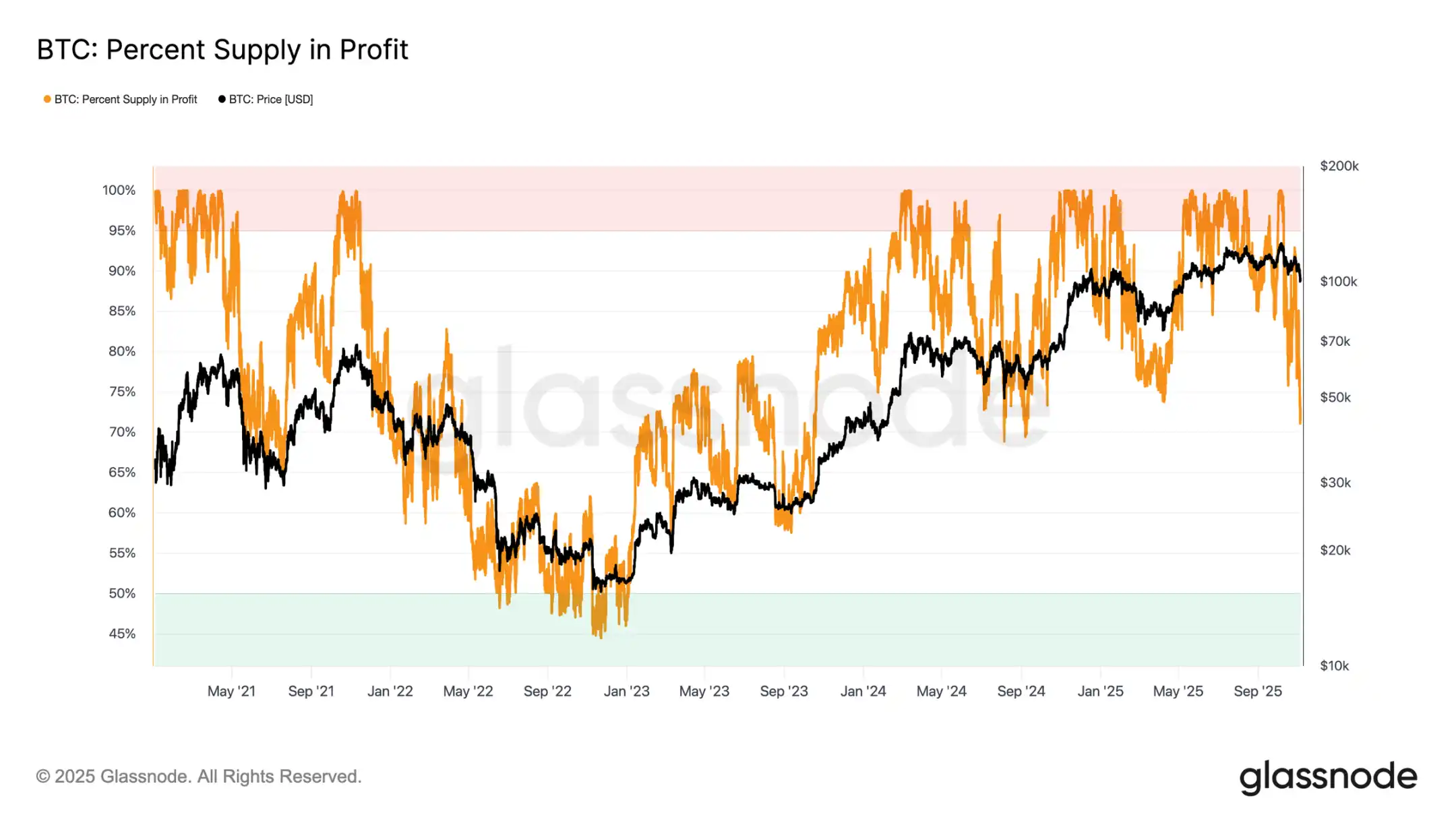

Perdas toleráveis

Para diferenciar ainda mais a natureza do atual recuo, pode-se olhar para o rácio de perda não realizada relativa — esta métrica mede a proporção das perdas não realizadas totais em termos de USD em relação à capitalização de mercado. Em contraste com os níveis extremos de perda durante o mercado de baixa de 2022-2023, o rácio de perda não realizada atual de 3,1% indica uma pressão de mercado moderada, semelhante às correções de médio prazo no terceiro e quarto trimestres de 2024 e no segundo trimestre de 2025, permanecendo todos abaixo do limite de 5%.

Desde que o rácio de perda não realizada permaneça dentro desta faixa, o mercado pode ser classificado como um "mercado de baixa moderado", caracterizado por uma reavaliação ordenada em vez de vendas de pânico. No entanto, se o recuo se intensificar e este rácio ultrapassar os 10%, poderá desencadear vendas de capitulação generalizadas, sinalizando um ambiente de mercado de baixa mais severo.

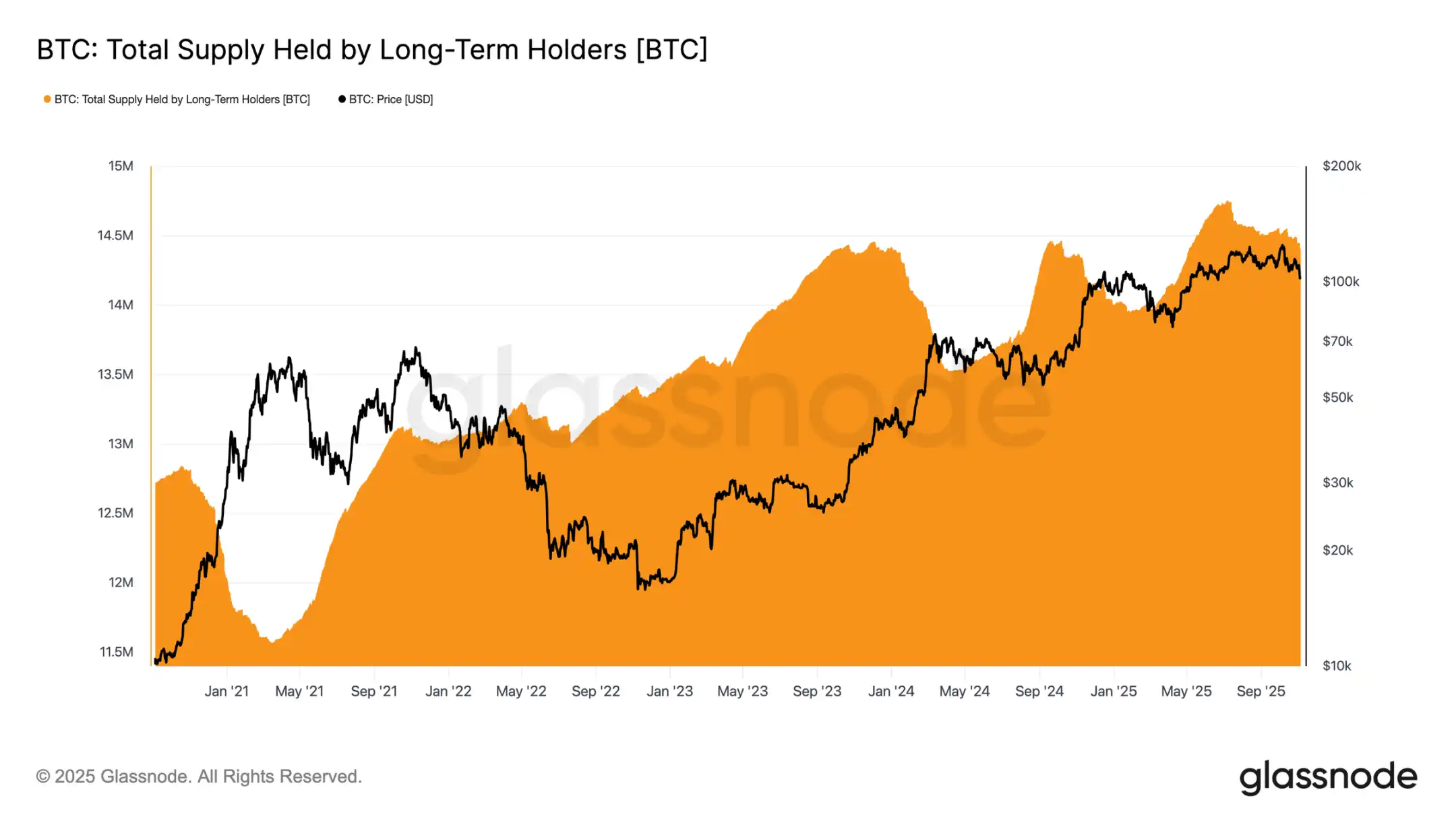

Detentores de longo prazo a vender continuamente

Apesar do nível relativamente gerível de perdas e de um recuo modesto de 21% em relação ao máximo histórico de $126.000, o mercado ainda enfrenta uma pressão de venda moderada, mas sustentada, por parte dos detentores de longo prazo (LTH). Esta tendência tem vindo a surgir gradualmente desde julho de 2025, e mesmo o novo máximo histórico atingido no início de outubro não alterou este padrão, apanhando muitos investidores de surpresa.

Durante este período, a quantidade de Bitcoin detida por detentores de longo prazo diminuiu em aproximadamente 300.000 moedas (de 14,7 milhões de moedas para 14,4 milhões de moedas). Ao contrário da onda de venda nas fases iniciais deste ciclo, quando os detentores de longo prazo "venderam o topo", desta vez estão a optar por "vender nas quedas", o que significa que estão a reduzir as suas participações durante a consolidação de preços e uma tendência de baixa sustentada. Esta mudança de comportamento indica que os investidores experientes estão a mostrar sinais de fadiga mais profunda e uma diminuição na confiança.

Insights On-Chain

Esgotamento de munições: Arrefecimento da procura institucional

Voltando a nossa atenção para a procura institucional: nas últimas duas semanas, os influxos para o ETF de Bitcoin spot dos EUA abrandaram significativamente, com saídas líquidas diárias variando de $150 milhões a $700 milhões. Este é um contraste gritante com os fortes influxos de setembro ao início de outubro, que forneceram suporte de preço.

A tendência recente indica que as alocações de fundos institucionais estão a tornar-se mais cautelosas, com a realização de lucros e a redução da vontade de abrir novas posições a arrastar para baixo a pressão de compra geral dos ETFs. Esta atividade de arrefecimento está intimamente relacionada com a fraqueza geral dos preços, destacando uma diminuição na confiança dos compradores após meses de acumulação.

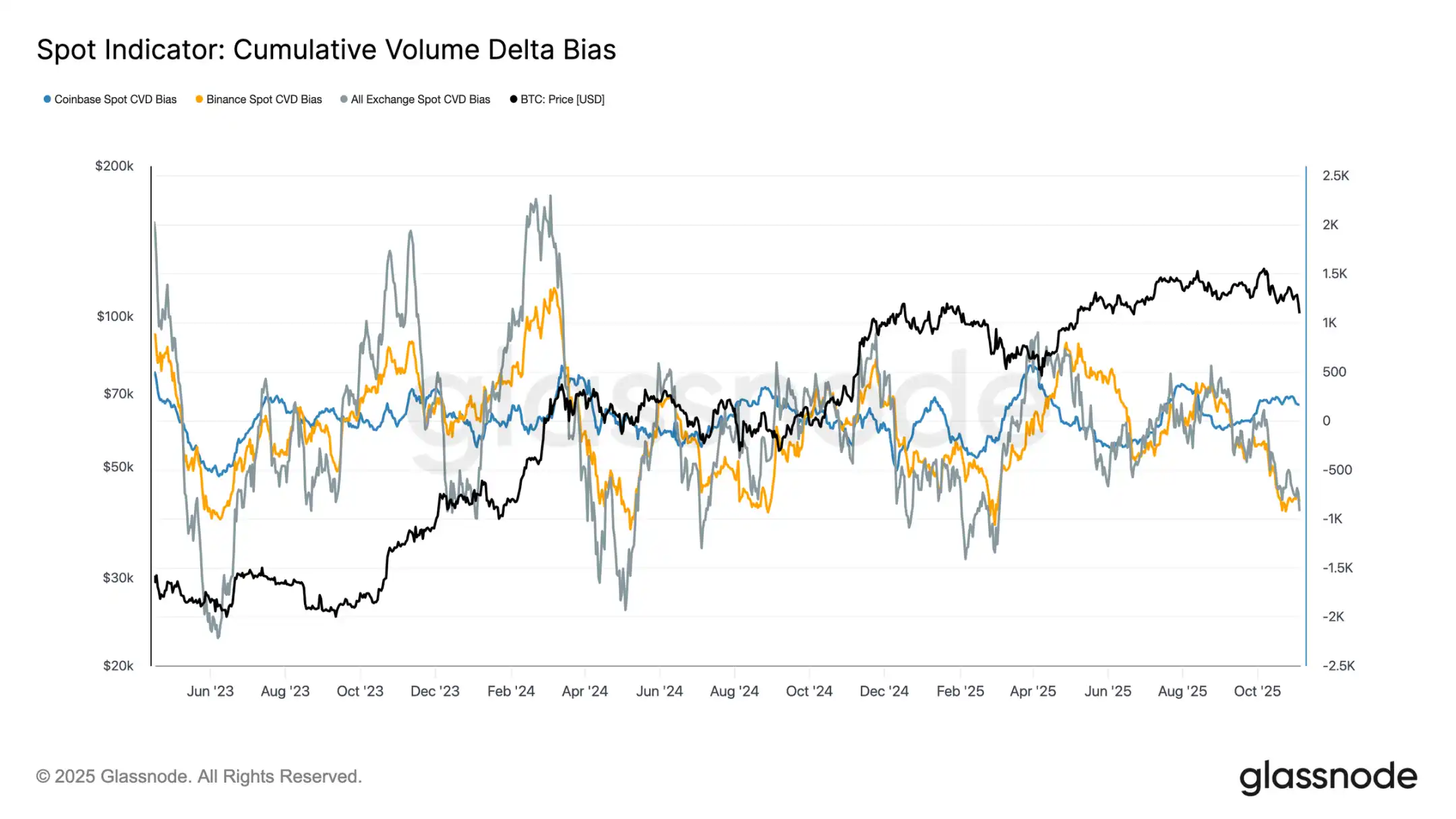

Vieses evidentes: Procura spot fraca

No último mês, a atividade do mercado spot continuou a diminuir, com o delta de volume acumulado (CVD) nas principais exchange de criptomoedas a mostrar uma tendência descendente. Tanto a Binance quanto o CVD spot geral tornaram-se negativos, em -822 BTC e -917 BTC, respetivamente, indicando pressão de venda sustentada e interesse de compra ativo limitado. A Coinbase permanece relativamente neutra, com um CVD de +170 BTC, não mostrando sinais claros de absorção de compradores.

A deterioração na procura spot alinha-se com o abrandamento nos influxos de ETFs, indicando uma diminuição na confiança dos investidores de retalho. Estes sinais reforçam coletivamente o arrefecimento do mercado: interesse de compra em declínio e uma rápida realização de lucros encontrada no mercado em recuperação.

Interesse a diminuir: Desalavancagem no mercado de derivados

No mercado de derivados, o prémio direcional no mercado de futuros perpétuos (ou seja, o custo pago pelos traders de posições longas para manter as suas posições) caiu significativamente de um pico mensal de $338 milhões em abril para aproximadamente $118 milhões. Este declínio notável indica uma ampla desativação de posições especulativas, com o apetite pelo risco claramente a arrefecer.

Após um período sustentado de taxas de financiamento positivas elevadas na primeira metade do ano, o declínio constante desta métrica sugere que os traders estão a reduzir a alavancagem direcional, favorecendo uma postura mais neutra em vez de uma exposição longa agressiva. Esta mudança alinha-se com a procura spot tepida geral e os influxos de ETFs, destacando que o mercado de futuros perpétuos transitou de um viés otimista para uma postura mais cautelosa e avessa ao risco.

Procurando proteção: Tom defensivo no mercado de opções

À medida que o Bitcoin paira em torno do nível psicológico de $100.000, o indicador de skew de opções mostra, sem surpresa, uma forte procura por opções de venda. Os dados indicam que o mercado de opções não está a apostar numa reversão ou em "comprar na queda", mas sim a pagar um prémio elevado para se proteger contra um maior risco de queda. Os preços das opções de venda em níveis de suporte chave estão elevados, indicando que os traders ainda estão focados na proteção contra riscos em vez de acumular posições. Em suma, o mercado está a proteger-se, não a pescar o fundo.

Ressurgimento do prémio de risco

Após dez dias consecutivos de valores negativos, o prémio de risco de volatilidade implícita de um mês tornou-se ligeiramente positivo. Como previsto, este prémio exibe reversão à média — após um período difícil para os vendedores de gama, a volatilidade implícita reajusta-se para cima.

Esta mudança reflete um mercado ainda dominado por um sentimento cauteloso. Os traders estão dispostos a pagar um prémio pela proteção, permitindo que os criadores de mercado assumam posições de compensação. Vale a pena notar que, à medida que o Bitcoin caiu para $100.000, a volatilidade implícita aumentou em sincronia com o restabelecimento de posições defensivas.

Pico de volatilidade seguido de recuo

A volatilidade implícita de curto prazo permanece estreitamente correlacionada inversamente com a ação do preço. Durante as vendas de Bitcoin, a volatilidade aumentou significativamente, com a volatilidade implícita de um período a atingir 54% num ponto, antes de retrair aproximadamente 10 pontos de volatilidade perto de $100.000.

As volatilidades de maturidade de longo prazo também aumentaram: a volatilidade implícita de um mês aumentou cerca de 4 pontos de volatilidade em relação aos níveis próximos de $110.000 pré-ajuste, enquanto a volatilidade implícita de seis meses aumentou cerca de 1,5 pontos de volatilidade. Este padrão destaca a relação clássica "pânico-volatilidade", onde declínios rápidos de preço ainda impulsionam picos de volatilidade de curto prazo.

A batalha para defender a marca de $100.000

Observar o prémio das opções de venda a um preço de exercício de $100.000 pode fornecer mais insights sobre o sentimento atual. Nas últimas duas semanas, o prémio líquido das opções de venda aumentou gradualmente. Ontem, à medida que as preocupações sobre o possível fim do mercado em alta se intensificaram, o prémio disparou significativamente. Durante o período de venda, o prémio das opções de venda disparou, e mesmo quando o Bitcoin estabilizou perto dos níveis de suporte, o prémio permaneceu elevado. Esta tendência confirma que as atividades de proteção persistem, com os traders a optar por proteger em vez de assumir riscos novamente.

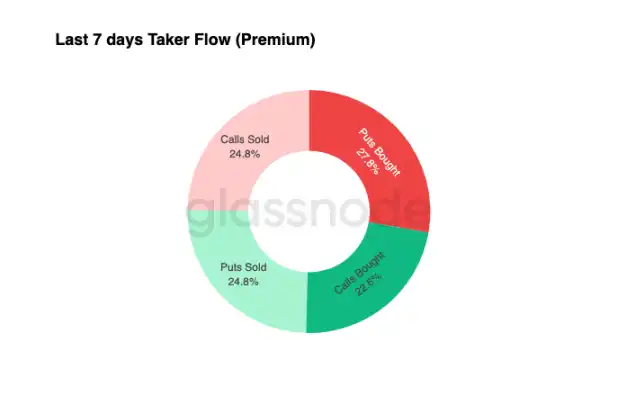

Fluxos de fundos defensivos

Os dados de fluxo de fundos dos últimos sete dias mostram que as negociações do lado da compra são dominadas por posições de delta negativo — alcançadas principalmente através da compra de opções de venda e venda de opções de compra. Nas últimas 24 horas, ainda não há um sinal claro de fundo. Os criadores de mercado continuam a manter gama longa, absorvendo um risco significativo dos traders que procuram lucro e potencialmente capitalizando sobre as oscilações de preço bidirecionais.

Este padrão manteve a volatilidade alta, mas gerível, com o mercado a manter um tom cauteloso. No geral, o ambiente atual é mais propício à defesa do que à assunção de riscos agressivos, faltando um catalisador ascendente claro. No entanto, devido ao custo persistentemente elevado da proteção contra quedas, alguns traders podem em breve começar a vender o prémio de risco para procurar oportunidades de investimento de valor.

Conclusão

O Bitcoin quebrar abaixo da base de custo dos detentores de curto prazo (cerca de $112.500) e estabilizar perto de $100.000 sinaliza uma mudança decisiva na estrutura do mercado. A partir de agora, esta correção assemelha-se às fases de desaceleração de meio de ciclo passadas: 71% (na faixa de 70%-90%) da oferta ainda está em lucro, e a perda não realizada relativa situa-se em 3,1% (abaixo de 5%), indicando um mercado de baixa moderado em vez de uma capitulação profunda. No entanto, a venda contínua por parte dos detentores de longo prazo desde julho e as saídas de produtos de ETFs destacam o enfraquecimento da confiança entre os investidores de retalho e institucionais.

Se a pressão de venda continuar, o preço realizado do investidor ativo (cerca de $88.500) será uma referência chave de queda; enquanto recuperar a base de custo dos detentores de curto prazo sinalizaria uma força de procura renovada. Entretanto, os swaps de base direcional no mercado de futuros perpétuos e o skew do CVD indicam um recuo da alavancagem especulativa, participação spot reduzida e reforçam um ambiente avesso ao risco.

No mercado de opções, a forte procura por opções de venda, um aumento no prémio do preço de exercício de $100.000 e um ligeiro ressalto na volatilidade implícita confirmam um tom defensivo. Os traders continuam a priorizar a proteção sobre a acumulação, refletindo uma hesitação em relação ao "fundo".

No geral, o mercado está num equilíbrio frágil: sobrevendido, mas não em pânico, cauteloso, mas estruturalmente sólido. O próximo movimento direcional dependerá de se a nova procura pode absorver a venda sustentada dos detentores de longo prazo e recuperar a faixa de $112.000 - $113.000 como um suporte forte; ou se os vendedores continuarem a dominar, estendendo a atual tendência de baixa.

Também poderá gostar de

Como equilibrar o risco e o retorno nos rendimentos da DeFi?

A tese de Tom Lee sobre o Ethereum: Por que razão o homem que previu o último ciclo está a apostar ainda mais na Bitmine

Tom Lee está a revelar-se um dos defensores mais influentes da Ethereum. Da Fundstrat à Bitmine, a sua tese sobre a Ethereum combina o rendimento do staking, a acumulação de reservas e o valor da rede a longo prazo. Eis porque é que «Tom Lee Ethereum» se tornou uma das narrativas mais seguidas no mundo das criptomoedas.

Naval sobe pessoalmente ao palco: O confronto histórico entre as pessoas comuns e o capital de risco

a16z Crypto: 9 gráficos para compreender as tendências de evolução das stablecoins

Refutação do artigo "O Fim da Criptomoeda" de Yang Haipo

Um secador de cabelo pode render 34 000 dólares? Interpretando o paradoxo da reflexividade dos mercados de previsão

Fundador da 6MV: Em 2026, chegou o "ponto de viragem marcante" para o investimento em criptomoedas

A Abraxas Capital emite 2,89 mil milhões de USDT: Um impulso à liquidez ou apenas mais arbitragem com stablecoins?

A Abraxas Capital acaba de receber 2,89 mil milhões de dólares em USDT recém-emitidos da Tether. Será esta uma injeção de liquidez otimista para os mercados de criptomoedas, ou trata-se apenas do habitual para um gigante da arbitragem de stablecoins? Analisamos os dados e o impacto provável sobre o Bitcoin, as altcoins e o DeFi.

Um investidor de capital de risco do mundo das criptomoedas afirmou que a IA é demasiado louca e que eles são muito conservadores

A história evolutiva dos algoritmos de contrato: Uma década de contratos perpétuos, e o pano ainda não caiu

Expulso do PayPal, Musk pretende regressar ao mercado das criptomoedas

Notícias sobre o ETF do Bitcoin hoje: entradas de 2,1 mil milhões de dólares sinalizam forte procura institucional por BTC

As notícias sobre os ETFs do Bitcoin registaram entradas de 2,1 mil milhões de dólares ao longo de 8 dias consecutivos, marcando uma das mais fortes sequências de acumulação recentes. Eis o que as últimas notícias sobre o ETF do Bitcoin significam para o preço do BTC e se o nível de quebra de 80 000 dólares é o próximo.

Michael Saylor: O Inverno Acabou – Ele Tem Razão? 5 Pontos de Dados Chave (2026)

Michael Saylor publicou um tweet ontem “O Inverno acabou.” É curto. É ousado. E isso tem o mundo das criptomoedas a falar.

Mas será que ele está certo? Ou será que este é apenas mais um CEO a promover as suas ações?

Vamos analisar os dados. Vamos ser neutros. Vamos ver se o gelo realmente derreteu.

A aplicação WEEX Bubbles já está disponível e permite visualizar o mercado de criptomoedas num relance

A WEEX Bubbles é uma aplicação independente concebida para ajudar os utilizadores a compreender rapidamente os movimentos complexos do mercado de criptomoedas através de uma visualização intuitiva em forma de bolhas.

Co-fundador da Polygon, Sandeep: Escrevendo após a explosão da ponte de corrente

Grande atualização na Web: Mais de 10 estilos de gráficos avançados para uma análise mais aprofundada do mercado

Para oferecer ferramentas de análise mais poderosas e profissionais, a WEEX lançou uma importante atualização dos seus gráficos de negociação online, que agora suportam até 14 estilos de gráficos avançados.

Relatório Matinal | A Aethir assina um contrato empresarial no valor de 260 milhões de dólares com a Axe Compute; a New Fire Technology adquire a equipa de negociação do Avenir Group; o volume de negociação da Polymarket é ultrapassado pela Kalshi

Powell: Temos um Período Transitório para Trabalhar na Inflação

Jerome Powell, indicado a presidente do Federal Reserve, afirma que não acredita em orientações prospectivas e destaca a…

Como equilibrar o risco e o retorno nos rendimentos da DeFi?

A tese de Tom Lee sobre o Ethereum: Por que razão o homem que previu o último ciclo está a apostar ainda mais na Bitmine

Tom Lee está a revelar-se um dos defensores mais influentes da Ethereum. Da Fundstrat à Bitmine, a sua tese sobre a Ethereum combina o rendimento do staking, a acumulação de reservas e o valor da rede a longo prazo. Eis porque é que «Tom Lee Ethereum» se tornou uma das narrativas mais seguidas no mundo das criptomoedas.