Novas regulamentações para plataformas de negociação de ativos virtuais em Hong Kong (Parte 2): Nova circular emitida, o limite do negócio de ativos virtuais foi redefinido?

Título Original: "Análise de Política Aprofundada por Advogado Web3 | Novas Regulamentações para Plataformas de Negociação de Ativos Virtuais em Hong Kong (Parte 2): Nova Diretriz Lançada, o Limite do Negócio de Ativos Virtuais Foi Redefinido?"

Fonte Original: Crypto Law Sandbox

Introdução

No final do ano, aproveitando a onda da cotação da HashKey, o Departamento do Tesouro e a Comissão de Valores Mobiliários e Futuros de Hong Kong anunciaram conjuntamente que, além de seguir o quadro regulatório original, procederão conforme planeado para regular os serviços de "negociação de ativos virtuais" e "custódia de ativos virtuais" ao abrigo da Portaria Anti-Lavagem de Dinheiro (AMLO). Além disso, preparam-se para introduzir novas licenças para dois tipos de serviços: um para "prestação de aconselhamento sobre ativos virtuais" e outro para "gestão de ativos virtuais", tendo já iniciado consultas públicas. Se tudo correr bem, os principais serviços de ativos virtuais, incluindo "negociação", "custódia", "aconselhamento de investimento" e "gestão de ativos", estarão todos interligados e sujeitos a regulação licenciada separada.

Neste ponto, algum leitor acha estranho que estes serviços não possam ser prestados atualmente em Hong Kong? Parece que o comboio está pronto a partir há muito tempo, mas, olhando para trás, os bilhetes ainda nem foram postos à venda?

Atualmente, em Hong Kong, apenas 11 plataformas especializadas com licença VATP podem operar plataformas de negociação de ativos virtuais, enquanto serviços separados relacionados com ativos virtuais, como negociação, aconselhamento de investimento e gestão de ativos, alcançaram a conformidade através de atualizações ao abrigo de licenças tradicionais (1, 4, 9), criando essencialmente uma estrutura temporária com base nas regras licenciadas tradicionais. O significado das novas regulamentações é separar estes serviços individuais importantes e atribuir-lhes as suas próprias licenças. A Crypto Law Sandbox acredita que o sinal enviado é bastante claro: a regulação de ativos virtuais requer um caminho separado, e este caminho deve também ser construído separadamente.

No entanto, estima-se que a obtenção de licenças oficiais separadas demorará até 2026. Olhando para trás, este ano, para as plataformas de negociação de ativos virtuais licenciadas, a Comissão de Valores Mobiliários e Futuros emitiu duas circulares importantes a 3 de novembro de 2025. A Crypto Law Sandbox tinha analisado anteriormente uma delas no artigo anterior: Interpretação das Novas Regulamentações para Plataformas de Negociação de Ativos Virtuais em Hong Kong (Parte 1): "Circular sobre Liquidez Partilhada de Plataformas de Negociação de Ativos Virtuais". Hoje, vamos aprofundar a segunda parte: "Circular sobre a Expansão de Produtos e Serviços de Plataformas de Negociação de Ativos Virtuais".

O que diz a circular?

Aqueles que estão na linha da frente da indústria podem sentir claramente que o negócio de ativos virtuais no mundo real já ultrapassou claramente a visão original do quadro regulatório VATP. O sistema de licenciamento inicial foi concebido exclusivamente em torno de "plataformas centralizadas de negociação de ativos virtuais", com um foco central no emparelhamento de negociações, segregação de ativos de clientes e manutenção básica da ordem de mercado. No entanto, à medida que stablecoin, títulos tokenizados, RWA e vários produtos de investimento ligados a ativos digitais continuam a surgir, os papéis que as plataformas desempenham na prática já não se limitam a ser apenas um local de negociação puro.

Neste contexto, a verdadeira contradição enfrentada pela regulação já não é "se estes negócios devem existir", porque se continuarem a operar fora de um quadro regulatório claro, apenas permitirão que o mercado evolua numa zona cinzenta. Em vez de deixar que os profissionais encontrem formas de contornar as regras, é melhor delinear diretamente o que pode ser feito, atribuindo também claramente as respetivas responsabilidades. Acreditamos que este é o ponto de partida desta circular.

Especificamente, a circular trouxe várias medidas aparentemente "relaxadas" ao nível da plataforma, que na verdade redistribuem várias responsabilidades.

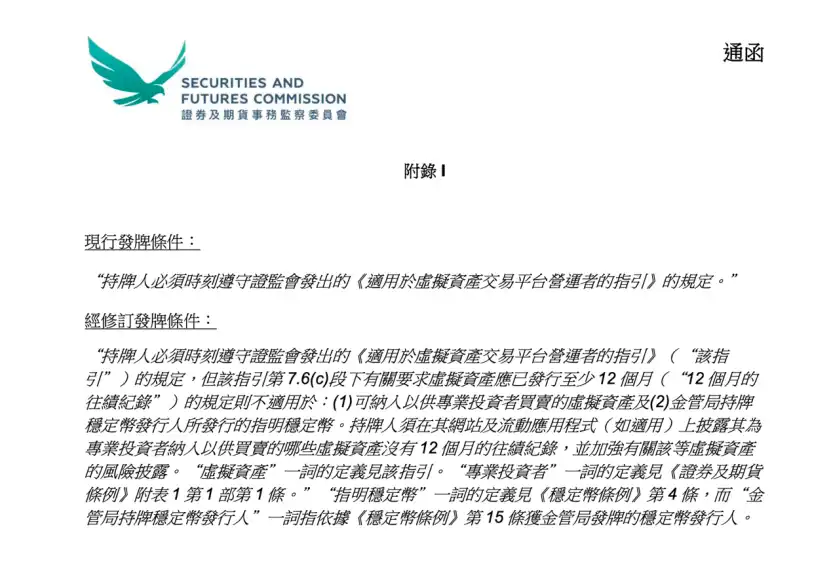

Primeiro, há o ajuste relativo às regras de cotação de token. No passado, para que um ativo virtual fosse listado numa plataforma VATP, precisava geralmente de cumprir um mínimo de 12 meses de histórico de negociação, o que adotava essencialmente um padrão de filtragem de risco baseado no tempo. No entanto, na prática, esta abordagem nem sempre é razoável: uma vida útil mais longa de um projeto não significa necessariamente informações completas ou risco gerível; inversamente, um projeto lançado recentemente pode não carecer necessariamente de divulgação suficiente e avaliação cuidadosa.

É importante notar que esta circular não eliminou completamente o requisito de histórico de 12 meses, mas forneceu explicitamente isenções em duas circunstâncias específicas:

Primeiro, apenas ativos virtuais oferecidos a investidores profissionais e, segundo, stablecoin especificados emitidos por detentores de licença da autoridade reguladora. Por outras palavras, o regulador de valores mobiliários não negou o valor dos históricos, mas reconheceu que a abordagem de avaliação de risco não deve ser única para diferentes grupos de investidores e tipos de ativos. Em vez de usar um limiar de tempo formalista para "proteger a plataforma do risco", é melhor exigir que a plataforma assuma uma responsabilidade de julgamento mais substancial.

Correspondentemente, a circular também reforçou os requisitos de divulgação. Para ativos virtuais que não possuem um histórico de 12 meses, mas são oferecidos apenas a investidores profissionais, as plataformas licenciadas devem indicar claramente as informações relevantes no seu site ou aplicação e fornecer avisos de risco suficientes.

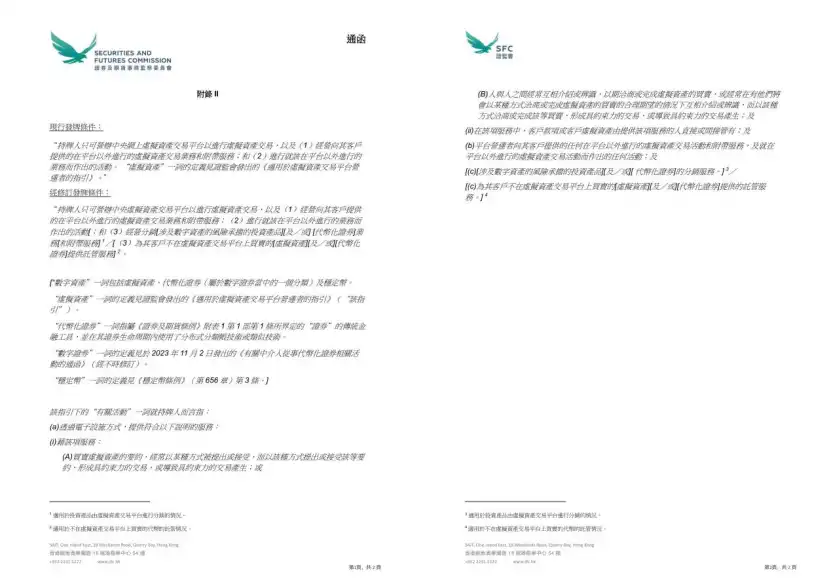

A segunda mudança significativa é que o regulador declarou explicitamente, pela primeira vez ao nível das condições de licenciamento, que as plataformas VATP podem distribuir títulos tokenizados e produtos de investimento relacionados com ativos digitais enquanto cumprem o quadro regulatório existente.

Agora, as VATP já assumiram um papel semelhante ao de "gatekeeping de produtos" na prática. Uma vez que assumem um novo papel de distribuição, a plataforma enfrenta não apenas o risco de contraparte, mas as responsabilidades típicas de distribuição de produtos financeiros, incluindo compreensão do produto, avaliação de adequação e obrigações de divulgação. Isto não é uma concessão regulatória, mas uma mudança de responsabilidade provocada por uma mudança de papel.

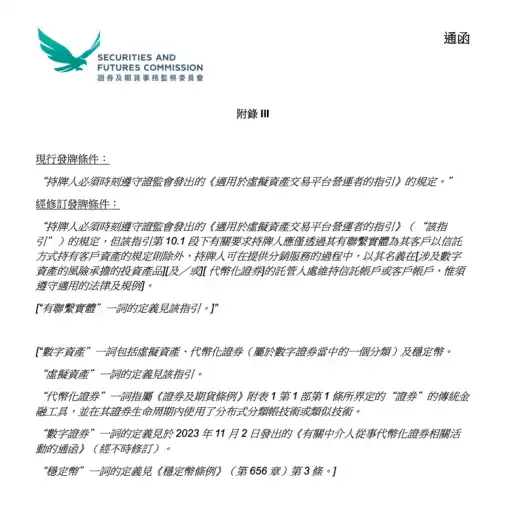

O terceiro ajuste foca-se nas regras de custódia. A circular permite que as plataformas licenciadas forneçam serviços de custódia para ativos virtuais ou títulos tokenizados que não são negociados na plataforma através das suas entidades afiliadas.

Que mudanças trará isto? Na prática atual, os ativos de muitos projetos podem não precisar necessariamente de ser negociados na plataforma, mas os clientes ainda querem que os ativos sejam detidos ou geridos por uma instituição regulada. Portanto, a conceção de tais requisitos não é fluida, exigindo frequentemente arranjos de várias camadas para serem minimamente alcançados. Após a entrada em vigor da circular, essencialmente, complementa um caminho de conformidade mais claro para estas necessidades de negócio existentes.

Se a circular delineia a direção política geral, então os três apêndices refletem mais as considerações do regulador ao nível operacional de "como implementar".

O Apêndice I, que revê as regras de inclusão de token, aparentemente reduz o limiar para o lançamento de alguns produtos, mas, na essência, não enfraquece as obrigações de due diligence da plataforma. O limiar não desapareceu; é apenas que a VATP precisa de apoiar o seu julgamento com uma due diligence e divulgação mais robustas.

Os Apêndices II e III clarificam ainda mais os limites do âmbito de negócio da plataforma e os arranjos de detenção de ativos do cliente durante a distribuição. Ao redefinir as "atividades relevantes", o regulador inclui formalmente no âmbito de prática da VATP a distribuição de produtos de investimento relacionados com ativos digitais, títulos tokenizados e serviços de custódia para ativos de negociação fora da plataforma. Ao mesmo tempo, no negócio de distribuição, a plataforma tem permissão para abrir e manter contas de custódia ou contas de cliente em seu próprio nome junto dos custodiantes relevantes para permitir que os clientes detenham estes ativos. Estes ajustes não reduzem os requisitos para proteger os ativos do cliente, mas tornam a estrutura de negócio verdadeiramente "conforme" aos níveis legal e regulatório.

Após a circular, a que mudanças devem os profissionais estar atentos?

Com a emissão da nova circular, para as VATP, atividades que anteriormente eram unificadas no âmbito dos "serviços de plataforma", como negociação, custódia, pesquisa, introdução de produtos e até algumas atividades de distribuição, desde que estivessem globalmente incluídas na supervisão da licença VATP, agora devem distinguir mais claramente que comportamentos pertencem às funções principais da plataforma de negociação, quais estão já próximos de custódia independente, distribuição ou atividades de aconselhamento, e correspondentemente alcançar efeitos de conformidade através de diferentes arranjos de entidades e divisões de limites de negócio.

Para outros participantes, como OTC, custodiantes, etc., os espaços que anteriormente operavam dependendo da ambiguidade de papéis ou conflito funcional estão a estreitar-se rapidamente, e agora devem responder mais claramente a uma questão: Especificamente, em que tipo de serviço de ativo virtual estão envolvidos? E sob que quadro regulatório devem assumir as responsabilidades correspondentes?

Conclusão

No geral, o que esta circular reflete não é uma mudança repentina na atitude regulatória, mas uma escolha mais pragmática: A plataforma VATP está a evoluir gradualmente de um local de negociação único para um nó conforme que conecta negociação, produtos e gestão de ativos, e os reguladores estão a mudar correspondentemente o seu foco de requisitos formais para saber se a plataforma está verdadeiramente a assumir a sua devida responsabilidade.

Esta circular não significa que os negócios tenham sido subitamente "libertados" da noite para o dia, mas a mudança na atitude regulatória é clara: A conformidade já não é apenas sobre "permanecer dentro das linhas", mas sobre assumir a responsabilidade pelo próprio julgamento; para as partes do projeto e investidores, também significa que as expectativas regulatórias estão a tornar-se gradualmente mais claras, em vez de continuar a depender de um espaço vago para a sobrevivência.

Seguindo em frente, até onde o mercado pode ir já não depende de a regulação permitir margem de manobra, mas de os participantes estarem verdadeiramente prontos para operar sob um sistema de regras mais claro e sério.

Este artigo é conteúdo contribuído e não representa as opiniões da BlockBeats.

Também poderá gostar de

Como equilibrar o risco e o retorno nos rendimentos da DeFi?

A tese de Tom Lee sobre o Ethereum: Por que razão o homem que previu o último ciclo está a apostar ainda mais na Bitmine

Tom Lee está a revelar-se um dos defensores mais influentes da Ethereum. Da Fundstrat à Bitmine, a sua tese sobre a Ethereum combina o rendimento do staking, a acumulação de reservas e o valor da rede a longo prazo. Eis porque é que «Tom Lee Ethereum» se tornou uma das narrativas mais seguidas no mundo das criptomoedas.

Naval sobe pessoalmente ao palco: O confronto histórico entre as pessoas comuns e o capital de risco

a16z Crypto: 9 gráficos para compreender as tendências de evolução das stablecoins

Refutação do artigo "O Fim da Criptomoeda" de Yang Haipo

Um secador de cabelo pode render 34 000 dólares? Interpretando o paradoxo da reflexividade dos mercados de previsão

Fundador da 6MV: Em 2026, chegou o "ponto de viragem marcante" para o investimento em criptomoedas

A Abraxas Capital emite 2,89 mil milhões de USDT: Um impulso à liquidez ou apenas mais arbitragem com stablecoins?

A Abraxas Capital acaba de receber 2,89 mil milhões de dólares em USDT recém-emitidos da Tether. Será esta uma injeção de liquidez otimista para os mercados de criptomoedas, ou trata-se apenas do habitual para um gigante da arbitragem de stablecoins? Analisamos os dados e o impacto provável sobre o Bitcoin, as altcoins e o DeFi.

Um investidor de capital de risco do mundo das criptomoedas afirmou que a IA é demasiado louca e que eles são muito conservadores

A história evolutiva dos algoritmos de contrato: Uma década de contratos perpétuos, e o pano ainda não caiu

Expulso do PayPal, Musk pretende regressar ao mercado das criptomoedas

Notícias sobre o ETF do Bitcoin hoje: entradas de 2,1 mil milhões de dólares sinalizam forte procura institucional por BTC

As notícias sobre os ETFs do Bitcoin registaram entradas de 2,1 mil milhões de dólares ao longo de 8 dias consecutivos, marcando uma das mais fortes sequências de acumulação recentes. Eis o que as últimas notícias sobre o ETF do Bitcoin significam para o preço do BTC e se o nível de quebra de 80 000 dólares é o próximo.

Michael Saylor: O Inverno Acabou – Ele Tem Razão? 5 Pontos de Dados Chave (2026)

Michael Saylor publicou um tweet ontem “O Inverno acabou.” É curto. É ousado. E isso tem o mundo das criptomoedas a falar.

Mas será que ele está certo? Ou será que este é apenas mais um CEO a promover as suas ações?

Vamos analisar os dados. Vamos ser neutros. Vamos ver se o gelo realmente derreteu.

A aplicação WEEX Bubbles já está disponível e permite visualizar o mercado de criptomoedas num relance

A WEEX Bubbles é uma aplicação independente concebida para ajudar os utilizadores a compreender rapidamente os movimentos complexos do mercado de criptomoedas através de uma visualização intuitiva em forma de bolhas.

Co-fundador da Polygon, Sandeep: Escrevendo após a explosão da ponte de corrente

Grande atualização na Web: Mais de 10 estilos de gráficos avançados para uma análise mais aprofundada do mercado

Para oferecer ferramentas de análise mais poderosas e profissionais, a WEEX lançou uma importante atualização dos seus gráficos de negociação online, que agora suportam até 14 estilos de gráficos avançados.

Relatório Matinal | A Aethir assina um contrato empresarial no valor de 260 milhões de dólares com a Axe Compute; a New Fire Technology adquire a equipa de negociação do Avenir Group; o volume de negociação da Polymarket é ultrapassado pela Kalshi

Powell: Temos um Período Transitório para Trabalhar na Inflação

Jerome Powell, indicado a presidente do Federal Reserve, afirma que não acredita em orientações prospectivas e destaca a…

Como equilibrar o risco e o retorno nos rendimentos da DeFi?

A tese de Tom Lee sobre o Ethereum: Por que razão o homem que previu o último ciclo está a apostar ainda mais na Bitmine

Tom Lee está a revelar-se um dos defensores mais influentes da Ethereum. Da Fundstrat à Bitmine, a sua tese sobre a Ethereum combina o rendimento do staking, a acumulação de reservas e o valor da rede a longo prazo. Eis porque é que «Tom Lee Ethereum» se tornou uma das narrativas mais seguidas no mundo das criptomoedas.