观点:为什么 Lighter 被严重低估了

原文标题:The Case of Lighter

原文作者:PlayRisk

原文编译:SpecialistXBT, BlockBeats

太长不看

与其他Perp Dex相比,Lighter 的估值被低估了。

目前大部分流通筹码由Hyperliquid的早期用户定价。这群人靠拿着 Perp Dex 的币暴富,即使为了对冲风险,他们也会买入 Lighter。99% 的 VC 都踏空了 $HYPE,他们急需下一个标的。

叙事占据了代币估值的绝大部分,而 Lighter 的信号已经非常明确。

如今的币价全靠「程序化」的现货买盘(比如自动回购)支撑。除非现货买盘足够强劲,否则代币很难上涨(参考 ETHFI, GRASS 的教训)。目前只有 Perp Dex 这一赛道真正跑通了这套逻辑。

Lighter 的 Vlad 与 Robinhood 的 Vlad 关系密切,Robinhood 未来很有可能通过将订单导向 Lighter。

0 费率的商业模式深受用户喜爱。

大户都需要隐私,没人希望自己的清算价格被全网围观。

估值分析

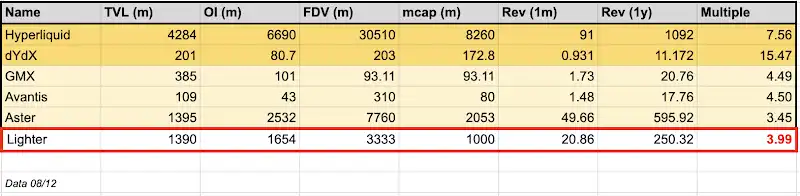

从目前的场外市场来看,Lighter 的 FDV 约为 33 亿美元。假设空投比例为 30%,其初始流通市值大约在 7.5 亿美元。作为对比,Hyperliquid 的流通市值高达 82 亿美元。

仅从收入角度看(注:Lighter 的收入尚未像 Hyperliquid 那样经过一年的市场验证),如果我们简单地根据过去一个月的收入进行年化推算,Lighter 的年化收入可达 2.5 亿美元。这意味着 Lighter 的市销率(市值/收入)倍数仅为 2.5 倍,远低于 Hyperliquid 的 7.6 倍,便宜得离谱。

再看看更接近的竞争对手 Aster。Aster 的 TVL 与 Lighter 相当,未平仓合约量(OI)比 Lighter 多十亿左右,但它的 FDV 高达 70 亿,流通市值约 20 亿。相比之下,Lighter 的交易价格仅为 Aster 的三分之一。

试问自己: 即使考虑到 Aster 有币安/CZ 的光环加持,Lighter 只有它三分之一的价格合理吗?我认为,以目前的估值来看,Lighter 在基本面上被严重低估了。

观察基本面,你会发现只有两个代币能长期维持较高的收入倍数:Hyperliquid 和 DYDX。为什么?前者有最透明的回购机制,后者在这个行业屹立已久。不像其他上市的 Perp Dex,Lighter 没有像 CZ 这样的顶级喊单手,也没有 Coinbase 的流动性支持来人为托盘,更没有面临其他竞争对手那种「缺乏真实用户」的窘境。

另外要注意,场外市场(SOTC)通常会有折价,因为买家承担了违约风险(如果开盘价比场外成交价高 2 倍,卖家有动力违约),这导致人们不敢在 OTC 给高价,而是观望实际上市表现。

我选择基于最近一个月的收入来年化是有原因的:在加密圈,大家都只有 7 秒记忆,没人有能力看清或交易一年后的未来。所以,只有最近一个月的即时收入才是最重要的指标。

资金流向

Hyperliquid 之所以能走出独立行情,是因为初期很多做市商不相信它的模式。这导致那些嗅觉灵敏的散户扫光了所有筹码,然后在高位卖给后知后觉的买家。

在过去几个月与大量 VC 的交流中,我发现一个现象:除了 Paradigm,几乎所有人都踏空了 Hyperliquid。这意味着,每一个拥有流动性基金的 VC(绝大多数都有)都会试图抓住下一个 $HYPE。

谁是下一个 Hyperliquid?很简单,把 Lighter 的故事线和 Hyperliquid 做个「模式匹配」,你就会发现,就是 Lighter。

看看积分分布你会发现:Hyperliquid 的持币大户,同时也变成了 Lighter 的大户和深度用户。这群人致富的秘诀只有一个:Hold

试问,如果这群人不愿卖币,甚至还要买入更多(因为 Lighter 目前的势头和当年的 HYPE 相当),会发生什么?抛压消失,买盘增加。即使你是像 Paradigm 这样手握 7 亿美元 HYPE 敞口的巨鲸,你也必须买入它的竞争对手——那个可能把你拉下马的人。如果 Lighter 翻个 2 倍、3 倍甚至 10 倍,而不配置它,那就是失职。Paradigm 现在只看交易基础设施/交易所项目,这完美契合 Lighter……买个 5000 万美元防身不过分吧?

是的,Lighter 曾以 15 亿美元 FDV(股权估值 10 亿美元)融资 6800 万美元,这确实定价了一部分 VC 的资金流。但要注意,这轮融资中每个 LP 的额度上限仅为 200 万美元,且条款是 1 年锁定期 + 3 年归属期。这意味着很多参与者仍然会从流动性交易的角度来看待这个代币,而不仅仅是作为一笔投资。而且那轮融资超募了 6 倍,除非你和团队有硬关系,否则根本挤不进去。

「每年总有一两个代币,会逼着所有人重新平衡仓位」

同样,大多数散户也错过了 Hyperliquid 的造富神话,只能眼巴巴看着推特上 Hyperliquid 社区成员的胜利巡游。整整一年,Hyperliquid 是市场上唯一的选择,是人们表达「做空 CEX / 做多 DEX」观点的唯一出口。直到 Aster TGE,但他们搞砸了 TGE 后的预期管理,导致大量资金流出并在场外闲置,等待下一个有吸引力的标的。

叙事溢价

我认为这是决定价格的最大因素,尤其是 TGE 后的前两周。任何资产在 TGE 时的定价和随后的估值在前两周毫无意义,因为市场充斥着对价格不敏感的买家。这创造了一种动态:人们过度喊单、过度估值。正如 Jeff 所说:「价格是短期的人类情绪。」

仅凭这一点,Lighter 就值得更高的估值。无论从哪个指标看,它都是今年年底最受期待的代币发布。

估值见顶时的预期指标

代币回购

被动的现货买盘是唯一能托住币价的东西。BTC 有微策略的 Saylor,ETH 有 Tom Lee,但对山寨币来说,市场只认收入回购。如果你想让币价坚挺,你需要回购形式的被动买盘。Hyperliquid 深谙此道。

Lighter 本质上就是 Hyperliquid 的复刻版。创始人 Vlad 已经明确指出他们会进行回购。虽然不能指望他们回购 97% 的代币,但回购 30% 或 50% 是合理的。只要有 8 位数(千万级)的被动买盘,这就足够有吸引力。

注意:在他们 6800 万美元的融资中(主要用于保险基金),团队已经分配了一部分资金用于在 TGE 回购代币。这就像早期 Hyperliquid 的 7500 万美元现货买盘一样。

与 Robinhood 的深度绑定

Vlad Tenev (Robinhood 的 Vlad1) 曾经在 Addepar 给 Vlad (Lighter 的 Vlad2) 当过实习生,两人因此相识。Robinhood 是 Lighter 的投资人,Vlad1 也是 Lighter 的顾问。

坊间多次传言要在 Robinhood 链上使用 Lighter。Lighter 的目标是可组合性,并将集成到以太坊 L1,最终实现抵押 LLP 代币借贷。这种可组合性符合 Robinhood「将一切代币化」和万物上链的愿景。

虽然这是推测,但我支持这一论点:Robinhood 将获得 Lighter 的大量股份(无论是通过代币还是股权)。由于两者的「订单流付费」(PFOF)模型相似,我推测一旦 Robinhood 持有 Lighter 股份,它会将很大一部分流量导向 Lighter。这将进一步强化这个故事线。

RWA 交易

虽然不仅限于 Lighter,但 RWA 合约交易已证明是关键的早期产品市场契合点。数据显示,Lighter 所有 RWA 产品的日交易量为 5.17 亿美元,持仓量(OI)为 2.71 亿美元。与 Hyperliquid 相比,Lighter 正在迅速追赶甚至超越。

一个关键区别是:Lighter 的 RWA 服务不是由生态系统中的第三方提供的,而是自营的。这使得协调和上新币种更加顺畅和快速。此外,Lighter 的大部分交易量来自其外汇合约,而 Hyperliquid 主要是指数合约(占 80%)。最终,这将演变成纯粹的流动性和订单簿深度的比拼,以此来争夺用户。

Hyperliquid 的首个真正对手

衍生品市场增长极快,尽管推特上有一群死忠粉喊着「Hyperliquid 只有这一个」,但市场足够大,容得下多个顶级玩家。Robinhood 也开放了合约交易,因为合约在加密领域的主导地位太强了,而且确实是比期权更优越的交易方式。

解决全仓保证金问题是 Hyperliquid 外包给 Flood 和 Fullstack Trade 的最重要难题。据我所知,Flood 离解决这个问题至少还有 6 个月。而 Lighter 更庞大的团队很可能攻克这一难题。是的,Hyperliquid 有先发优势,但如果 Lighter 能迅速集成这一功能,很可能会分走他们的蛋糕。

隐私性

虽然 Hyperliquid 建立了一种邪教般的社区文化,但其架构对大户来说有一个致命缺陷:完全透明。

在 Hyperliquid 上,排行榜和链上数据会向全世界广播每一个大额头寸、入场价格和清算点位。这把交易变成了一个 PvP 竞技场,像我这样的掠夺性玩家可以专门猎杀鲸鱼的清算单,并抢跑大额资金。利用清算数据来预测低时间框架的顶和底是有迹可循的,我知道很多交易者持续的通过这样的策略赚钱。

Lighter 将自己定位为这种风险的解药。通过混淆交易流和屏蔽持仓数据,它的运作模式更接近链上暗池,而非标准的 DEX。对于「聪明钱」和大型基金来说,匿名不仅仅是一个功能——它是一个刚需。如果你资金体量很大,你绝对不能在一个把你的底牌和爆仓点位直接交给对手盘的场所交易。随着 DeFi 的成熟,能保护用户 Alpha 的场所必然会吸引最大的资金流。

猜你喜欢

3天后TGE,Lighter和大户的电话会透露了哪些细节

Uniswap代币销毁理提案通过,海外币圈今天在聊啥?

世界杯「大考」,如何解读明年的预测市场发展前景?

Galaxy对明年的26个预测:比特币仍将ATH,稳定币交易量将超越ACH系统

Aave社区治理纷争升级,海外币圈今天在聊啥?

3.62亿美元去哪了?Hyperliquid反击FUD,一场对账背后的去中心化路线之争

2025巨鲸受难记:豪宅绑架、供应链投毒与被清算的数亿美元

收编Polymarket旧部,Coinbase杀入预测市场深水区

Coinbase入局预测市场、AAVE治理争议,海外币圈今天在聊啥?

过去 24 小时,加密市场在多个维度展现出强劲的发展势头。主流话题聚焦于 Coinbase 通过收购 The Clearing Company 正式入局预测市场,以及 AAVE 社区内部关于代币激励和治理权的激烈争议。

在生态发展方面,Solana 推出了创新的 Kora 费用层,旨在降低用户交易成本;同时,Perp DEX 赛道竞争加剧,Hyperliquid 与 Lighter 的对决引发了社区对去中心化衍生品未来的广泛讨论。

Coinbase 本周宣布收购 The Clearing Company,这是继上周宣布将在其平台推出预测市场后,又一深化该领域布局的重磅举措。

The Clearing Company 的创始人 Toni Gemayel 及其团队将加入 Coinbase,共同推动预测市场业务的发展。

Coinbase 产品负责人 Shan Aggarwal 表示,预测市场的增长仍处于早期阶段,并预测 2026 年将是该领域的爆发年。

社区对此反应积极,普遍认为 Coinbase 的入场将为预测市场带来巨大的流量和合规性优势。然而,这也引发了关于行业竞争格局的讨论。

Rivalry 创始人 Jai Bhavnani 评论称,对于初创公司而言,如果其产品模式被证明是成功的,那么像 Coinbase 这样的行业巨头就有充分的理由进行复制。

这提醒所有加密领域的创业者,必须构建足够深的护城河,以应对来自巨头的竞争压力。

受监管的预测市场平台 Kalshi 本周推出了其研究部门 Kalshi Research,旨在向学术界和研究人员开放其内部数据,以促进对预测市场相关主题的探索。

其发布的首份研究报告指出,Kalshi 在预测通货膨胀方面的表现已超越华尔街的传统模型。Kalshi 联合创始人 Luana Lopes Lara 对此表示,预测市场的力量在于其生成的宝贵数据,现在是时候更好地利用这些数据了。

与此同时,Kalshi 宣布已支持 BNB Chain(BSC),用户现在可以通过 BSC 网络进行 BNB 和 USDT 的存取款操作。

这一举措被视为 Kalshi 向更广泛的加密用户群体开放其平台的重要一步,旨在解锁全球最大预测市场的访问权限。此外,Kalshi 还透露计划在 2026 年举办首届预测市场大会,进一步推动行业交流与发展。

AAVE 社区近期围绕一项名为「$AAVE 代币对齐,第一阶段——所有权治理」的 ARFC 提案展开了激烈辩论。该提案旨在将 Aave 品牌的所有权和控制权从 Aave Labs 转移至 Aave DAO。

Aave 创始人 Stani Kulechov 公开表示将投票反对该提案,认为其过于简化了复杂的法律和运营结构,可能拖慢 Aave V4 等核心产品的开发进程。

社区对此反应两极分化。一部分人批评 Stani 在治理上采取「双重标准」,并质疑其团队是否侵占了协议收入;而另一部分人则支持其谨慎行事的立场,认为重大治理变更需要更充分的讨论。

这场争议凸显了 DeFi 项目中 DAO 治理理想与核心开发团队实际权力之间的紧张关系。

尽管治理争议导致 AAVE 代币价格承压,但链上数据显示,Stani Kulechov 本人在过去几小时内花费数百万美元大量买入 AAVE。

与此同时,地址为 0xDDC4 的巨鲸在沉寂 6 个月后,再次花费 500 ETH(约 153 万美元)购买了 9,629 枚 AAVE。数据显示,该巨鲸在过去一年中累计买入近 4 万枚 AAVE,但目前仍处于浮亏状态。

创始人和巨鲸在市场波动期间的增持行为,被部分投资者解读为对 AAVE 长期价值的信心信号。

本周热门文章中,Morpho Labs 发布的《主理人解释》详细阐述了 DeFi 中「主理人」的角色。

文章将主理人比作传统金融中的资产管理人,他们设计、部署和管理链上金库(Vaults),为用户提供一键式的多元化投资组合。

与传统基金经理不同,DeFi 主理人通过非托管的智能合约自动执行策略,用户始终保持对其资产的完全控制权。该文章为理解 DeFi 领域的专业化分工和风险管理提供了新的视角。

另一篇广为流传的文章《以太坊 2025:从实验到世界基础设施》则对以太坊在过去一年的发展进行了全面总结。文章指出,2025 年是以太坊从一个实验性项目走向全球金融基础设施的关键一年。通过 Pectra 和 Fusaka 两次硬分叉,以太坊实现了账户抽象和交易成本的大幅降低。

同时,SEC 对以太坊「非证券」属性的明确,以及摩根大通等传统金融巨头在以太坊主网上推出代币化基金,都标志着以太坊正获得主流机构的认可。文章认为,无论是 DeFi 的持续增长,L2 生态的繁荣,还是与 AI 领域的融合,都预示着以太坊作为「世界计算机」的愿景正在逐步成为现实。

Solana 基金会工程团队本周推出了名为 Kora 的费用层解决方案。

Kora 是一个费用中继器和签名节点,旨在为 Solana 生态系统提供更灵活的交易费用支付方式。通过 Kora,用户将能够实现免 gas 费交易,或选择使用任何稳定币及 SPL 代币来支付网络费用。这一创新被视为降低新用户进入门槛、提升 Solana 网络可用性的重要一步。

此外,一篇关于 propAMM(proactive market maker)的深度研究报告在社区引发关注。报告通过对 HumidiFi 等 Solana 上 propAMM 的数据分析指出,Solana 在交易执行质量上已达到甚至超越传统金融(TradFi)市场的水平。

例如,在 SOL-USDC 交易对上,HumidiFi 能够为大额交易提供极具竞争力的点差(0.4-1.6 bps),这已经优于传统市场中某些中盘股的交易滑点。

研究认为,propAMM 正在使「互联网资本市场」的愿景成为现实,而 Solana 正成为这一切发生的最佳场所。

永续合约 DEX(Perp DEX)赛道的竞争日趋白热化。

Hyperliquid 在其最新发布的官方文章中,将新兴的竞争对手 Lighter 与 Binance 等中心化交易所并列,称其为采用中心化排序器(sequencer)的平台。Hyperliquid 借此强调自身「完全链上、由验证者网络运行、无隐藏状态」的透明性优势。

社区普遍将此解读为 Hyperliquid 对 Lighter 的「宣战」。两大平台的技术路径差异也成为讨论焦点:Hyperliquid 主打极致的链上透明度,而 Lighter 则强调通过零知识证明实现「可验证的执行」,为用户提供类似 CLOB(中央限价订单簿)的交易体验。

这场关于去中心化衍生品交易所未来的路线之争,预计将在 2026 年达到高潮。

与此同时,关于 Lighter 交易费用的讨论也浮出水面。有用户指出,Lighter 对一笔 200 万美元的 USD/JPY 外汇交易收取了高达 81 个基点(0.81%)的费用,远高于传统外汇经纪商接近于零的价差。

对此,有观点解释称,Lighter 并非采用与做市商对赌的 B-book 模式,其价格与 TradFi 市场锚定,高费用可能与当前的流动性或做市商平衡偏斜的激励机制有关。如何在高波动性的加密市场中为真实世界资产(RWA)提供更具竞争力的价差,成为 Lighter 未来需要解决的关键问题。

为何2025年市场情绪全面崩溃?解读Messari十万字年度报告

开源之踵:2个月9000星的Nofx和它的黑客门、内斗门、开源门

Lighter TGE在即:多少估值才算合理?

证券代币化与预测市场:2026值得盯紧的7大加密红利

Aave 收益分配争议、Solana 收入反超以太坊,海外币圈今天在聊啥?

直击前沿:Web3律师解读美股代币化最新变化

Messari 2026 年研报,洞察加密七大板块趋势

UNI销毁提案投票、Lighter TGE预期,海外币圈今天在聊啥?