Base貢獻七成收入僅付2.5%租金,Superchain或進入「分家」倒計時

原文標題:The Case for Selling $OP Before $BASE

原文作者: @13300RPM,Four Pillars 研究員

原文編譯:AididiaoJP,Foresight News

核心要點

· 收入高度集中:2025 年,Base 貢獻了 Superchain 約 71% 的定序器收入。這種集中趨勢還在加劇,但 Coinbase 支付給 Optimism 的比例卻被固定在 2.5%。

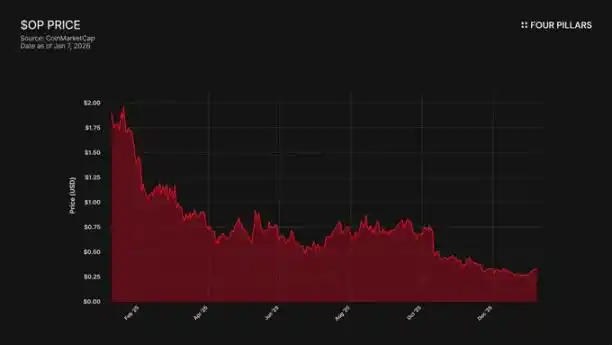

· 價格與生態背離:OP 代幣從歷史高點暴跌 93%($4.84 → $0.32),而同期 Base 的總鎖倉價值(TVL)卻增長了 48%($31 億 → $50 億)。市場已意識到 Base 的增長並未惠及 OP 持有者,但尚未考慮 Base 可能退出的風險。

· 技術零門槛:OP Stack 採用 MIT 開源協議,這意味著 Coinbase 隨時可以分叉。目前維持 Base 留在 Superchain 的唯一紐帶是治理關係,而一個擁有獨立治理權的 BASE 代幣將徹底切斷這一聯繫。

· 脆弱的聯盟:Optimism 贈與 Base 1.18 億枚 OP 代幣以確保長期合作,但將其投票權限制在總供應量的 9%。這並非真正的利益綁定,而是一份附帶「退出選項」的少數股權。若重新談判導致 OP 價格下跌,Coinbase 放棄這部分贈款價值所換來的收入分成取消,將是筆划算的交易。

Coinbase 旗下的 L2 網路 Base,在 2025 年貢獻了 Superchain 約 71% 的定序器收入,卻僅將其中 2.5% 支付給 Optimism Collective。OP Stack 採用 MIT 開源協議,從技術到法律,沒有任何東西能阻止 Coinbase 以退出相威脅來重新談判條款,或構建獨立的基礎設施,使 Superchain 的成員身份名存實亡。OP 持有者正暴露於一種對單一交易對手的收入依賴中,且下行風險巨大,我們認為市場尚未完全認識到這一點。

1. 拿走 71% 的收入,只付 2.5% 的「租金」

Optimism 当初與 Base 簽訂協議時,假設前提是沒有哪條鏈能主導 Superchain 的經濟生態,導致收入分成失衡。費用分成按「鏈收入的 2.5%」或「鏈上利潤(收入減去 L1 Gas 成本)的 15%」中較高者計算,這對於一個協作的、多元化的 Rollup 生態系統來說,看似合理。

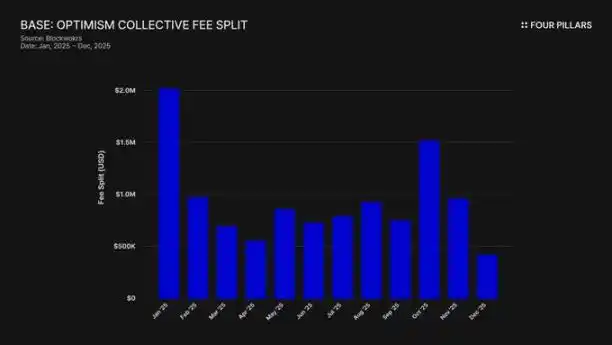

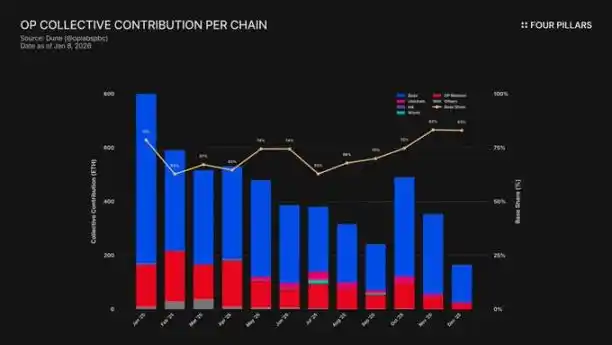

但這個假設錯了。2025 年 Base 創造了 7400 萬美元的鏈收入,佔所有 OP 鏈定序器費用的 71% 以上,卻只向 Optimism Collective 支付 2.5%。這意味著 Coinbase 獲取了 28 倍於其支付的價值。到 2025 年 10 月,Base 的 TVL 已達到 50 億美元(半年增長 48%),成為首個跨過此門檻的以太坊 L2。此後其主導地位只增不減。

補貼機制加劇了這種不平衡。雖然 Base 主導了收入創造,但與 Collective 分享 100% 利潤的 OP 主網,卻在生態貢獻上承擔了過重的責任。實質上,OP 主網正在補貼這個聯盟的政治凝聚力,而其中最大的成員卻支付著最小的份額。

這些費用去哪了?根據 Optimism 的官方文件,定序器收入流入 Optimism Collective 的金庫。至今,該金庫已從 Superchain 費用中累積了超過 3400 萬美元,但這些資金尚未被使用或分配給任何具體項目。

設想的「飛輪」(費用資助公共產品 → 公共產品壯大生態 → 生態產生更多費用)根本還沒轉起來。當前的 RetroPGF 和生態贈款等項目,資金都來自 OP 代幣的增發,而非金庫中的 ETH。這很重要,因為它動搖了加入 Superchain 的核心價值主張。Base 每年向一個金庫貢獻約 185 萬美元,但這個金庫並未給付費用的成員鏈帶來直接的經濟回報。

治理參與度同樣說明了問題。Base 在 2024 年 1 月發布了《Base 參與 Optimism 治理宣言》。自此之後,便再無公開動作:沒有提案,沒有論壇討論,沒有可見的治理參與。作為貢獻了 Superchain 超 70% 經濟價值的鏈,Base 在其聲稱要參與的治理過程中明顯缺席。甚至 Optimism 自己的治理論壇也鮮少提及 Base。所謂的「共享治理」價值,在雙方看來都只是紙上談兵。

因此,Superchain 成员资格的「價值」至今仍是完全面向未來的——未來的互操作性、未來的治理影響力、未來的網路效應。對於需要對股東負責的上市公司而言,當眼前成本是具體且持續的時候,「未來價值」很難有說服力。

最終問題歸結為:Coinbase 是否有任何經濟動力維持現狀?以及,當他們決定不再需要時,會發生什麼?

2. 隨時可能發生的「分叉」

這是所有 Superchain 關係背後的法律現實:OP Stack 是一個 MIT 協議的公共產品。世界上任何人都可以免費克隆、分叉或部署它,無需任何許可。

那麼,是什麼讓 Base、Mode、Worldcoin 和 Zora 這些鏈留在 Superchain 內?根據 Optimism 的文檔,答案是一系列「軟約束」:共享治理的參與權、共享的升級與安全、生態基金,以及 Superchain 品牌的正統性。鏈選擇加入是出於自願,而非被迫。

我們相信,在評估 OP 的風險時,這一區別至關重要。

嘗試想象 Coinbase 分叉會失去什麼:Optimism 治理的參與權、「Superchain」品牌、協調協議升級的渠道。

再想他們會保留什麼:100% 的 50 億美元 TVL、全部用戶、Base 上部署的所有應用,以及全年超過 7400 萬美元的定序器收入。

「軟約束」要起作用,前提是 Base 需要從 Optimism 獲得某些它自己無法建造或購買的東西。但有證據表明,Base 已經在構建這種獨立性。2025 年 12 月,Base 推出了一個直接通往 Solana 的跨鏈橋,該橋使用 Coinbase 自己的基礎設施並基於 Chainlink CCIP 構建,而非依賴 Superchain 的互操作方案。這表明,Base 並未坐等 Superchain 的互操作性方案。

我們並非斷言 Coinbase 明天就會分叉。我們想指出的是,MIT 協議本身就是一個完全成熟的「退出期權」,而 Coinbase 近期的行動表明,他們正積極減少對 Superchain 所提供價值的依賴。一個擁有獨立治理範圍的 BASE 代幣將完成這一轉變,使那些「軟約束」從有意義的制約,淪為純粹的儀式性關聯。

對 OP 擁有者而言,問題很簡單:如果維持 Base 留在 Superchain 的唯一理由,只是「生態聯盟」的表面文章,那麼當 Coinbase 覺得這出戲不再划算時,會發生什麼?

3. 談判,其實已經開始

「開始探索」——這正是每個 L2 在正式發行代幣前 6-12 個月的標準用語。

2025 年 9 月,Jesse Pollak 在 BaseCamp 大會上宣布,Base 正在「開始探索」發行原生代幣。他謹慎地補充說,「目前尚無明確計劃」,且 Coinbase「不打算很快公布發布日期」。這值得注意,因為直到 2024 年底,Coinbase 都明確表示沒有發行 Base 代幣的計劃。此次宣布是在 Kraken 的 Ink 網路公布其 INK 代幣計劃數月之後,標誌著 L2 代幣化的競爭格局已然改變。

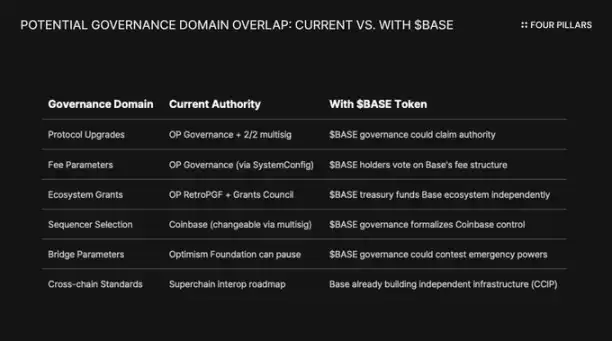

我們認為,這種表述方式與實質內容同樣重要。Pollak 將代幣描述為「擴展治理、確保開發者激勵一致、開拓新設計途徑的強大槓桿」。這些都不是中性詞彙。協議升級、費用參數、生態贈款、定序器選擇——這些正是目前由 Superchain 治理的領域。一個對這些決策擁有治理權的 BASE 代幣,將與 Optimism 的治理權重疊,而 Coinbase 將掌握更大的經濟主導權。

要理解 BASE 代幣為何會根本性改變關係,需要先了解當前 Superchain 的治理機制。

Optimism Collective 採用兩院制:

· 代幣議院(OP 持有者):投票決定協議升級、贈款和治理提案。

· 公民議院(徽章持有者):投票決定 RetroPGF 資金分配。

Base 的升級權限由一個 2/2 多簽錢包 控制,簽名方分別是 Base 和 Optimism 基金會——任何一方都無法單方面升級 Base 的合約。待全面實施後,安全理事會將「根據 Optimism 治理的指示」執行升級。

這種結構賦予了 Optimism 對 Base 的共享控制權,而非單邊控制。2/2 多簽是一種相互制衡:Optimism 無法強推 Base 不想要的升級,但 Base 沒有 Optimism 的簽名也無法自行升級。

如果 Coinbase decides to follow the path of other L2 governance tokens like ARB and OP, structural conflicts will be inevitable. If BASE holders vote to upgrade the protocol, whose decision takes priority — BASE governance or OP governance? If BASE has its own grant program, why should Base's developers wait for RetroPGF? If BASE governance controls validator selection, what power is left for 2/2 multisig?

Crucially, Optimism governance cannot prevent Base from issuing a token with a governance scope that overlaps with its own. The "Law of the Chain" establishes user protections and interoperability standards but does not limit what chain governors can do with their own tokens. Coinbase could launch the BASE token tomorrow with full governance over the Base protocol, and Optimism's only recourse would be political pressure — the now-tenuous "soft constraint."

Another interesting angle is the constraints of a publicly traded company. This would mark the first time a token launch event is led by a publicly traded company. Traditional token issuance and airdrops are designed to maximize token value for private investors and the founding team. However, Coinbase has a fiduciary duty to COIN shareholders. Any token distribution scheme must demonstrate its ability to enhance Coinbase's enterprise value.

This changes the game. Coinbase cannot airdrop tokens solely to maximize community goodwill. They need a structure that can enhance COIN's stock price. One way to do this is to leverage the BASE token as leverage to renegotiate a lower revenue share for Superchain, increasing Base's retention revenue and ultimately improving Coinbase's financial statements.

4. Rebuttal on "Reputation Risk"

The strongest counterargument to our thesis is this: Coinbase is a publicly traded company positioning itself as an exemplar of "compliance and cooperation" in the crypto space. Forking the OP Stack to save a few million dollars in revenue sharing each year comes across as stingy and could damage its carefully cultivated brand image. This argument deserves serious consideration.

Superchain does indeed provide real value. Its roadmap includes native cross-chain communication, and the total value locked on all Ethereum L2s is projected to peak at around $555 billion in December 2025. Base benefits from composability with the OP mainnet, Unichain, and Worldchain. Giving up this network effect comes at a cost.

此外還有那 1.18 億枚 OP 代幣贈款。為鞏固「長期聯盟」,Optimism 基金會給予 Base 在六年內獲得約 1.18 億枚 OP 代幣的機會。協議達成時,這筆贈款價值約 1.75 億美元。

但我們認為,這種辯護誤解了真正的威脅。反駁的假設是一個公開、強硬的分叉。而更可能的路徑是一場溫和的重新談判:Coinbase 利用 BASE 代幣的槓桿,在 Superchain 內部爭取到更有利的條款。這場談判很可能在治理論壇之外都算不上新聞。

再看互操作性論點。Base 已經獨立於 Optimism 的互操作方案,使用 CCIP 自建了通往 Solana 的橋。他們並沒有坐等 Superchain 的互操作性方案。他們在並行構建自己的跨鏈基礎設施。當你在自己動手解決問題時,「共享升級與安全」這個軟約束就沒那麼重要了。

再看 OP 贈款。Base 使用這些贈款進行投票或委托的權力被限制在可投票供應量的 9% 以內。這不是深度綁定,而是一份 治理權有限的少數股權。Coinbase 無法用 9% 控制 Optimism,但 Optimism 同樣也無法用此控制 Base。按當前價格(約 $0.32)計算,全部 1.18 億贈款價值約 3800 萬美元。如果重新談判後,市場因 Base 收入預期降低導致 OP 下跌 30%,Coinbase 在這筆贈款上的帳面損失,與永久取消或大幅削減收入分成相比,根本微不足道。

將 7400 多萬美元年化收入的 2.5% 分成降至 0.5%,每年能為 Coinbase 永久節省超過 140 萬美元。相比之下,OP 贈款價值一次性減值約 1000 萬美元,只是小數目。

機構投資者不關心 Superchain 的政治。他們關心 Base 的 TVL、交易量和 Coinbase 的盈利。一次重新談判的收入分成,不會引起 COIN 股價波動。它只會作為一條普通的治理更新出現在 Optimism 的論壇上,並讓 Coinbase 的 L2 業務利潤率稍微好看一點。

5. 一份附帶「退出期權」的單一收入來源

我們認為,OP 尚未被市場視為一種具有 交易對手風險 的資產,但它應該是。

該代幣已從 4.84 美元的歷史高點下跌 93% 至約 0.32 美元,流通市值約 6.2 億美元。市場顯然已經對 OP 進行了向下重估,但我們認為,它仍未完全消化 Superchain 經濟模型中嵌入的 結構風險。

市場的背離說明了問題。Base 的 TVL 從 2025 年 1 月的 31 億美元升至 10 月超過 56 億美元的峰值。Base 正在贏,而 OP 持有者沒有。消費者的注意力幾乎完全轉向了 Base,而儘管有新合作夥伴加入,OP 主網在普通用戶使用量上依然落後。

Superchain 看起來像一個去中心化集體。但在經濟上,它嚴重依賴 單一交易對手,而這個交易對手有充分的動機重新談判。

再看收入集中度:Base 貢獻了 Optimism Collective 所有定序器收入的 71% 以上。OP 主網的貢獻比例之所以高,並非因其增長迅猛,而是因為它分享了 100% 的利潤,而 Base 只分享 2.5% 或 15%。

現在來看 OP 持有者面臨的 不對稱收益結構:

· 若 Base 留下並增長:OP 捕獲其中 2.5% 的收益。Base 保留 97.5%。

· 若 Base 重新談判至 ~0.5%:OP 將損失約 80% 來自 Base 的收入。Superchain 最大的經濟貢獻者變得無足輕重。

· 若 Base 完全退出:OP 將在一夜之間失去其經濟引擎。

在所有三種情景中,上行空間有限,而下行空間卻可能無限。你持有的是一項收入流的看多頭寸,而最大的支付方掌握著所有籌碼,包括一個 MIT 協議的退出期權,以及一個隨時可能確立獨立治理權的新生代幣。

市場似乎已經消化了「Base 的增長無法有效惠及 OP 持有者」這一點。但我們認為,它尚未消化的是 退出風險——即 Coinbase 利用 BASE 代幣作為槓桿重新談判條款,或者更糟,逐步完全脫離 Superchain 治理的可能性。

猜你喜歡

懷俄明州推出 FRNT 穩定幣 — 美國首個州支持的穩定幣上市

懷俄明州發行了美國首個由州支持的法幣穩定幣FRNT。 FRNT的利息收益專項用於支持懷俄明州的教育,提供多樣化的公共資金來源。 該穩定幣已發布到七個主要區塊鏈中,展示了其多鏈運作能力。 懷俄明的策略重點在於推動公眾支付中的穩定幣應用,以降低傳統支付成本。 WEEX Crypto News, 2026-01-08 12:50:50 引言 懷俄明州近來在加密貨幣領域引起了巨大的關注,隨著該州推出其名為FRNT的穩定幣,成為美國首個發行法幣支持穩定幣的州。多年來的立法工作及監管障礙的克服,終於讓這一歷史性舉措成為現實。FRNT的推出不僅僅是政策實驗的終結,更是美元上鏈的創新開始,這對全球的金融市場都具有指標意義。 FRNT 穩定幣開始市場交易 懷俄明州州長馬克·戈登宣布FRNT立即可供市民選擇使用,使其成為美國第一個由公共機構發行的完全準備金、法幣支持的穩定幣。FRNT的發行是在懷俄明穩定幣法案的框架下進行的,由州穩定幣委員會監管。而該委員會成立於2023年3月,旨在研究州支持的數字美元能否在現有法律和財政框架內運行。這一全新的嘗試使得FRNT為迅速增長的3000億美元穩定幣市場注入了新的活力。 FRNT的持有資產全部由美元和短期美國國債作為準備金支持,並且根據懷俄明法律需維持2%的超額擔保。這些資產由Franklin Advisers管理,The Network Firm則負責月度審計及確認。而從這些資產中產生的利息收入將直接用於懷俄明州的教育資金系統,這不僅為公共服務創造了一種新的收入模式,也將資金的使用從致力於盈利轉向了公共利益。…

目標十萬,2026年最值得刷的空投專案都在這裡

2025加密卡年度報告:月活4萬,人均消費不到100美元

Dragonfly合夥人 Haseeb 眼中,誰是加密史上最偉大的風險投資人?

Lighter」後,下一批值得刷的「Perpetual」去中心化交易所

潛伏在600個電詐群,他想把黑產的錢攔下來

相較於 Gas 期貨市場,ETHGas 更希望做的是即時執行層

IOSG:港口與新城,BNB Chain與Base的兩種加密世界觀

Web3創業4年,可借鑒的7條教訓

Paradigm旗下项目Tempo已上線測試網,是否值得互動?

經歷500次拒絕後,我開始專注於構建人們真正需要的產品

主要見解 投資於消費者導向的加密產品比單純依賴技術基礎設施更為有效。 年輕的用戶群體更容易接受新產品,並能自然地帶動產品的傳播效應。 產品本身需要具備高可分享性,降低傳統行銷的成本。 用戶反饋是快速迭代的關鍵,需迅速回應以獲取用戶的信任。 WEEX Crypto News, 2025-12-30 07:07:58 在加密行業中,「建設基礎設施」是否等於「技術的複雜性即是競爭的護城河」這一話題討論不斷。然而,本篇文章通過一位站在創業前線的企業家的經驗,揭示了從基礎設施的失敗賭注,到轉向用戶願意實際使用並付費的消費者產品,探討在加密行業中「構建產品」的真正困難之處。 初次的失敗經驗 作為第一次創業者,我曾投入數年開發三個基礎設施協議,可惜的是,最終都無疾而終。到了2025年,我選擇開發一個消費者級別的產品,這才是人們願意實際使用的東西。本文分享了我在用戶增長和籌資過程中,從「掉入陷阱」後獲得的經驗教訓。 在2023年,我投入了以EVM生態系統為基礎的創業,當時「帳號抽象」是最火熱的概念。幾乎每個人都專注於開發圍繞帳號抽象的錢包SDK,而同時,Rollup生態系統也在迅速升溫,比如Optimism、Arbitrum和各種RaaS項目都成為主流。身為數學愛好者的我,被ZK(零知識證明)深深吸引,認為它將改變世界(我到現在也仍然這樣相信)。 當時我犯的核心錯誤是將「複雜性」等同於「可信度」。當投資人質疑應用場景時,我會自信地列出許多方向,如zkML、zk身份、zk投票等,事實上,直到今天,這些東西仍然幾乎未被使用。我錯把「技術看起來很厲害」當成「這是個有用的產品」。然而隨著時間的推移,我甚至開始相信:想法越複雜,創業成功的機率就越高。眾多投資者也告訴我,在加密行業中,只有構建基礎設施才能有成功的機會。直到被超過500次拒絕後,我才恍然大悟:這條路不太適合我。因此,我轉向了Solana生態系統。 在Solana生態系統中的新起點 對我來說,這是完全新鮮的世界。這裡的人關心現實世界中的應用。就算是個meme,收入也很重要。速度很重要。分配也很重要。(在此特別感謝@superteamin的幫助。) 到目前為止,我們在這個生態系統中已經開發了大約7個月的面向消費者的應用。在alpha階段,我們已處理了超過1200萬美元的交易量。以下是我總結的一些洞察:…

被拒500次之後,我開始做真正有人用的產品

# 巨鯨轉移以太坊及其他加密貨幣:最新鏈上數據解析

Key Takeaways 巨鯨從Kraken提取了2218枚ETH、3710萬枚SKY和4772枚AAVE。 約652萬美元的ETH轉移至該巨鯨地址。 目前該地址持有2738枚ETH,價值約807萬美元。 該地址之前曾從WinterMute接收到519枚ETH。 WEEX Crypto News, 29 December 2025 引言 隨著加密貨幣市場的波動和投資者的動態調整,巨鯨的動作一直是市場的風向標之一。最近的一次巨鯨舉動引發了市場的關注,根據鏈上分析師Onchain Lens的監測,某巨鯨在短短七小時內從Kraken交易所提取了大量加密貨幣。 巨鯨行動的詳細分析 根據監測數據,這次行動中,巨鯨從Kraken交易所提取了2218枚以太坊(ETH),價值約652萬美元。同時,還提取了3710萬枚SKY幣和4772枚AAVE幣,價值分別約為236萬美元和73.04萬美元。這次大規模的提幣行動自然引發了市場的注意,特別是涉及的ETH量在市場中具有重要影響力。 此地址目前仍持有2738枚ETH,這些以太坊的總價值約為807萬美元,加密社區對於這樣的巨額持有一向保持高度關注。同一地址在19天前從WinterMute接收了519枚ETH,價值約162萬美元,這一動向表明巨鯨持續整合其資產策略,極可能在為市場的下一步驟做準備。…

# XRP ETF 助力市場的新一波熱潮

重要提醒 XRP 的現貨ETF自11月推出後,累計資金凈流入超過11.3億美元,顯示市場需求旺盛。 Wrapped XRP(wXRP)正式在 Solana 上線,使 XRP 的應用範圍進一步擴大到以太坊、Optimism等多鏈網絡。 XRP 在主要交易所的儲備已下降至新低,表明市場的拋壓正在緩解。 日本多家銀行與Ripple合作,XRP在金融領域中的應用前景明朗化。 XRP的機構投資基礎設施逐步完善,顯示其從高波動性資產向可配置金融工具的轉變。 WEEX加密新聞,29 December 2025 XRP ETF的強勁市場表現…

ETHPanda 對談 | 從 Nethermind 到 以太坊基金會:Tomasz 的 以太坊核心開發之路

# 龐貝與互聯網:Base 網絡上的 PancakeSwap V3 池中流動性獎勵啟動

Key Takeaways PancakeSwap 透過 Brevis Incentra 在 Base 網絡引入了 12 個 V3 池並開始提供流動性獎勵。 使用者可以在 Optimism 平台上通過 Incentra 添加流動性,不僅獲得交易費用,還能賺取…

以太坊2026:Glamsterdam和Hegota分叉提升擴展性

關鍵要點 Glamsterdam分叉將提高以太坊的處理能力,允許多線程併行處理交易和大幅提高gas上限,以促進以太坊L1層的擴展。 新的分叉將引入零知識證明(ZK)技術,預計10%的網絡將轉向此技術,這將為更高的交易數量提供可能。 將增加數據blob的數量,並強化以太坊2層(L2)協議的擴展性,每秒處理數十萬筆交易變得更為可行。 以太坊互操作層的計劃將改進跨鏈操作,並在年底引入的Heze-Bogota分叉將增強隱私和抵制審查的能力。 WEEX Crypto News, 2025-12-26 10:06:42 2026年對於以太坊的發展至關重要,Glamsterdam分叉將為以太坊帶來革命性的提升,改變現有的交易處理機制,並提升網絡的總體能力。目前,以太坊運行於單核心模式下,交易需要依序進行處理,導致效率較低。然而,Glamsterdam分叉將實現”完美”的併行處理,允許多個交易同時在不同的核心上運行。 Glamsterdam分叉:關鍵技術升級 第一個重要的技術升級是“區塊進入列表”(Block Access Lists,EIP-7928),儘管這聽起來像是一種審查機制,但實際上它實現了併行處理的可能性。這種升級允許以太坊網絡擁有如高速公路般的多通道交易處理能力,大大地增強了系統的處理速度。每個區塊都會包含一個映射,指示哪些交易相互影響,這讓系統能夠在多個處理核心上同時運行不同的交易,不會產生衝突。 連同“區塊進入列表”,另一個值得關注的技術是“內建提案者建造者分離”(Enshrined Proposer Builder…

Base App全面開放,體驗如何?

懷俄明州推出 FRNT 穩定幣 — 美國首個州支持的穩定幣上市

懷俄明州發行了美國首個由州支持的法幣穩定幣FRNT。 FRNT的利息收益專項用於支持懷俄明州的教育,提供多樣化的公共資金來源。 該穩定幣已發布到七個主要區塊鏈中,展示了其多鏈運作能力。 懷俄明的策略重點在於推動公眾支付中的穩定幣應用,以降低傳統支付成本。 WEEX Crypto News, 2026-01-08 12:50:50 引言 懷俄明州近來在加密貨幣領域引起了巨大的關注,隨著該州推出其名為FRNT的穩定幣,成為美國首個發行法幣支持穩定幣的州。多年來的立法工作及監管障礙的克服,終於讓這一歷史性舉措成為現實。FRNT的推出不僅僅是政策實驗的終結,更是美元上鏈的創新開始,這對全球的金融市場都具有指標意義。 FRNT 穩定幣開始市場交易 懷俄明州州長馬克·戈登宣布FRNT立即可供市民選擇使用,使其成為美國第一個由公共機構發行的完全準備金、法幣支持的穩定幣。FRNT的發行是在懷俄明穩定幣法案的框架下進行的,由州穩定幣委員會監管。而該委員會成立於2023年3月,旨在研究州支持的數字美元能否在現有法律和財政框架內運行。這一全新的嘗試使得FRNT為迅速增長的3000億美元穩定幣市場注入了新的活力。 FRNT的持有資產全部由美元和短期美國國債作為準備金支持,並且根據懷俄明法律需維持2%的超額擔保。這些資產由Franklin Advisers管理,The Network Firm則負責月度審計及確認。而從這些資產中產生的利息收入將直接用於懷俄明州的教育資金系統,這不僅為公共服務創造了一種新的收入模式,也將資金的使用從致力於盈利轉向了公共利益。…