Sui Q1進階報告:BTCfi基建崛起、借貸協議爆發與執行分片未來

原文標題:Sui's Q1 Wrapped: BitcoinFi, MEV, and Scaling

原文作者:Delphi Digital

原文編譯:Glendon,Techub News

的架構、生態系統和代幣經濟學以來,該網路已在其基礎設施和應用堆疊領域完成了一系列關鍵升級。在這篇後續報告中,我們將分析其生態系統的關鍵進展,包括比特幣金融(BTCfi)基礎設施的建構、借貸協議 Suilend 的成長軌跡以及 Aftermath Finance 的版圖擴張。

在基礎設施方面,Mysticeti v2 的推出為低競爭交易引入了「快速路徑」(Fast Path),顯著降低延遲並重新平衡驗證者工作負載。同時,Move VM 2.0 透過高級可組合性、基於區域的記憶體管理、模組化架構以及旨在支援更複雜和動態鏈上邏輯的增強功能,實現了顯著的執行改進。

同時,Sui 的擴展路線圖也隨著 Pilotfish 執行分片的推進而不斷改進,以實現真正的水平可擴展性和彈性驗證器配置。透過實施在地化基於物件的費用市場和 MEV 感知最佳化(包括優先交易提交和共識區塊流),Sui 的這些改進再次得到了強化。

生態系統更新

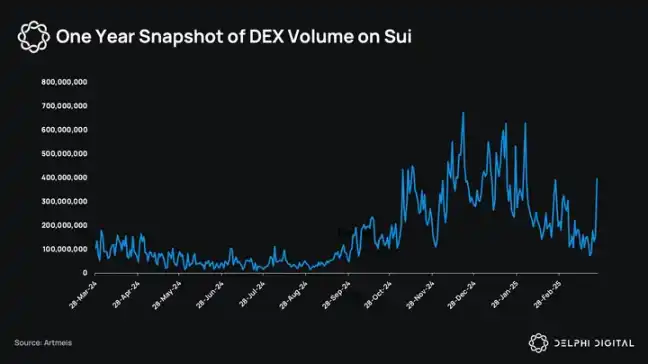

Sui 上的 DEX 交易量已從上一季的高點回落,但可以看到的是,在去中心化存儲協議 Walrus 的 WAL 代幣於 3 月 27 日上線後,交易量有所上升。

Sui 上的 BTCfi

BTCfi 最近成為 Sui 上的一個新興利基市場,為傳統上被視為被動藉貸的比特幣和元素收益。根據 DeFiLlama 指出,BTCfi 領域總鎖定價值(TVL)已從不到 1 億美元增長至超過 45 億美元,涵蓋了再質押、錨定和去中心化 BTC 等多種資產。

在 2024 年底,Sui 宣布與 Babylon Labs 和 Lombard Protocol 合作,透過 LBTC 引進原生 BTC 質押。 LBTC 是 Lombard 在 Sui 和 Cubist 平台上直接鑄造的流動性質押代幣,旨在幫助用戶進行存款、鑄造、跨鍊和質押的管理。幾週後,在 2024 年 12 月,Sailayer 與 LBTC 和 WBTC 達成合作,為 LBTC 和 WBTC 啟動了 BTC 的再質押機會。在此之前,Lorenzo 協議在 Sui 上推出了 stBTC,這是一款由 Babylon 驅動的流動性質押代幣,旨在聚合 BTC 收益,並與 Cetus 和 Navi 等 DeFi 協議整合。 2025 年 2 月初,Sui Bridge 增加了對 WBTC 和 LBTC 等包裝 BTC 資產的支持,自那時起,已有超過 587 枚 BTC 流入 Sui DeFi 平台。

到目前為止,已有超過 1.11 億美元的包裝 BTC 存入 Suilend、Navi 和 Cetus 等 Sui 原生協定。

Sui 上的 DeFi 協議

Suilend

Suilend 為 Sui 生態借貸協議,在運營不到一年的時間裡,其年的金庫。該金庫最初從「mdrop」中獲得 120 萬枚 SUI。

Suilend 也推出了自動做市商(AMM)Steamm,具有整合的貨幣市場組件,旨在透過將閒置流動性存入借貸市場來最大化資本效率。該協議具有可組合的架構,支援各種報價系統,包括恆定產品報價,穩定幣專業報價和基於市場波動的動態收費報價。透過允許閒置資金在藉貸市場產生收益,同時仍可用於交易,Steamm 提高了資本效率,並透過其 bToken 機制為流動性提供者提供額外收益。

Aftermath

MetaStables 由 Aftermath 在 Sui 上孵化,作為一個金庫系統,其允許用戶存入跨鏈資產或原生資產,以鑄造 mUSD(與美元掛鉤)和 mETH(TC ETH)和 mETH.它使用基於預言機的匯率(例如 Pyth)在金庫資產之間進行無滑點交易,避免了 AMM 滑點帶來的低效率,並支持借出已存入的資產以提升收益。 MetaStables 的理念是透過推廣元代幣來應對流動性碎片化問題,並讓用戶賺取 mPOINTS。

除了 MetaStables 之外,Aftermath 還在測試網上推出了 Perp DEX,這是一個完全基於 Sui 的鏈上永續合約訂單簿。

Walrus 上線

去中心化儲存協定 Walrus 於 2025 年 3 月 27 日啟動主網,並完成由 Standardcrypto 領投的 1.4 億美元融資。

Walrus 是一個基於 Sui 構建的去中心化儲存網絡,旨在儲存各種數據,從 NFT 資產、AI 模型權重到區塊鏈檔案和網站內容。它還可以充當 rollups 的資料可用性層,類似於 Celestia 或 EigenDA。雖然 Walrus 利用 Sui 進行元資料和治理,但它將儲存任務轉移到一組單獨的節點,從而避免了 Sui 驗證器的開銷。

Walrus 的核心是 Red Stuff,這是一種二維編碼協議,可實現高效的單次檔案編碼,並具有強大的資料復原功能。該系統透過基於質押的 WAL 代幣激勵模型進行保護,節點會因正常運行時間和正確處理資料而獲得獎勵,並因故障或惡意行為而受到懲罰。 WAL 代幣經濟學的細分如下:

· 社群儲備:43%

· 核心貢獻者:30%

· Walrus 用戶空投:10%

· 補助:10%

·投資人:7%

技術更新

Sui Core 發展項目

Mystp>ddakdp Mysticeti-FPC(v2)基於 Mysticeti-C(v1)進行擴展,為不需要完全共識的交易引入了“快速路徑”,尤其適用於代幣轉移或 NFT 鑄造等常見情況,這些情況僅涉及單個地址擁有的資產。 Mysticeti-FPC 並非運行單獨的協定(例如 FastPay 或 Sui Lutris),而是將快速路徑邏輯嵌入到同一個 DAG 中,從而避免了額外的訊息傳遞、冗餘的加密操作和共識後檢查點。 Move VM 2.0 增強功能 Sui 的 Move VM v2 是一項專注於執行效率和系統可組合性的基礎最佳化。核心改進包括記憶體區域分配(Arena Allocation)、套件快取(Package Caching)和低鎖爭用(Low Lock Contention),旨在降低負載下的延遲。透過跨程式包的指標引用(包括系統層級存取),內部呼叫速度目前顯著提升。 此外,該虛擬機還引入了用於驗證、最佳化和執行的多階段抽象語法樹(AST),以及跨包虛擬表解析和更新的連結邏輯,從而簡化了模組化開發。早期基準測試顯示,各個執行路徑的速度提升了 30% 至 65%。這將使 Sui 能夠借助 Move VM v2 擴展到更複雜、高吞吐量的用例。 使用 PilotFish 進行執行分片 Pilotfish 是一個水平可擴展的執行引擎,它打破了 Sui 原有單機執行模型的瓶頸。傳統上,Sui 驗證器是單片式的,在單一機器上處理共識、資料擷取和狀態執行,受到計算、記憶體和儲存方面垂直擴展的限制。 Pilotfish 將這個整體分解為三個不同的層: · Primary:處理交易排序和共識的中央協調者; · SequencingWorkers(SWs):負責提取和路由交易的可擴展節點; ExecutionWorkers(EWs):水平分佈的機器,儲存鏈上狀態的碎片並執行實際執行。 Pilotfish 的分片工作負載分佈: · 每個交易都會被路由到特定的定序工作器。 · 每個鏈上物件(即狀態)都會對應到一個特定的執行器。 需要跨多個分片存取物件的交易則透過協調資料交換(coordinated data exchange)來解決,這是一種基於 pull 的模型,其中執行器按需請求遠端狀態。這在不犧牲並行執行的情況下保持了一致性,並與 Sui 的惰性共識設計緊密結合,該設計基於批量元數據而非完整交易數據達成共識。 這可以在沒有共享記憶體的情況下實現並行性,使計算密集型工作負載能夠隨著可用硬體的增加而線性擴展。基準測試顯示,與基準執行引擎相比,Pilotfish 使用 8 個 EWs 即可達到高達 10 倍的吞吐量提升。 水平擴展可以為驗證者基礎設施的真正彈性鋪平道路。與垂直擴展不同,垂直擴展會受到硬體成本和配置延遲的嚴格限制,而水平擴展則允許驗證者彈性地啟動通用伺服器(例如 AWS 或 GCP 上的 32 核心伺服器)來應對需求高峰。如果流量持續存在,驗證者可以遷移到更具成本效益的裸機伺服器。 其影響有三個面向: ·驗證者操作變得與硬體無關:不需要特殊的高階配置; · 基礎設施配置變得有彈性和程序化:根據需求自動擴展; · 設計空間為 Sui>· 設計空間為 Sui>· 設計空間為 Sui>··設計空間為 Sui>·原生創新開闢了空間,例如特定於「包」(Package)的費用市場或優先隊列,這些創新由 Sui 以物件為中心的狀態模型實現。 這將使 Sui 成為少數幾個能夠吸收消費者級交易吞吐量,而不會增加集中度或影響延遲的執行環境之一。 Sui 使用多維參考 Gas 定價機制,將費用分為兩個主要部分:計算費用和儲存費用。那麼,Sui 的本地費用市場是如何在 Sui 物件環境下運作的? Sui 實現了一個基於物件(Object-Based)的本地費用市場機制,其與以太坊不同,更類似於 Solana 的費用結構。 Sui 根據與單一物件或資產相關的特定需求來設定費用。 Sui 上的每項資產或應用程式都擁有獨立的費用市場,從而實現本地調整,而不會對整個網路造成影響。 相較之下,以太坊經營著一個統一的全球費用市場,其中每筆交易都會導致整體網路擁堵,在需求增加期間導致整個鏈上的費用增加。同樣,Solana 使用在地化的費用市場系統,圍繞特定的有爭議的狀態物件或帳戶調整費用。 Sui 透過將費用直接與「物件」而非「狀態」關聯,進一步擴展了在地化概念。透過將費用與特定物件關聯,Sui 可以並行處理涉及不同資產的交易,避免費用互動或擁塞溢出。這種隔離意味著即使 Sui 上的其他應用程式已經非常活躍,新的應用程式的活動也能達到高度活躍的狀態。例如,DEX 上的熱門交易對可以根據自身需求獨立調整費用。這樣一來,Sui 具有物件級粒度的本地費用市場對其用戶群更加公平,對其開發者群體也更有效率。 Sui 的「標準平衡累加器」(Canonical Balance Accumulators)採用基於物件的設計,餘額是鏈上 Move 物件。這些物件並非合約內部的抽象概念,而是獨立的、可驗證的狀態物件。這種設定實現了交易層級的並行性,因為執行僅依賴對特定物件的訪問,而不是共享的全域儲存。 以太坊在 ERC-20 合約中使用中心化映射來追蹤餘額。每次傳輸都會觸發共享狀態,這會阻礙並行性,並將可組合性與合約特定的邏輯綁定在一起。每個代幣都有其自身的實現,通常存在整合邊緣情況。 而 Solana 透過代幣帳戶處理餘額,這有助於並行執行。但開發者需要預先為每筆交易指定所有帳戶。這給了建構模組化系統帶來阻力,並限制了動態條件下的靈活性。 Sui 簡化了這個過程。標準化的餘額物件和類似「BalanceManager」的管理器,為協議提供了一種清晰的方式來追蹤和修改餘額,而無需擁有狀態。執行在預設情況下是水平伸縮的,平衡邏輯可以跨模組移植,而不用包裝在自訂介面中。在沒有協調開銷的情況下,使用物件等級的費用市場、隔離和可組合性來建構和解鎖會更清晰。 Sui 的多重簽章實作基於加權的 k-of-n 簽章模型。每個簽署者都被分配一個權重,當所有權重的總和達到或超過預設閾值時,交易就會執行。這允許靈活的簽名策略,例如要求 3 個簽署者中的 2 個,或強制一個金鑰始終與其他金鑰一起簽名,以實現類似雙重認證(2 FA)的設定。 Sui 方法的獨特之處在於,它支援在同一個多重簽章中使用異質金鑰方案。使用者可以在單一驗證物件中混合使用 Ed25519、secp256 k1 和 secp256 r1 金鑰,從而開啟更多可組合的錢包和託管設計,而無需專門的工具。 與將核准壓縮為單一不透明簽章的閾值簽章不同,Sui 的多重簽章會公開哪些金鑰簽署了哪些核准。這提高了可審計性和跨方協調性,而無需複雜的多方計算(MPC)設定。因此,它更容易推理,更容易輪換參與者,並且與 Sui 交易模型原生相容。 在執行層面,Sui 透過基於 Gas 的優先機制解決共享物件上的衝突。優先級 Gas 拍賣(PGAs)充當主要的協調層。由於 Sui 的執行以物件為中心,並且修改相同物件的交易必須序列化,因此 PGAs 充當了一種擁塞定價機制,在物件熱點或 DEX 波動的情況下尤其有用。 SIP-19 引入了軟捆綁機制,將鏈下組裝的交易組作為一個單元提交。這使得反向拍賣(例如透過 Shio)成為可能,搜尋者可以競價將其交易附加到具有高執行機率的捆綁包中。 SIP-45 增加了共識放大功能。 Gas 價格超過 kx RGP 的交易將由不同的驗證者多次提交,從而有效地放大其在共識中的存在感。這減少了由驗證者不同步或領導者輪換引起的波動,並確保 Gas 價格準確反映納入優先級,從而抑制垃圾郵件並提高公平性。 Sui 正在進行的最有趣的升級之一是區塊串流(Block Streaming)。全節點將能夠直接訂閱共識區塊,從而在交易最終確定之前,以低於 200 毫秒的延遲存取待處理交易。這降低了同地搜尋者的優勢,並使 MEV 機會的取得更加民主化。 與鏈下中繼不同,它是無需許可且開放的。它還為第三方節點提供了交易排序的確定性視圖,從而允許投機執行、套利和回購邏輯近乎即時地運行。 時間鎖加密正在規劃中,旨在幫助 Sui 應對有害的 MEV,MEV 收入分配模型也正在探索中。激勵措施將惠及驗證者、應用程式和用戶,而不僅僅是搜尋者。 Sui 有一些 DevX 的改進。 Move Registry 透過支援鏈上軟體包的命名和版本化導入,消除了基於地址的脆弱鏈接,從而使依賴關係管理正式化。關鍵框架和庫正在開源並提供註冊表支持,使開發者能夠安全地編寫和升級應用程式。此外,Sui 還提供了可編程交易區塊(PTB)重播和 Move 追蹤功能,以提供深度調試支持,使開發者能夠逐步執行交易執行並精確定位多調用流程中的故障狀態。 Sui 在上個季度有許多亮點。 Mysticeti v2 和 Pilotfish 並非只是常規升級,它們將改變 Sui 在負載下處理交易的方式以及驗證器運行其基礎設施的方式。 Move VM 2.0 也為建構模組化應用的開發者帶來了許多改進。這些改進共同推動 Sui 朝著能夠真正支援高頻用例且不會增加協調開銷的方向發展。 在生態系統方面,BTCfi 顯然正在成為一個楔子,並且可能受到機構的青睞。 Suilend 和 Aftermath 等協議正在嘗試與 Sui 架構原生相容的新原語,例如基於物件的穩定幣、AMM 借貸混合體、元代幣等。現在有趣的部分是觀察費用市場在需求激增時的表現,軟捆綁或區塊流等 MEV 工具是否會被搜尋者採用,以及像 Pilotfish 這樣的基礎設施如何在實踐中改變驗證者經濟學。 除此之外,Delphi Digital 注意到機構興趣的增加,Canary Capital 已於第一季提交 Canary SUI ETF 的申請。先前有消息稱,Grayscale、富蘭克林鄧普頓、VanEck、Libre 和螞蟻金服等金融機構也參與其中,他們都在 Sui 網路上推出了相關投資產品,從代幣化基金到交易平台交易票據(ETNs)。

實施以物件為基礎(Object-Based)的本地費用市場

標準平衡累加器

多重簽章帳號實作

Sui 上 MEV 發展

優先交易提交

Mysticeti 區塊串流

DevX 更新

結論

猜你喜歡

穩定幣驅動全球B2B支付革新,如何打破工作流程瓶頸釋放兆市場潛力?

這些新創公司正在無需資料中心的情況下建立先進AI模型

CEX與Wallet之後,OKX入局支付

RWA永續產品危機:為什麼GLP模式註定撐不住RWA永續?

科學平權運動:DeSci的萬億美元知識經濟重建革命

Sentient深度研報:獲8,500萬美元融資,建置去中心化AGI新範式

專訪Virtuals聯創empty:AI 創業不需要大量資金,Crypto是答案之一

今年 2 月,Base 生態中的 AI 協議 Virtuals 宣布跨鏈至 Solana,然而加密市場隨後進入流動性緊縮期,AI Agent 板塊從人聲鼎沸轉為低迷,Virtuals 生態也陷入一段蟄伏期。

三月初,BlockBeats 對 Virtuals 共同創辦人 empty 進行了一次專訪。彼時,團隊尚未推出如今被廣泛討論的 Genesis Launch 機制,但已在內部持續探索如何透過機制設計激活舊資產、提高用戶參與度,並重構代幣發行與融資路徑。那是一個市場尚未復甦、生態尚處冷啟動階段的時間點,Virtuals 團隊卻沒有停下腳步,而是在努力尋找新的產品方向和敘事突破口。

兩個月過去,AI Agent 板塊重新升溫,Virtuals 代幣反彈超 150%,Genesis 機製成為帶動生態回暖的重要觸發器。從積分獲取規則的動態調整,到專案參與熱度的持續上升,再到「新代幣帶老代幣」的機制閉環,Virtuals 逐漸走出寒冬,並再次站上討論焦點。

值得注意的是,Virtuals 的 Genesis 機制與近期 Binance 推出的 Alpha 積分系統有一些相似之處,評估用戶在 Alpha 和幣安錢包生態系統內的參與度,決定用戶 Alpha 代幣空投的資格。用戶可透過持倉、交易等方式獲得積分,積分越高,參與新項目的機會越大。透過積分系統篩選使用者、分配資源,專案方能夠更有效地激勵社群參與,提升專案的公平性和透明度。 Virtuals 和 Binance 的探索,或許預示著加密融資的新趨勢正在形成。

回看這次對話,empty 在專訪中所展現出的思路與判斷,正在一步步顯現其前瞻性,這不僅是一場圍繞打新機制的訪談,更是一次關於“資產驅動型 AI 協議”的路徑構建與底層邏輯的深度討論。

BlockBeats:可以簡單分享一下最近團隊主要在忙些什麼?

empty:目前我們的工作重點主要有兩個部分。第一部分,我們希望將 Virtuals 打造成一個類似「華爾街」的代理人(Agent)服務平台。設想一下,如果你是專注於 Agent 或 Agent 團隊建立的創業者,從融資、發幣到流動性退出,整個流程都需要係統性的支援。我們希望為真正專注於 Agent 和 AI 研發的團隊,提供這一整套服務體系,讓他們可以把精力集中在底層能力的開發上,而不用為其他環節分心。這一塊的工作其實也包括了與散戶買賣相關的內容,後面可以再詳細展開。

第二部分,我們正在深入推進 AI 相關的佈局。我們的願景是建立一個 AI 社會,希望每個 Agent 都能聚焦自身優勢,同時透過彼此之間的協作,實現更大的價值。因此,最近我們發布了一個新的標準——ACP(Agent Communication Protocol),目的是讓不同的 Agent 能夠相互互動、協作,共同推動各自的業務目標。這是目前我們主要在推進的兩大方向。

BlockBeats:可以再展開說說嗎?

empty:在我看來,其實我們面對的客戶群可以分為三類:第一類是專注於開發 Agent 的團隊;第二類是投資者,包括散戶、基金等各種投資機構;第三類則是 C 端用戶,也就是最終使用 Agent 產品的個人用戶。

不過,我們主要的精力其實是放在前兩大類──也就是團隊和投資人。對於 C 端用戶這一塊,我們並不打算直接介入,而是希望各個 Agent 團隊能夠自己解決 C 端市場的拓展問題。

此外,我們也認為,Agent 與 Agent 之間的交互作用應該成為一個核心模式。簡單來說,就是未來的服務更多應該是由一個 Agent 銷售或提供給另一個 Agent,而不是單純賣給人類使用者。因此,在團隊的 BD 工作中,我們也積極幫助現有的 AI 團隊尋找這樣的客戶和合作機會。

BlockBeats:大概有一些什麼具體案例呢?

empty:「華爾街」說白了就是圍繞資本運作體系的建設,假設你是一個技術團隊,想要融資,傳統路徑是去找 VC 募資,拿到資金後開始發展。如果專案做得不錯,接下來可能會考慮進入二級市場,例如在紐約證券交易所上市,或是在 Binance 這樣的交易所上幣,實現流動性退出。

我們希望把這一整套流程打通-從早期融資,到專案開發過程中對資金的靈活使用需求,再到最終二級市場的流動性退出,全部覆蓋和完善,這是我們希望補齊的一條完整鏈條。

而這一部分的工作和 ACP(Agent Communication Protocol)是不同的,ACP 更多是關於 Agent 與 Agent 之間交互標準的製定,不直接涉及資本運作系統。

BlockBeats:它和現在 Virtuals 的這個 Launchpad 有什麼差別呢?資金也是從 C 端來是嗎?

empty:其實現在你在 Virtuals 上發幣,如果沒有真正融到資金,那就只是發了一個幣而已,實際是融不到錢的。我們目前能提供的服務,是透過設定買賣時的交易稅機制,從中提取一部分稅收回饋給創業者,希望這部分能成為他們的現金流來源。

不過,問題其實還分成兩塊。第一是如何真正幫助團隊完成融資,這個問題目前我們還沒有徹底解決。第二是關於目前專案發行模式本身存在的結構性問題。簡單來說,現在的版本有點像過去 Pumpfun 那種模式——也就是當專案剛上線時,部分籌碼就被外賣給了外部投資人。但現實是,目前整個市場上存在著太多機構集團和「狙擊手」。

當一個真正優秀的專案一發幣,還沒真正觸達普通散戶,就已經被機構在極高估值時搶購了。等到散戶能夠接觸到時,往往價格已經偏高,專案品質也可能變差,整個價值發行體係被扭曲。

針對這個問題,我們希望探索一種新的發幣和融資模式,目的是讓專案方的籌碼既不是死死握在自己手裡,也不是優先流向英文圈的大機構,而是能夠真正留給那些相信專案、願意長期支持專案的普通投資者手中。我們正在思考該如何設計這樣一個新的發行機制,來解決這個根本問題。

BlockBeats:新模式的具體想法會是什麼樣子呢?

empty:關於資金這一塊,其實我們目前還沒有完全想透。現階段來看,最直接的方式還是去找 VC 融資,或是採取公開預售等形式進行資金募集。不過說實話,我個人對傳統的公開預售模式並不是特別認同。

在「公平發售」這件事上,我們正在嘗試換一個角度來思考-希望能從「reputation」出發,重新設計機制。

具體來說,就是如果你對整個 Virtuals 生態有貢獻,例如早期參與、提供支持或建設,那麼你就可以在後續購買優質代幣時享有更高的優先權。透過這種方式,我們希望把資源更多留給真正支持生態發展的用戶,而不是由短期套利的人主導。

BlockBeats:您會不會考慮採用類似之前 Fjord Foundry 推出的 LBP 模式,或者像 Daos.fun 那種採用白名單機制的模式。這些模式在某種程度上,和您剛才提到的「對生態有貢獻的人享有優先權」的想法是有些相似的。不過,這類做法後來也引發了一些爭議,例如白名單內部操作、分配不公等問題。 Virtuals 在設計時會考慮借鏡這些模式的優點,或有針對性地規避類似的問題嗎?

empty:我認為白名單機制最大的問題在於,白名單的選擇權掌握在專案方手中。這和「老鼠倉」行為非常相似。專案方可以選擇將白名單名額分配給自己人或身邊的朋友,導致最終的籌碼仍然掌握在少數人手中。

我們希望做的,依然是類似白名單的機制,但不同的是,白名單的獲取權應基於一個公開透明的規則體系,而不是由項目方單方面決定。只有這樣,才能真正做到公平分配,避免內幕操作的問題。

我認為在今天這個 AI 時代,很多時候創業並不需要大量資金。我常跟團隊強調,你們應該優先考慮自力更生,例如透過組成社區,而不是一開始就想著去融資。因為一旦融資,實際上就等於背負了負債。

我們更希望從 Training Fee的角度去看待早期發展路徑。也就是說,專案可以選擇直接發幣,透過交易稅所帶來的現金流,支持日常營運。這樣一來,專案可以在公開建設的過程中獲得初步資金,而不是依賴外部投資。如果專案做大了,自然也會有機會透過二級市場流動性退出。

當然最理想的情況是,專案本身能夠有穩定的現金流來源,這樣甚至連自己的幣都無需拋售,這才是真正健康可持續的狀態。

我自己也常在和團隊交流時分享這種思路,很有意思的是,那些真正抱著「搞快錢」心態的項目,一聽到這種機制就失去了興趣。他們會覺得,在這種模式下,既無法操作老鼠倉,也很難短期套利,於是很快就選擇離開。

但從我們的角度來看,這其實反而是個很好的篩選機制。透過這種方式,理念不同的專案自然會被過濾出去,最後留下的,都是那些願意真正建立、和我們價值觀契合的團隊,一起把事情做起來。

BlockBeats:這個理念可以發展出一些能夠創造收益的 AI agent。

empty:我覺得這是很有必要的。坦白說,放眼今天的市場,真正擁有穩定現金流的產品幾乎鳳毛麟角,但我認為這並不意味著我們應該停止嘗試。事實上,我們每天在對接的團隊中,有至少一半以上的人依然懷抱著長遠的願景。很多時候,他們甚至已經提前向我們提供了 VC 階段的資金支持,或表達了強烈的合作意願。

其實對他們來說想要去收穫一個很好的社區,因為社區可以給他們的產品做更好的回饋,這才是他們真正的目的。這樣聽起來有一點匪夷所思,但其實真的有很多這樣的團隊,而那種團隊的是我們真的想扶持的團隊。

BlockBeats:您剛才提到的這套「AI 華爾街」的產品體系-從融資、發行到退出,建構的是一整套完整的流程。這套機制是否更多是為了激勵那些有意願發幣的團隊?還是說,它在設計上也考慮瞭如何更好地支持那些希望透過產品本身的現金流來發展的團隊?這兩類團隊在您這套體系中會不會被區別對待,或者說有什麼機制設計能讓不同路徑的創業者都能被合理支持?

empty:是的,我們 BD 的核心職責其實就是去鼓勵團隊發幣。說得直接一點,就是引導他們思考發幣的可能性和意義。所以團隊最常問的問題就是:「為什麼要發幣?」這時我們需要採取不同的方式和角度,去幫助他們理解背後的價值邏輯。當然如果最終判斷不適合,我們也不會強迫他們推進。

不過我們觀察到一個非常明顯的趨勢,傳統的融資路徑已經越來越難走通了。過去那種融資做大,發幣上所的模式已經逐漸失效。面對這樣的現實,很多團隊都陷入了尷尬的境地。而我們希望能從鏈上和加密的視角,提供一套不同的解決方案,讓他們找到新的發展路徑。

BlockBeats:明白,我剛才其實想表達的是,您剛剛也提到,傳統的 AI 模式在很大程度上仍然依賴「燒錢」競爭。但在 DeepSeek 出現之後,市場上一些資金體積較小的團隊或投資人開始重新燃起了信心,躍躍欲試地進入這個領域。您怎麼看待這種現象?這會不會對目前正在做 AI 基礎研發,或是 AI 應用層開發的團隊產生一定的影響?

empty:對,我覺得先不談 DeepSeek,從傳統角度來看,其實到目前為止,AI 領域真正賺錢的只有英偉達,其他幾乎所有玩家都還沒有實現盈利。所以其實沒有人真正享受了這個商業模式的成果,大家也仍在探索如何面對 C 端打造真正有產出的應用。

沒有哪個領域像幣圈一樣能如此快速獲得社群回饋。你一發幣,用戶就會主動去讀白皮書的每一個字,試試你產品的每個功能。

當然,這套機制並不適合所有人。例如有些 Agent 產品偏 Web2,對於幣圈用戶而言,可能感知不到其價值。因此,我也會鼓勵做 Agent 的團隊在 Virtuals 生態中認真思考,如何真正將 Crypto 作為自身產品的差異化要素加以運用與設計。

BlockBeats:這點我特別認同,在 Crypto 這個領域 AI 的迭代速度確實非常快,但這群用戶給予的回饋,真的是代表真實的市場需求嗎?或者說這些回饋是否真的符合更大眾化、更具規模性的需求?

empty:我覺得很多時候產品本身不應該是強行推廣給不適合的使用者群體。例如 AIXBT 最成功的一點就在於,它的用戶本身就是那群炒作他人內容的人,所以他們的使用行為是非常自然的,並不覺得是在被迫使用一個無聊的產品。 mass adoption 這個概念已經講了很多年,大家可能早就該放棄這個執念了。我們不如就認了,把東西賣給幣圈的人就好了。

BlockBeats:AI Agent 與 AI Agent 所對應的代幣之間,究竟應該是什麼樣的動態關係?

empty:對,我覺得這裡可以分成兩個核心點。首先其實不是在投資某個具體的 AI Agent,而是在投資背後經營這個 Agent 的團隊。你應該把它理解為一種更接近創投的思路:你投的是這個人,而不是他目前正在做的產品。因為產品本身是可以快速變化的,可能一個月後團隊會發現方向不對,立即調整。所以,這裡的「幣」本質上代表的是對團隊的信任,而不是某個特定 Agent 本身。

第二則是期望一旦某個 Agent 產品做出來後,未來它能真正產生現金流,或者有實際的使用場景(utility),從而讓對應的代幣具備賦能效應。

BlockBeats:您覺得有哪些賦能方式是目前還沒看到的,但未來可能出現、值得期待的?

empty:其實主要有兩塊,第一是比較常見的那種你要使用我的產品,就必須付費,或者使用代幣支付,從而間接實現對代幣的「軟銷毀」或消耗。

但我覺得更有趣的賦能方式,其實是在獲客成本的角度思考。也就是說,你希望你的用戶同時也是你的投資者,這樣他們就有動機去主動幫你推廣、吸引更多用戶。

BlockBeats:那基於這些觀點,您怎麼看 ai16z,在專案設計和代幣機制方面,似乎整體表現並不太樂觀?

empty:從一個很純粹的投資角度來看,撇開我們與他們之間的關係,其實很簡單。他們現在做的事情,對代幣本身沒有任何賦能。從開源的角度來看,一個開源模型本身是無法直接賦能代幣的。

但它仍然有價值的原因在於,它像一個期權(call option),也就是說,如果有一天他們突然決定要做一些事情,比如推出一個 launchpad,那麼那些提前知道、提前參與的人,可能會因此受益。

開發者未來確實有可能會使用他們的 Launchpad,只有在那一刻,代幣才會真正產生賦能。這是目前最大的一個問號——如果這個模式真的跑得通,我認為確實會非常強大,因為他們的確觸達了大量開發者。

但我個人還是有很多疑問。例如即使我是使用 Eliza 的開發者,也不代表我一定會選擇在他們的 Launchpad 上發幣。我會貨比三家,會比較。而且,做一個 Launchpad 和做一個開源框架,所需的產品能力和社群運作能力是完全不同的,這是另一個重要的不確定性。

BlockBeats:這種不同是體現在什麼地方呢?

empty:在 Virtuals 上我們幾乎每天都在處理客服相關的問題,只要有任何一個團隊在我們平台上發生 rug,即使與我們沒有直接關係,用戶也會第一時間來找我們投訴。

這時我們就必須出面安撫用戶,並思考如何降低 rug 的整體風險。一旦有團隊因為自己的代幣設計錯誤或技術失誤而被駭客攻擊、資產被盜,我們往往需要自掏腰包,確保他們的社群至少能拿回一點資金,以便專案能夠重新開始。這些項目方可能在技術上很強,但未必擅長代幣發行,結果因操作失誤被攻擊導致資產損失。只要涉及「被欺騙」相關的問題,對我們來說就已經是非常麻煩的事了,做這些工作跟做交易所的客服沒有太大差別。

另一方面,做 BD 也非常困難。優秀的團隊手上有很多選擇,他們可以選擇在 Pumpfun 或交易所上發幣,為什麼他們要來找我們,那這背後必須要有一整套支援體系,包括融資支援、技術協助、市場推廣等,每個環節都不能出問題。

BlockBeats:那我們就繼續沿著這個話題聊聊 Virtuals 目前的 Launchpad 業務。有一些社群成員在 Twitter 上統計了 Virtuals Launchpad 的整體獲利狀況,確實目前看起來獲利的項目比較少。接下來 Launchpad 還會是 Virtuals 的主要業務區嗎?還是說,未來的重心會逐漸轉向您剛才提到的「AI 華爾街」這條路徑?

empty:其實這兩塊本質上是一件事,是一整套體系的一部分,所以我們必須繼續推進。市場的波動是很正常的,我們始終要堅持的一點是:非常清楚地認識到我們的核心客戶是誰。我一直強調我們的客戶只有兩類——團隊。所以市場行情的好壞對我們來說並不是最重要的,關鍵是在每一個關鍵節點上,對於一個團隊來說,發幣的最佳選擇是否依然是我們 Virtuals。

BlockBeats:您會不會擔心「Crypto + AI」或「Crypto AI Agent」這一類敘事已經過去了?如果未來還有一輪多頭市場,您是否認為市場炒作的焦點可能已經不再是這些方向了?

empty:有可能啊,我覺得 it is what it is,這確實是有可能發生的,但這也屬於我們無法控制的範圍。不過如果你問我,在所有可能的趨勢中,哪個賽道更有機會長期保持領先,我仍然認為是 AI。從一個打德撲的角度來看,它仍然是最優選擇。

而且我們團隊的技術架構和底層能力其實早已搭建完成了,現在只是順勢而為而已。更重要的是,我們本身真的熱愛這件事,帶著好奇心去做這件事。每天早上醒來就有驅動力去研究最新的技術,這種狀態本身就挺讓人滿足的,對吧?

很多時候,大家不應該只看產品本身。實際上很多優秀的團隊,他們的基因決定了他們有在規則中勝出的能力——他們可能過去在做派盤交易時,每筆規模就是上百萬的操作,而這些團隊的 CEO,一年的薪資可能就有 100 萬美金。如果他們願意出來單幹項目,從天使投資或 VC 的視角來看,這本質上是用一個很划算的價格買到一個高品質的團隊。

更何況這些資產是 liquid 的,不是鎖倉狀態。如果你當下不急著用錢,完全可以在早期階段買進一些優秀團隊的代幣,靜靜等待他們去創造一些奇蹟,基本上就是這樣一個邏輯。

第16週鏈上數據:結構性供需失衡加劇,數據揭⽰下⼀輪上漲的堅實藍圖?

a16z領投2500萬美元,0xMiden要在你手機裡跑一條隱私鏈

川普次子的加密生意經

SignalPlus宏觀分析:關稅撕裂的M2敘事與TradFi式FOMO的回歸

盤點10大新興Launchpad平台,誰能完成Pump.fun的顛覆?

懂王簽字後,美國哪些州在「乖乖」推進比特幣戰略儲備法案?

GoRich正式上線:鏈上交易零門檻,新手也能抓住100x Meme幣

4月29日市場關鍵情報,你錯過了多少?

PENGU觸底反彈發拉漲360%,胖企鵝如何靠IP行銷迎第二春?

「打新帶老」:Genesis Launch如何用積分制重建AI Agent打新邏輯?